如何看待巴菲特有望赢得与对冲基金 Protege Partners 的 10 年赌局?

在2016年巴菲特致股东的信中,巴菲特谈及这个10年赌约。

事件始于2005年伯克希尔哈撒韦的年报,巴菲特指出,总体而言,由专业人员进行的主动投资管理,长期的表现会落后于被动投资。 巴菲特解释主要是因为,总体而言,一职业投资人向客户收取了大量费用,从而导致业绩表现比那些低成本指数基金的表现更糟糕。

随后,巴菲特下注50万美元,赌任何一名职业投资人可以选择至少5只对冲基金为组合,在10年之后,这名职业投资人的组合表现会落后于只收取很少费用的先锋标普500指数基金(Vanguard S&P 500 index fund)的表现。

于是, Protg Partner基金联合管理人Ted Seides拿出另外50万美元应战。Protg Partner基金是一个投资于多个对冲基金的基金,也就是基金中的基金(FOF)。Ted 选择了5只基金中基金(FOF)作为一个组合,这5只FOF投资了超过100只对冲基金,所以Ted的组合业绩不会被任何单一的对冲基金经理表现好坏所影响。双方赌约从2008年初开始计算,至2017年底结束。

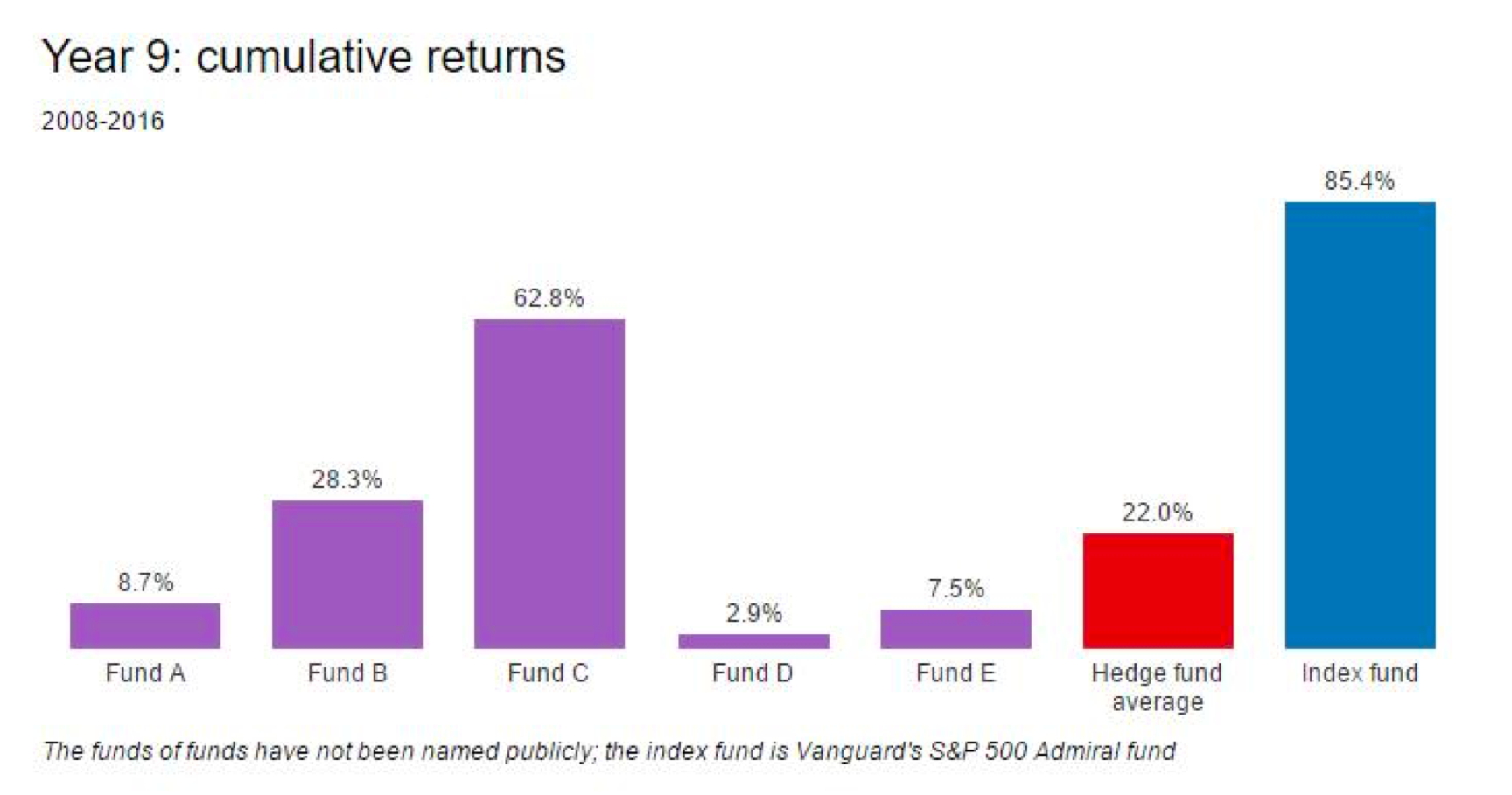

这九年来,巴菲特坚持的先锋公司的标普500ETF(Vanguard S&P 500 index fund)累积收益85.4%,Ted Seides所选的FOF组合的五只基金平均累计收益22%。

现在看来,这个结果已经没有太大悬念,而100万美元(双方各50万)的筹码对双方也都是小case。

大家关注的焦点在于“主动投资”与“被动投资”。

在一开始的熊市阶段,对冲基金大幅跑赢指数基金。然而美股“短熊长牛”,进入2009年之后,对冲基金便开始大幅跑输指数基金。持续的慢牛最大程度体现了投资时的“人性弱点”,巴菲特提出的“机构强迫症”也在对冲基金的管理中表现得很明显。相反,指数ETF虽然也是“存优去粕”的资产组合,但极大程度上克服了交易中的弱点,反而能在牛市“让利润奔跑”,因此,盈利成为“更确定”的一件事。

巴菲特更强调的是“管理费”。他的原话是这样说的,“亿万美元的资产被华尔街管理并收着高昂的管理费,从中获益最多的不是客户,而是这些基金经理”。

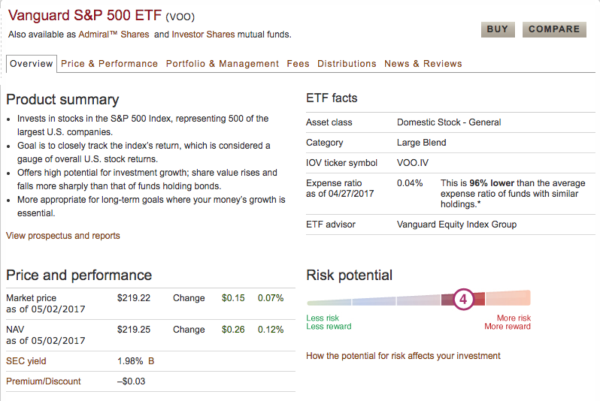

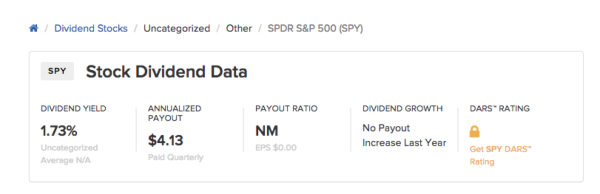

巴菲特聪明地选择了费用非常低的先锋公司标普500指数基金(VOO),而不是规模最大、最广为人知的SPDR标普500指数基金(SPY)。从下图我们看到VOO的费率是0.04%,低于96%的同类产品。

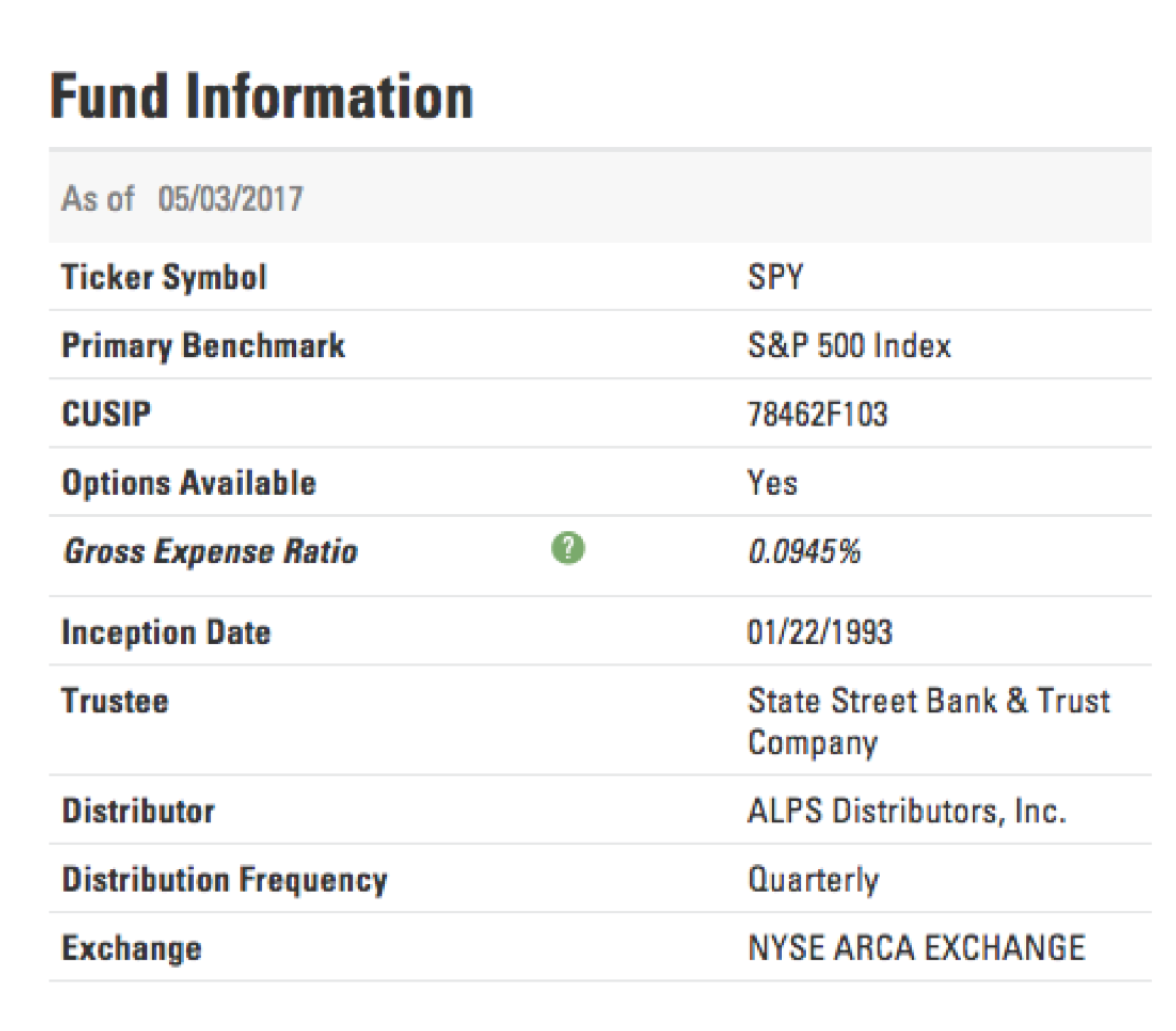

而我们再看看SPY,是0.945%的费率。

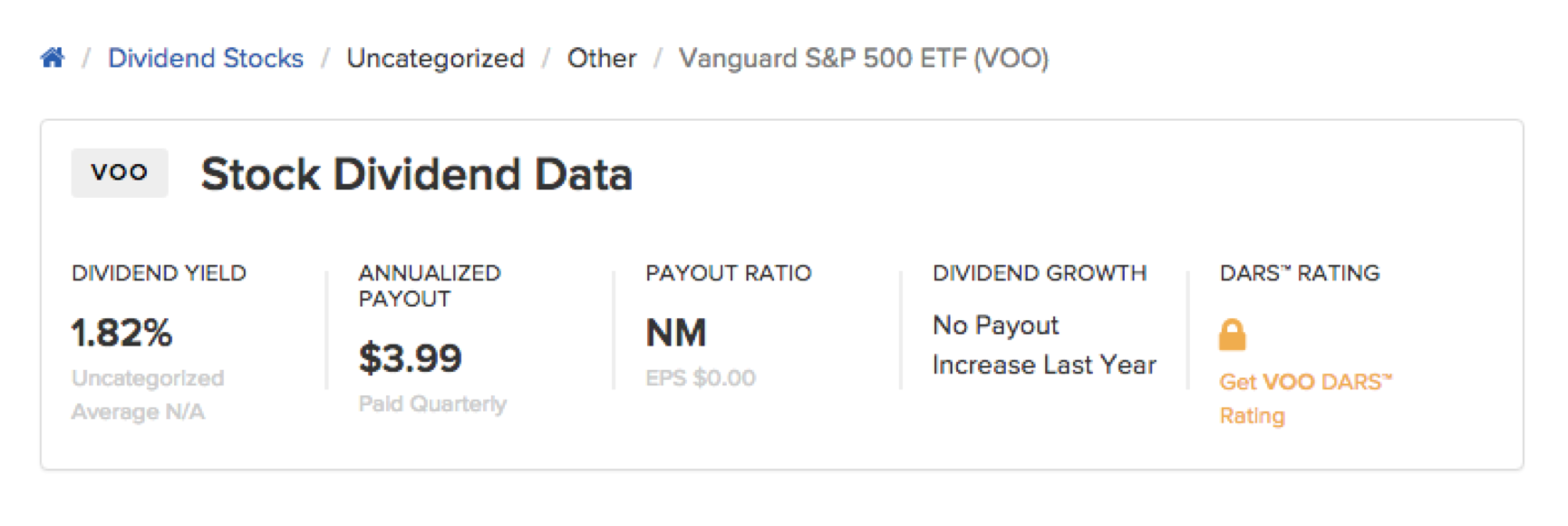

除了费用低,我们对比巴菲特喜欢的分红,VOO的年化分红率1.82%,也略优于SPY的1.73%。在长期投资中,分红产生的复利效应是不可小视的。

事实上,巴菲特并没有针对“主动投资”,也不是在质疑基金经理的能力,他承认基金经理都很聪明,也很有动力去获得更好的收益。作为伯克希尔的掌门人,他是美国最大的主动管理投资者之一。他抨击的是华尔街收取高昂的“管理费”,侵吞客户的利润。对于重视分红、喜欢复利奇迹的巴菲特,这简直就是“对利润的谋杀”。

对冲基金有几千只,必然有收益率极高的。Ted选择的是5只FOF,它们投入到超过100只的对冲基金中,先来看看整个对冲基金行业的平均成绩如何?

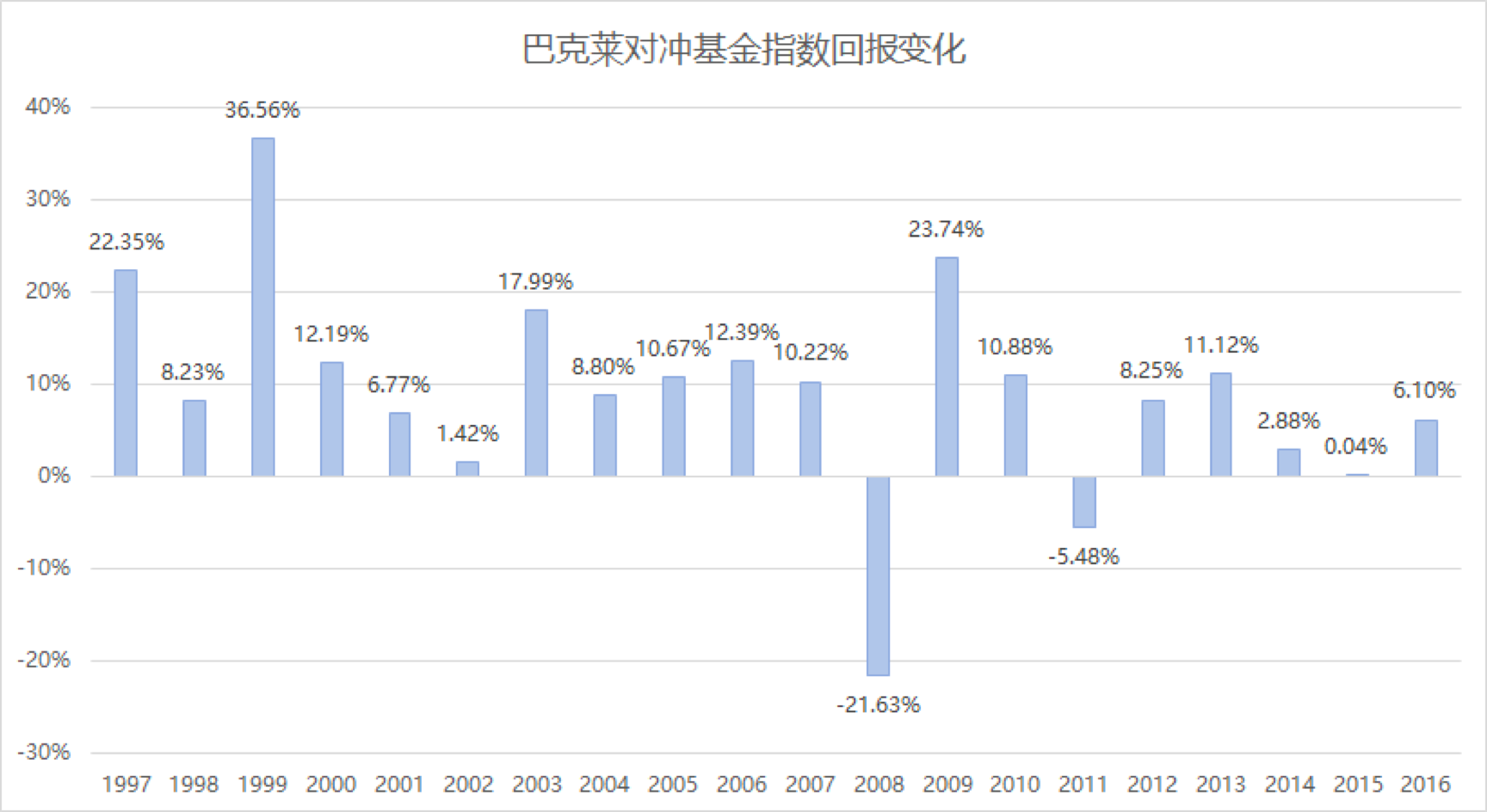

根据巴克莱对冲基金指数过去20年变化趋势,2008-2016这九年中的总回报为33.5%。也就是说,Ted所选的FOF组合比对冲基金平均收益都没跑过。每只FOF实际是在考验FOF基金管理人的看人水平、挑选能力,因为FOF基金管理人需要将资金投入到许多对冲基金中,如果投入大比重到业绩好的人手里,那这只FOF的业绩就好。而Ted挑选的这5只FOF也是在评判Ted的挑人水平,FOF本身费用多于普通对冲基金,如果没有办法挑对人,获得超额收益,理论上是不如直接投一些对冲基金。

值得一提的是,先锋标普500指数基金的85.4%的收益率,是复利收益的,巴菲特极其看中的分红在中间起了非常大的作用,但是,Ted选择的FOF组合是投资对冲基金的,而对冲基金极少有分红。若不考虑分红和再投资,指数本身涨幅为52.8%。即便不要分红,巴菲特也能打赢这个赌。

假设,对冲基金没有那么高昂的管理费,那运行的结果会怎样呢?

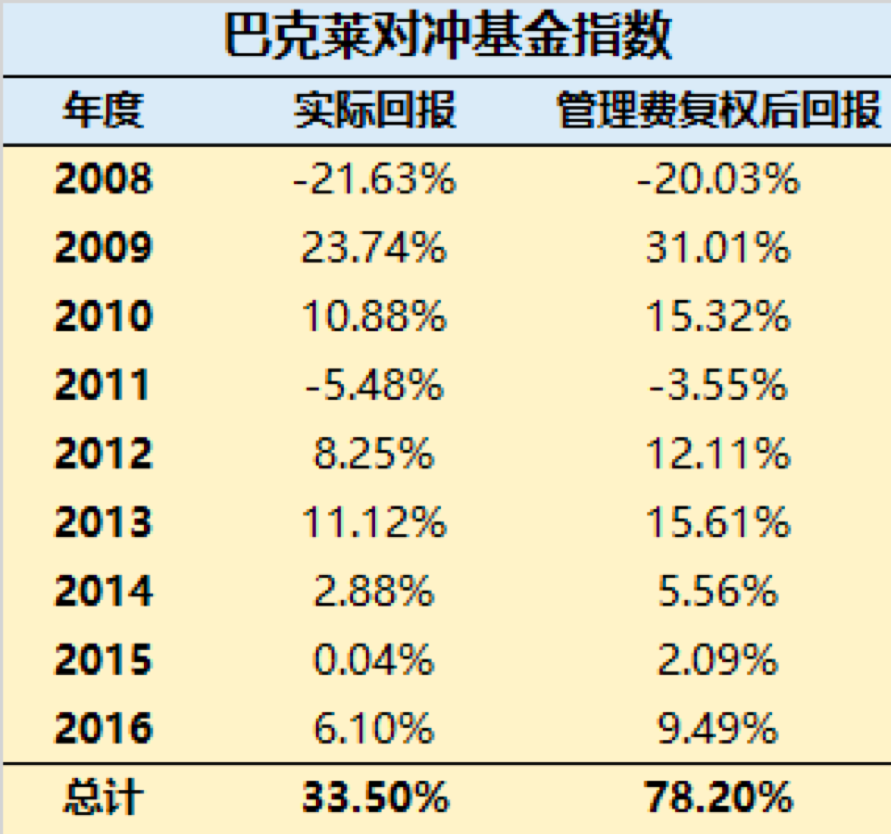

按照对冲基金行业的惯例“2/20”,即每年收取总资产的2%固定管理费费,以及盈利部分20%。把这部分算回到对冲基金指数中去,回报竟然达到了78.2%,基本可以与标普500ETF(尤其是扣除股息税后)打平手了。

所以问题的关键就是高昂手续费。

而Ted选择了5只基金中的基金(FOF)比普通对冲基金还要多收一次手续费,FOF是叠加的收费模式,FOF中所投的对冲基金收取一层费用,占比较大部分的费用;而FOF基金管理人也得收取一层额外的管理费。这也是FOF最大的缺点。

如果说对冲基金是对直接投资产品(股票、债券等)的一种筛选,那么FOF是对这类基金的一种筛选,它依然考验FOF基金管理人对挑选对冲基金的眼力。

这种“主动性”的投资有更大的“不确定性”。投资者在可能获得高于平均的收益的情况下,也要承担更多“不及预期”的可能性,这也体现了不同人的不同性格。而被动投资的指数基金用最简单的方式挑选了市场中最具代表性的公司,投资更为“机械”,“不确定性”相对更低。

而巴菲特的本意,也是推荐普通投资者投资“不确定性”更低的指数基金产品,尤其,是在他认定的这一波大牛市中。

实际上,越来越多的基金经理也注意到了这个问题,而目前越来越热门的量化投资正在渐渐地模糊原本界定标准就没有那么具象的“主动投资”与“被动投资”。科技在金融中所扮演的角色也越来越重要。随着人工智能等技术的发展和应用,投资可以是越来越多样性的事情。

而巴菲特的这个赌局,也可以看作是对已经形式化的专业投资市场的鞭笞——要么干干脆脆回到最原始的指数基金,要么将投资完成得更高效。

如果哪一天,科技推动金融市场进步,使得市场上出现了超越指数基金的产品,相信巴菲特他老人家不会拒绝。

老虎证券提示:证券投资是一项有风险的投资行为,投资者需要根据多方信息综合分析制定投资决策,本文只为投资者提供投资知识学习资料,并不构成任何投资建议。