本文首发于老虎证券社区,为老虎证券团队原创内容。

本文分享主题是《拥抱中国核心资产的大时代》。为什么呢?因为时代在孕育一批伟大的企业,这是我们不可错失的机会。

最近老虎社区联手智通财经一起做了2017年港股投资调查报告,这里面的调查结果非常有意思,因为今年港股非常的火,所以我也给大家展示一些有趣的数据。

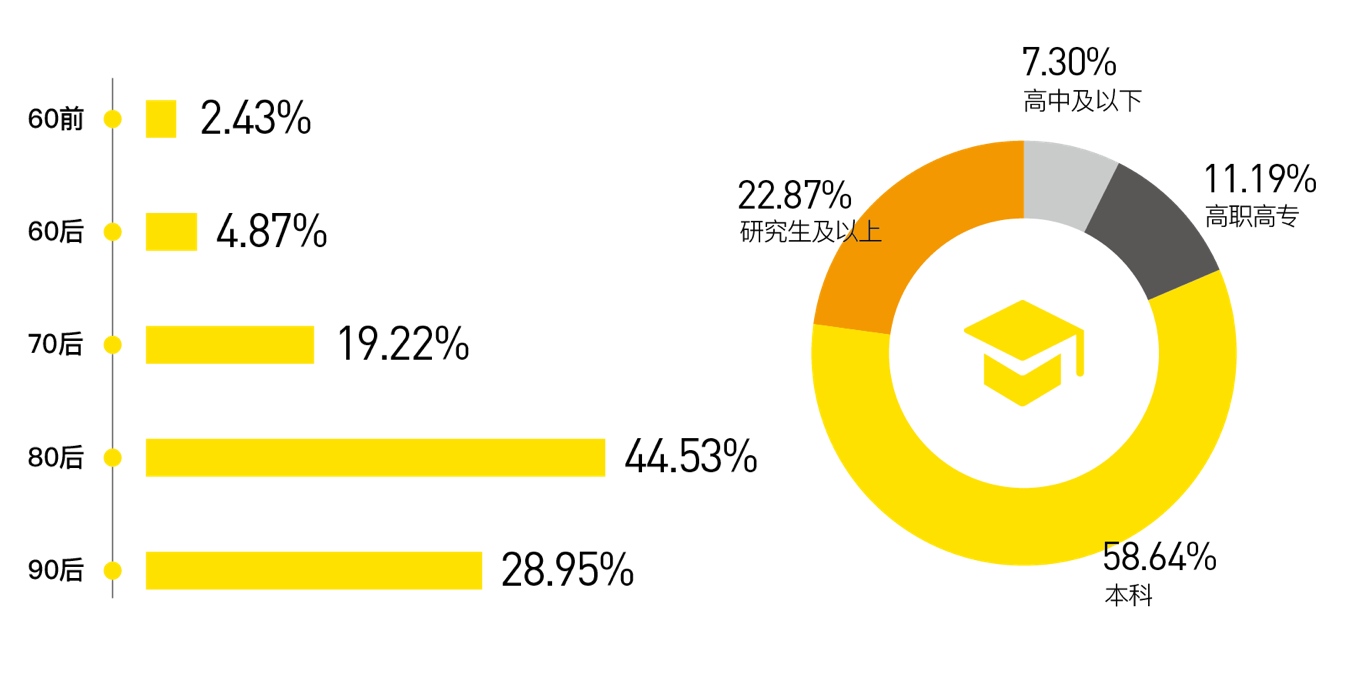

第一个,在港股投资者中,80、90后的人群已经逐渐成为主流,80后的人群占比已经接近了50%,而90后的人群也接近30%,投资人群的年轻化,也让我们重新思考一些投资策略,要紧跟变化。

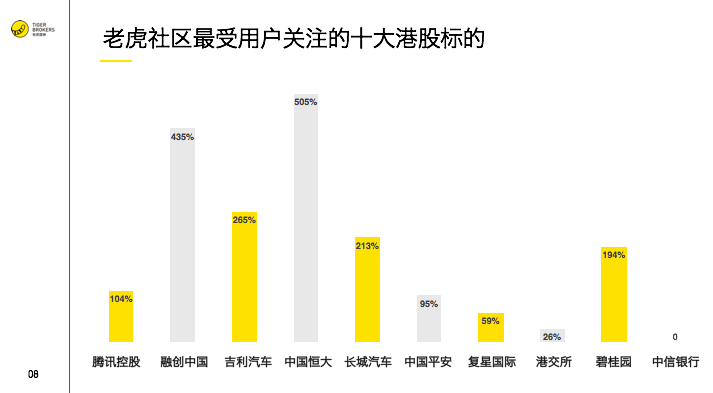

他们普遍都受过了较高的高等教育,本科以上学历的港股玩家占比超过80%,为什么我一定要提教育呢?因为我非常坚定地相信,教育影响着每个人的投资理念。 第二个,超过80%的港股玩家更喜欢选择内地企业,内地在港上市的公司,尤其是一些龙头股。我列了大概老虎社区最受用户关注的10大标的,还有它们今年至今的涨幅。

第二个,超过80%的港股玩家更喜欢选择内地企业,内地在港上市的公司,尤其是一些龙头股。我列了大概老虎社区最受用户关注的10大标的,还有它们今年至今的涨幅。

我们可以看到,内房三魔王,还有腾讯,吉利,也就是说今年无论你买这里面哪个公司,你今年都是赚的。最后中信银行虽然没涨,但是他的股息率是5.5%。

第三,在我们的调查中的港股玩家更偏重价值投资者,有50%的投资者,他们是中长线持股,他们会选择自己看好的标的,拿超过3个月以上。虽然港股可以日内交易,以及衍生品市场也非常成熟,但是短线交易到现在也不是主流。

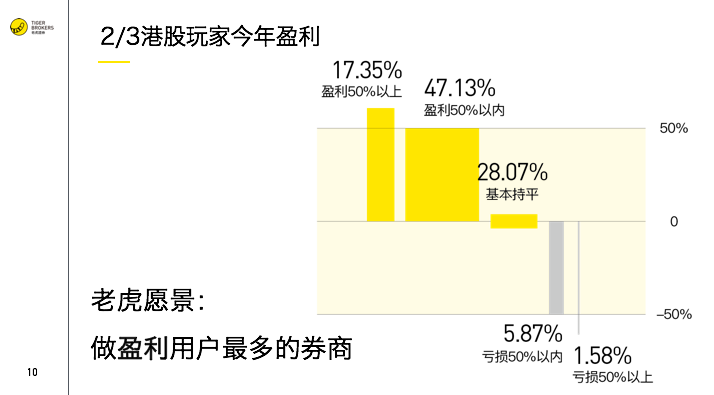

最后一个很好玩的数据,今年至今,有2/3的港股玩家今年是盈利的,有17%以上盈利超过50%。我们老虎的愿景,就是做盈利用户数最多的券商。

大涨背后的逻辑

那么今年港股整体涨这么多,恒生指数涨幅超过30%,这个背后的逻辑是什么?跟大家一起快速疏理一下。

港股市场的三大特征,低估值、高分红、华人配置海外资产的第一选择。

低估值、高分红,这6个字从我入行第一天就听着。那么很多人会说,今年市场已经涨了这么多,恒生指数涨幅超过30%,还是不是低估值呢?

今天恒生指数接近30000点(现在已经突破30000点,历史性的一天),市盈率大概是14倍多,如果我们比较一下美国市场,或者是全球其他主要市场,标普500的市盈率现在是22倍左右,上证综指大概是17倍左右,欧洲主要几个市场的股指现在是18~20倍。那么实际上,我们港股即使今年涨这么多,指数层面来讲,还是比其他市场都便宜一点。如果换一个维度,跟历史数据来比,历史上恒生指数平均市盈率也在14倍左右,其实跟现在差不多。那跟现在不同的点在哪里呢?我觉得跟现在不同的点,在于企业的盈利状态。

如果业绩不涨,光涨股价,那我们叫做纯粹的估值扩张,而扩张到一定倍数,那就是泡沫。但是现在盈利增长已经赶上了估值的扩张,尤其是我们今年看到所有的业绩都非常的棒,每一个业绩之后,估值就会越来越便宜。到今年Q3之后,预测明年的Forward PE都大概在11·12倍之间,那么现在的整体估值水平还是相对低的,所以说贵不贵呢?我觉得不贵,但是便宜不便宜呢?我觉得不算很便宜,但还是相对合理的。

那么,低估值说了这么多年,以前怎么就无法估值修复呢?因为这也缺了一个催化剂。

直到2014年11月17日,沪港通正式开始交易,就是这个催化剂真正成立了;2016年12月5日,深港通开始交易,并且开放了南下资金总额的限制,内资才能无缝对接港股,这时香港才真正成为一个内地资本出海的一个桥头堡。

配置海外证券市场,中国人一直有需求,尤其是配置海外证券市场,也早就有欧美的先例可寻。像美国、欧洲、日本,海外证券投资存量占GDP的比重都超过50%。日本非常高,日本应该超过85%,但是中国才不到3%。所以一时间人人皆知“百万雄师下香江”这是需求造成的。

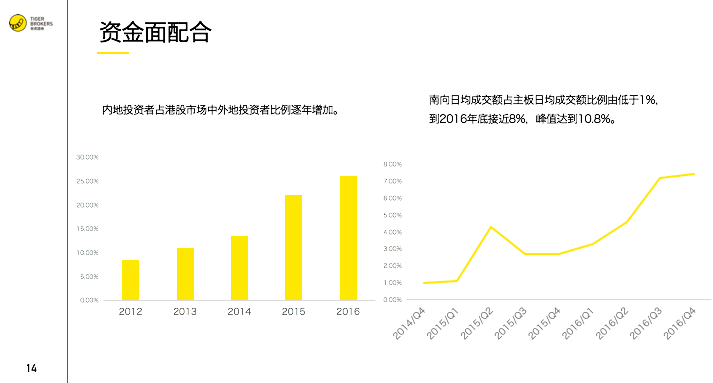

我整理了两组数据,显示内地资本正在大举进军港股市场。内地投资者占港股市场中外地投资者比例逐年增加,左边的图显示,从2012年占比不足10%,到2016年底已经超过了25%。这个比例现在仅次于欧洲大概是30%多的水平,与已经逐渐超过美国。右边这幅图显示南向日均成交额占主板日均成交额比例由低于1%,2016年底接近8%,峰值达到10.8%。

(这周一11月21日,港股通成功216亿港元,创两年半新高,其中港股通成交65.1亿港元,为深港通开通以来最高。)

由于内地资金的不断流入,导致港股生态环境发生变化,资产定价权易主。

过去港股是由欧美机构话事,而港股大多数企业的主营业务都是在国内,由于距离、文化差异、不信任等这样那样的原因造成了股权价值的折扣。但是过低的估值本身是不合理的,比如AH价差,同样的公司做同样的业务,为什么会因为在不同的市场而估值差了20%30%呢?这是错误的定价体系。

那么现在互联互通打开之后,正是中国资本给这些中国资产重新定价的时候。在过去一年,我们看到内地资金在一些港股蓝筹股占比显著上升,包括一些金融银行股的港股通占总成交额的比例已经在10%以上,比如说中信证券,其实沪港通的比例已经到达了10%以上,还有包括刚才的奥园,沪港通已经超过了8%的占比,我个人也很看好大湾区发展。随着越来越多内地投资者参与港股,最终有价值的资产终将被重估。

随着越来越多内地投资者在掌握香港资产最终的价格形态,定价权在变。现在沪港通占比最多的几个标的,最高的神州控股已经超过40%,非常热门的融创已经20%多,长城汽车也是,吉利也大概在百分之十几了。

归根到底,一切的核心是价值,上市公司的企业价值体现在它强大的盈利能力之间,今年大涨的这些公司无一例外,业绩释放,盈利利好。

大涨之后的机会

大涨了这么多之后,还能不能买?当然,涨了这么多以后,我认为肯定会有一些震荡调整,甚至假摔。短期来看,现在年底了,今年赚钱的机构可能会有获利了结的一大部分,年底行情震荡颠簸在所难免。但前面我们说了,恒指即使涨了30%,市盈率才14倍多,看明年只有11-12倍。当然能买,那买什么?既然指数已经涨了这么多,也就是估值扩张的阶段正在过去,行情分化或许会更明显。

我大概疏理三个方向。

一个是经济面,确实今年在回暖,但是中国已经是世界上第二大经济体,已经过了少年快速成长的阶段。那么现在是一个稳中求进的成年人,这个阶段经济总量,增速会平和一些,比如我们的GDP可能增速很长一段时间都会维持在6.X%。那么指望过去那种高增速什么都涨的红利是不现实的。那我们现在关注的就是结构分化当中的一些机会,这是改革带来的红利。

这一年多我们看到了许多转型升级,比如供给侧改革,消费升级等等加速了行业间效率提升,产业结构优化,这些变动带来了盈利新周期。不论我们看A股、港股还是中概股,这一年多涨得好的多少受益于结构优化转型。比如供给侧改革拉动有色、钢铁煤炭等企业的业绩反转,带动房地产清库存提升行业集中度。

在这背景下,新经济领域,各个行业都上演着优胜劣汰,行业龙头相对与挑战者的优势会越来越明确,有一种赢家通吃的局面。

比如说,我们熟悉的内房股,今年三大魔王就涨的特别猛。比如我们熟悉互联网行业,这一年多以来,腾讯爸爸跟阿里爸爸已经跟其他小伙伴拉开了不止一个身位。比如汽车行业,这个行业你如果从整体增速讲,今年是到现在增长是个位数,但是人家吉利上半年净利润同比增长128%。还有我们A股之王茅台,三季度净利润同比增长138%,但是整个白酒行业增长只有30%,说明什么?茅台是白酒中贵族,说明产消费升级之后,高端和低档的需求分化。这就是结构优化中的机会。

那么什么叫做核心资产?首先明确,核心资产不完全等于大龙头、大白马哦,虽然现在我们看到很多行业里,龙头优势明显,但我们定义核心资产不是因为大就是核心。而我们强调的是,核心竞争力。

立足于中国经济转型的新阶段,这些公司在各自的行业内具备竞争优势,能够驱动产业升级,经济上行。比如说我们大湾区战略,那明年这些9+2地区的房地产开发商大跃进,这就是立足于中国经济转型的一个阶段。

政策方面也很明确,未来房地产行业将不会是一个做大这个蛋糕,也是一个分饼的状态。那地产股的核心竞争力体现在哪里呢?一个是政策所在地域,这点不用多说,再比如说土储、融资贷款的成本,还有现金跟负债的情况。

另外我们看国家在科技领域的投入越来越多,也是在拉动转型,那么我们投资分配也会相应地倾向技术性产业,比如半导体行业,现在都说摩尔定律放缓,这给中国追赶的机会,终端的需求在中国,中国芯片企业从技术、人才、资金、市场需求都一应而起,并且追赶速度是令产业震惊的。

当然最重要的一点是,我始终坚持的是观察企业的盈利能力能够持续提升。在安全边界内精选在中国的、具备核心竞争力的企业,任何的企业改革政策,最终都会落实到公司的盈利能力。

如果改革是一个时代的机遇,它不会一天走完,改革必然会是一场持久战,所以当你一旦发现一家公司已经在新阶段展示它的盈利能力,不要畏高,新高之后大概率还会有更高,因为它很可能继续分享这个时代的红利。一个企业在新的产业升级中取得翻转,它很可能在接下来数季度突飞猛进,赢者通吃或许会成为未来相当长一段时间的常态。

老虎证券提示:证券投资是一项有风险的投资行为,投资者需要根据多方信息综合分析制定投资决策,本文只为投资者提供投资知识学习资料,并不构成任何投资建议。