金融是国家核心竞争力的重要组成,深化金融体制改革,增强金融服务实体经济能力,提高直接融资比重,促进多层次资本市场健康发展,健全货币政策和宏观审慎政策双支柱调控框架,深化利率和汇率市场化改革。健全金融监管体系,守住不发生系统性金融风险的底线,这是新时代金融工作的根本要求,体现出对于防控金融风险、保障金融安全的高度重视。元立方金服研究员认为,这也为行业发展稳定带来新的机遇。

本文由元立方金服,首家PPP模式互联网金融平台独家为您提供,专注市政基建项目投资,把握投资机遇,尽享生活。

1.主动监管,金融改革初见效

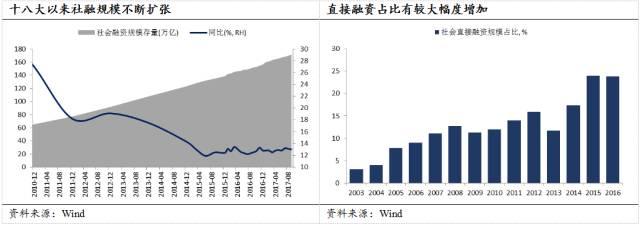

我国金融改革发展取得新的重大成就。金融业保持快速发展,金融产品日益丰富,金融服务普惠性增强,金融改革有序推进,金融体系不断完善。仅从社会融资规模来看,至2017年9月,我国社会融资规模存量已达171.23万亿,较2012年初的76.75万亿规模翻了一倍以上,其中以企业债券和股票为代表的直接融资占比更逐年增加,2016年为23.82%,较之前也有了明显的上升。随着人民币纳入SDR货币篮子和沪港、深港通开启、A股入MSCI,人民币国际化和金融双向开放再度取得新进展。

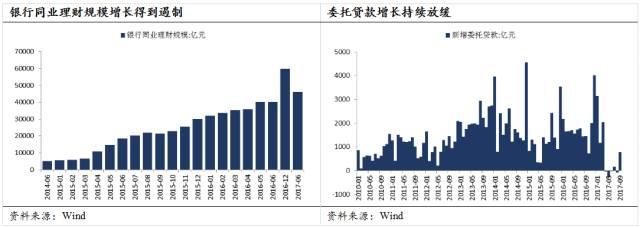

进入2017年以来,金融监管成效继续显现,资金脱实向虚势头得到初步遏制,银行理财增速大幅下降,规模回缩,同业理财净减少,委托贷款增长持续放缓,防范化解金融风险能力得到进一步的提高。

2.坚守底线思维,金融监管将再加强

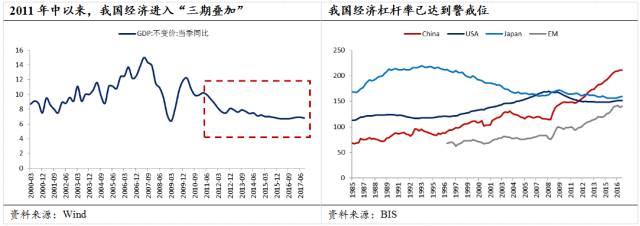

总体看,我国金融行业形势向好,然而面对前期国际金融危机后遗症影响持续,以及国内经济进入“增长速度换档期”、“结构调整阵痛期”和“前期刺激政策消化期”的“三期叠加”状态的严峻挑战,元立方金服研究员认为,当前和今后一个时期我国金融领域都将处于风险易发高发期,在国内外多重因素压力下,风险点多面广,呈现隐蔽性、复杂性、突发性、传染性、危害性特点,结构失衡问题突出,违法违规乱象丛生,潜在风险和隐患正在积累,金融脆弱性不可忽视。

从宏观层面来看,经济杠杆率持续上升,在金融行业乃至国民经济的发展中落下明显的阴影。元立方金服研究员认为,高杠杆是宏观金融脆弱性的总根源,在实体部门体现为过度负债,在金融领域体现为信用过快扩张。根据BIS的数据显示,截至2017年1季度我国非金融部门(Non financial sector)杠杆率已高达257.8%,其中非金融私人部门(Non-financial private sector) 杠杆率为210.8%,远高于新兴市场国家的债务率平均水平,与日本90年代债务历史最高点持平,也高于美国2008年金融危机时的历史最高点,中国的高债务已成为国际投资者以及学者对中国经济发展的最大担忧点之一。

元立方金服研究员认为,中国高杠杆率的根源,并不是金融体系,而是在于“僵尸企业”、地方政府等软约束主体,从某种意义上讲,如果实体经济的扭曲尚未得到较好缓解(国有企业问题、预算软约束等),各种实体风险最终都会以金融形式外化地体现出来。

元立方金服研究员认为,金融监管的核心是“加强监管以更好的服务实体经济、防止发生系统性金融风险”,而不是为了“去杠杆”。从今年监管实施以及管理层思路的变化来看,这一种倾向正在加强。早在2016年12月的中央经济工作会议上,政府便已经明确提出“去杠杆方面,把降低企业杠杆率作为重中之重”,然而2017年上半年“去杠杆”工作事实上更多呈现出金融部门的“去杠杆”现象,表现为债券发行的推迟或延期、信用债融资甚至出现负增长,与此同时,M2较快收缩,银行间市场利率上升且波动加大。金融“去杠杆”收拢了金融体系总量,在“预算软约束”事实存在的情况下,元立方金服研究员认为,将对实体经济产生明显的挤出效应。

所谓“预算软约束”,最早由哈佛大学的著名经济学家雅诺什·科尔奈提出。国家视企业如同自己的子女,如果企业亏损,会得到国家“父爱主义”的支持和帮助。预算软约束对于企业的影响体现在3个方面:第一,在预算软约束的条件下,企业对价格的敏感性下降;第二,企业领导者关注补贴甚过关注效率;第三,造成过度需求尤其是投资需求。

具体而言,由于部分地方政府融资平台实质上作为典型的软约束市场主体存在,在银行体系流动性总体适度的情况下,对融资利率不敏感的部分软约束市场主体过多占用了信贷资源,需求端对资金的饥渴推高了整体利率的价格平衡点,元立方金服研究员认为,这无疑对导致实体经济融资难、融资贵现象更加突出。

因此,7月中旬的全国金融工作会议上,管理层再次强调“国有企业降杠杆作为重中之重”,对2016年底以来,特别是2017年4月以来以“金融去杠杆”为监管工作核心的方向,修正为“经济去杠杆”,切实出清“僵尸企业”,消除“父爱主义”影响,中国高杠杆率问题有望得到根本上的解决。

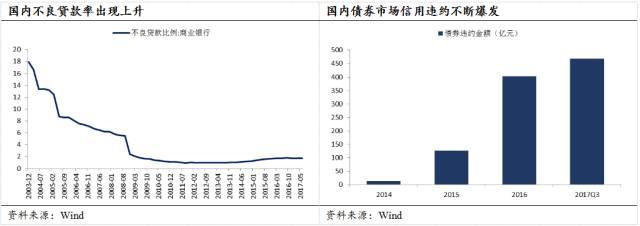

从微观层面来看,金融机构信用风险也不容小觑。近年来,不良贷款有所上升,侵蚀银行业资本金和风险抵御能力。债券市场信用违约事件明显增加,债券发行量有所下降,对金融系统健康的信心造成冲击。与此同时,理财业务多层嵌套,资产负债期限错配,存在隐性刚性兑付,责权利扭曲,也成为当前金融体系风险的主要来源之一,刚兑不打破,投资机构所投的产品亏损了,就需要让银行或相关金融机构来全部买单,这对于投资机构、商业银行乃至整个金融体系承担的风险就太大。

坚守底线思维,金融监管将再加强。金融是实体经济的血脉,为实体经济服务是金融的天职,是金融的宗旨,也是防范金融风险的根本举措,要以强化金融监管为重点,以防范系统性金融风险为底线,加快相关法律法规建设,完善金融机构法人治理结构,加强宏观审慎管理制度建设,加强功能监管,更加重视行为监管。元立方金服研究员确定,未来金融监管总体趋势将越来越严。

元立方金服研究员认为,防止发生系统性金融风险是金融工作的永恒主题,整体上,金融监管加强已成为未来金融系统的发展趋势,严格执行法律、严格执行法规、严格执行纪律,防控金融风险、支持实体经济发展将得到更好的落实。从具体路径上,一是健全货币政策和宏观审慎政策双支柱调控框架,二是健全金融监管体系,加强统筹协调。

“双支柱”调控框架方面,一方面积极稳妥推动货币政策调控框架从数量型向价格型转变,创新多种货币政策工具,不断增强利率调控能力;另一方面着力建立金融宏观审慎框架,具体而言,宏观审慎框架主要包含三个方面内容,包括:1)2016年由差别准备金动态调整机制升级而成的宏观审慎评估体系(MPA),将更多金融活动和金融行为纳入管理,从七个方面约束金融机构,实施逆周期调节;2)将跨境资本流动纳入MPA,使得跨境资本流动趋于稳定;3)继续加强房地产市场的宏观审慎管理,其核心是形成因城施策、差别化住房信贷政策为主要内容的住房金融宏观审慎管理框架。建立“双支柱”调控框架,元立方金服研究员认为,可以起到两方面作用:一是保持币值稳定,二是维护金融系统的稳定。

健全金融监管体系方面,元立方金服研究员认为,需加强统筹协调,把主动防范化解系统性金融风险放在更加重要的位置,牢牢守住不发生系统性金融风险的底线。随着金融机构事实上的“混业经营“进程推进,“一行三会”的监管模式也转变为“功能监管、行为监管”,监管机构统筹协调下,市场上的“父爱主义”、“监管真空”以及“监管套利”有望得到很大程度的改善。

(注:文章源自专注于PPP、市政建设投资的互联网金融理财平台元立方金服,作者为元亨智库战略研究院研究员胡思雨,转载请注明出处。)