我觉得自己是一个造梦者和追梦者,做梦的感觉很好。

有人说他很会搞事情,有人说他是疯子,还有人说他很像屡败屡战的曾国藩。这都是伯朗特董事长尹荣造身上的标签。

这次,几乎每隔一段时间就会登上新三板头条的尹荣造,又“造”了一个“梦”——推出类似美国AB股的模式,在新三板上玩起了“另类”定增。

读懂新三板研究员最近发现,伯朗特的第十一次股票定向发行方案通过证监会审核,1370万股,募资1.37亿元。发行对象只有两个:尹荣造和东莞市荣造智造一号投资合伙企业(有限合伙)(以下简称“荣造一号”)。

也就是说,尹荣造自己发基金,然后让投资人认购基金份额成为公司股东,这样一来,尹荣造的股权不仅不会被稀释,实际控制权还会被进一步增强。

2015年抛出的百亿融资案和2025年营收百亿的“小目标”还让人历历在目,这一次,尹荣造又要造什么“幺蛾子”?

一、类美国AB股?荣造模式究竟是个啥

去年1月终止此前的百亿融资案后,伯朗特又抛出这份1.37亿元的定向发行股票方案,其中尹荣造计划认购出资3200万元,剩余的1.05亿元由荣造一号认购,募资大部分用于补充流动资金。

而发行对象之一的荣造一号,其执行事务合伙人为广东荣造投资管理有限公司,尹荣造控股荣造投资99%。

此前的百亿融资案,就是计划采用这种模式,尹荣造的想法是发35只基金,找到7000名投资者来完成。

由于伯朗特在微信平台发了篇题为《7000个千万富翁将在10年后诞生,是你吗?》的文章,被监管层关注,因信披违规还被股转约谈,最终百亿融资夭折。

读懂新三板研究员看到,伯朗特这次在回复证监会反馈意见中表示,荣造一号计划招募的合格投资者不超过35人,即每人至少认购300万元。

尹荣造告诉读懂新三板研究员,荣造一号的特点是:不收LP管理费,1倍以内收益不收提成。认购原则是1000万元以上,金额优先,时间优先。

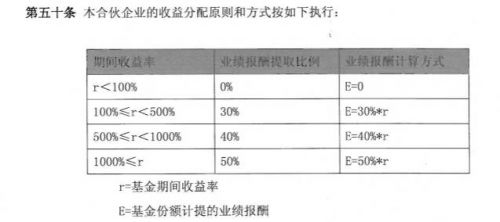

荣造一号的收益分配原则和方式如下:

这样的融资模式,在新三板市场前所未有的。尹荣造把这种模式称为荣造模式。读懂新三板研究员研究发现,荣造模式其实有些类似美国的AB股。

AB股模式,也就是同股不同权,在美国资本市场并不鲜见。创始人通过AB股来增加自己的投票权,确保在董事会的决策地位。从而防止创业初期进入新股东,股权被稀释,控制权散失。

以谷歌为例,2004年上市前,公司引入AB股制度,分为A、B两类同价股票,创始人获配B股,其他公众股东获配A股。在AB股双股并行的制度下,A股对应每股只有1票投票权,B股每股不能公开交易,每股投票权为A股10倍,这样谷歌的创始人持有几乎全部B股,实际控制70%以上的投票权,确保两位创始人能以较少的持股拥有过半的投票权,从而控制大局。

但国内资本市场是坚决反对同股不同权的,市场传闻由于港交所拒绝阿里巴巴AB股的要求,不愿失去控制权的马云转往美国上市。

事实上,荣造模式也只是形式看起来类似美国AB股。

“这种做法只是形式有点像AB股,但它实际采用的是国内流行的基金模式,因为基金从名义上讲都是归GP控制,对于控股股东股权比例较小的公司,可以实现杠杆效应,即以较少的钱控制更多的股权。”中科沃土董事长朱为绎这样对读懂新三板研究员说。

只不过搞实业的老板很少像尹荣造这样会“折腾”,既想做搞资本的猎人,又想做实业的牧人。

百亿融资案备受争议的时候,尹荣造说伯朗特百亿定増象征意义更大于实际意义,这是中国资本市场的创新,类似于美国的AB股,即使最终只融到1.05亿元,对公司发展也是有利的。

但随着百亿融资案的不了了之,荣造模式最终也没有出现在新三板上,现在伯朗特真的计划通过这种模式募资1.05亿元了。

二、公司发展势头正猛,好好融资不行吗?

此次伯朗特1.37亿元的融资,定增价为10元/股,对应市盈率仅10倍左右,按照正常的套路出牌,应该也会得到投资者的青睐吧?

毕竟,伯朗特这两年的发展势头很猛。

主要生产机械手及机器人的伯朗特在新三板站上了机器人风口,二级市场的股价最高达到45元/股;根据Choice数据显示,伯朗特今年同时满足创新层的标准二、三;现有18家做市商,排做市企业第20名,股东也由最初的7名增至419人(截至3月31日)。

公司的业绩也“如日中天”。2016年年报显示,公司营收2.07亿元,同比增长58.33%;净利润2981万元,同比增长120%,近两年公司的营收复合增长率达57.48%。

公司一路向前狂奔,做市商和投资者也比较买账,好好融资不行吗?

尹荣造的回答是,“宝万股权之争对我影响很大,对民营企业而言,实际控制权非常关键。”他认为,由实业老板设立产业基金,这是真正把资金注入实体经济,脱虚向实;更重要的是,这样能增强其控制权。

目前尹荣造持有公司733.5万股股票,持股比例为21.26%,但通过公司全体董事、全体监事及全体高管签订的《一致行动协议》拥有56.1%的表决权,还处于相对控股的地位。

而且,他表示公司商业模式的雏形已现,现在的难题是让这次股票发行落地,让荣造资本模式迈出第一步。

之前有人把尹荣造的这种做法称为“革PE的命”,他说“我哪有这个本事,不过一旦荣造模式成功,就一定会有人复制,这对新三板意义巨大,我的观点还是新三板+中小企业是中国资本市场的新希望,中小企业+新三板是中国中小企业的新出路!”

尹荣造对读懂新三板研究员表示“一定要知足,没有新三板就没有伯朗特的今天。”、“这是梦想牵引的力量,是相信相信的力量,更是知行合一的力量。”

但是,投资者会为他的控股权买单吗?对此,尹荣造说“茫茫人海中总有人会参与吧!荣造一号已募到3380万元,同心者同路!”

三、荣造模式能成吗?市场人士看法不一

那么,荣造模式能成吗?读懂新三板研究员请教了多位市场从业人士,大家对此看法各有不同。

“有点意思,很有想法,现在全民PE嘛。”

“这公司发展还可以,内生造血能力不错,投资人可能也会认可这种模式,新三板定增大有可为啊!”

“作为一位制造业老板,未雨绸缪考虑控制权无可厚非,但公司真的到了那样的规模了吗?”

“专业人做专业事,既想做实业,还要自己玩资本,肯定会分散精力的,能不能做成可能另说了。”

而尹荣造却说,为什么大家可以购买九鼎、红土的基金,不能购买荣造一号呢?“我对此非常有信心,时间的问题。”

他表示荣造模式成功的关键是伯朗特能否保持高成长,伯朗特能否保持高成长要看商业模式,而伯朗特保持高成长性的秘诀就是找到了合适的商业模式。

他口中合适的商业模式就是伯朗特目前的应用商。

伯朗特2015年开始搭建应用商队伍,计划面向全球招募500家应用商,现在突破100家。

2016年年报显示,公司以前采取直接销售及应用商销售两种方式并存的商业模式,从2016年12月开始国内销售模式将逐步以应用商销售为主。大力发展应用商队伍,取得一定成效,公司营业收入同比增长58.36%,其中,应用商渠道销售收入同比增长265.01%。

尹荣造希望当未来出现不确定性因素的时候,伯朗特已经通过高成长性获得了确定性。目前从财报来看,伯朗特的成长性确实不错,4月21日发布的2017年第一季度报告显示,营收6515.51万元,同比增长141.05%;净利润767.53万元,同比增长299.7%。

而且,他考虑得很清楚,融资和交易是资本市场两个基本功能,首要通过融资做强做大,这是核心,交易(上市)是顺其自然的事,最终还是回归企业的基本面。

“我的目标是未来改变机器人四大家族,中国机器人企业在2025年让世界‘四大家族’重新排序,需具备‘两个三’,三个因素:纯民营基因、纯机器人基因、资本的力量;三个条件:具备对核心零部件的定价权、拥有强大的本体制造能力和庞大的应用商队伍。”

前几日,荣造一号完成中国基金业协会的备案,尹荣造写下这段话:

“16年1月被证监会关注,16年5月被股转约谈,16年7月重组终止,股价从15年4月最高45元/股跌到16年9月最低7.3元/股,16年9月完成对华成现金收购51%,16年11月7曰拿到基金管理人牌照,17年4月14日拿到证监会股票发行核准单,17年5月2日拿到荣造一号备案函,真心不容易,终于放下心来,能否成功落地是我自己的事了。”

“我觉得自己是一个造梦者和追梦者。做梦的感觉很好。我的第六感告诉我:荣造基金未来会出现抢份额的现象!”尹荣造这样告诉读懂新三板研究员。