8月28日,在北京海淀区清华科技园科技大厦盛景创新中心,MC创投梦工场1000位投资人中国行(清华大学站)暨MC中国天使投资俱乐部月度投资沙龙成功举办!

本次活动由MC创投梦工场、MC中国天使投资俱乐部主办,盛景母基金、国泰君安、乐搏资本、君紫母基金、龙翌资本、中青创投、丰厚资本、中国青年天使会、盛世方舟等联合主办。

做投资都是为了赚钱,如果发现这种赚钱方式发生不确定性时,就要转变方式,寻找可以确定的方向。真正要获得比较好的收益,把钱一定要放到能够高速成长的创新行业里面,才能有机会得到高额回报。

投资的财富管理,很重要一个哲学在于追求安全的前提下,中长期的复利回报。

股权投资里面,平均的行业收益率达到23%,一些大的机构可能会更高。对于一些企业家来说,要想获得高回报,股权投资可能是最好的选择。

赵今巍,是盛景嘉成母基金合伙人,现在盛景嘉成母基金现管理规模达到100亿元,他认为现在是股权投资最好的时机。

在本次投资沙龙,赵今巍做了“企业家迎接股权时代”的主题演讲。

以下为赵今巍主要演讲内容:

2008年金融危机开始之后,大量的行业出现产能过剩,出现了无序的竞争,导致做企业的实体经营出现很多问题,大家都比较痛苦,钱放在基金里面会有很大的不确定性,包括我们的股票、房地产,实际上未来都存在很大的不确定性。我们定义不确定性的投资在于对这件事情未来的把握度是什么,能不能看好趋势。比如说房地产,有温州来的朋友,谁敢打包票说房地产的市场,包括未来的股票,未来十年股票一定会涨,没有人打包票,这种是不确定性投资。不确定性投资出于别的目的可能有情可原。很多情况下,大家做投资,都是为了挣钱,如果当你挣钱出现了很大的不确定性,无法判断你的标准和未来的涨跌,资产的变动,这种情况下就类似是不确定性投资。

所以我们要从过去的不确定性向确定性投资转变,这个过程中间最核心的就是看哪个行业发展更快。就像我们各位企业家在做投资,包括各位投资人在投资的时候,一定是提前比别人看到趋势,所以那个时候才会借钱,把积蓄投进去,抓住机会做起来,那个时候是做确定性的投资。投资人也一样,提前比别人两三五年提前做相应的布局和投资,才有可能获得比较好的收益,这种情况下离不开股权投资。我们未来财富增长的核心在于能够洞察未来的趋势,洞察行业的变迁。

我们可以看到,从第一产业、第二产业到第三产业,这里面增长比较快的还是互联网,过去15年年化超过50%以上的增长幅度。哪个行业增长快往哪个方面涌,那样才能带来更好的收益,放在农业土地里面钱回来比较慢,增长幅度比较慢,所以选对行业,选对投资,这样才有可能使我们走向一个确定性的投资,能够使自己获得相应的财富积累。

盛景自己做了八年的培训,跟别的培训公司完全不一样,这也是我当年小瞧了盛景,盛景早期创业开始拉着我一块儿创业,我没有看上,总觉得培训公司多如牛毛,做得东西都是一样的,怎么可能脱颖而出。盛景的培训围绕企业的创新和资本做相应的体系化课程,能够让大家真正地获得相应未来成长所需要的关键要素。如果战术层面的培训是锦上添花,效率的提升,效率的优化,人员结构的效率,某一个方面更是锦上添花。但是大的时代里面,更多强调做顶层设计的变革,商业模式以及对资本的拥抱,都发生很大的变化,这块盛景都在做。

所以经过我们对盛景企业家的调查,我们建立了一个创新能力矩阵,这块是20%的企业家的现状,本身做的行业很苦,资本积累比较低,竞争比较惨烈,创新能力没有,这种企业一定会慢慢消亡。还有20%—30%的企业,经过盛景方法论系统的培训,能够洞察行业里面的关键效率比较低的环节,能够做创新,使整个产业链的效率提升,使企业能够得到新生,这种企业还会有很好的成长潜力。

另外一方面,大概30%的企业投资创新,这种企业有比较好的信息流的业务,经过五到十年的发展积累比较好的财富。现在企业虽然面临一定的竞争,利润在缩小,但是每年有不错的利润回报,利润回来之后能够投资创新,能够获得比较好的增长,投资高速发展的行业,有可能获得比较好的财富积累。

当然还有20%的企业做卓越型的企业,两手都要抓,两手都要硬,虽然本身对行业有了解,有资金有人脉,但是创新的过程并不是一帆风顺的,里面有很多的障碍和困难,有可能企业失败,就会出现问题,这是一条腿,这条腿我们一定要通过轻资产的方式跟互联网+相关业务的改革和变革。另外一条腿做改革和创新,能够支撑财务和事业往前发展,不至于说企业出现问题,整个财富出现很大的障碍,因为传统的企业家愿意把财富放在自己的企业里面,我们建议把放在企业里的钱抽出来做投资创新,这样才可能实现事业和家庭的双轮驱动。

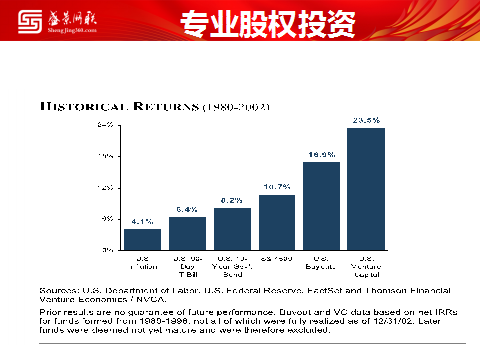

我们讲到创新,讲到股权投资,这张表(上图)是美联储美国风险投资协会20多年下来对于理财或者财富管理一些常见品种做的整个评估。经过20年的一个经济周期,能够看得清楚哪些理财的方向,哪些品种可以给大家带来相对比较好的财富。第一是美国22年下来相应的通货膨胀率大概4.1%,第二美国90天债券的利率,大概是6.4%,这是10年国债收益率8.2%,美国的股票市场10.7%,美国的并购基金是16.9%,风险投资是23%左右。大家都知道巴非特很牛逼,经过60年的发展,能够达到年化20%的收益率,因为巴非特在二级市场。谁能够做到连续60年20%的收益率,大家都在学习他的投资哲学和理念。

有一个行当,整个行业的平均收益率超过20%,我们在二级市场里面说年化20%,收益率是非常牛逼的保险。但是在一个特定的行业里面,一级市场,大家所不知道的股权投资里面,平均的行业收益率达到23%,中间很多大佬年化收益率超过23%,也就是我们讲的二八规则。也就意味着这里面有大量的顶尖的机构能够获取年化利滚利超过20%的利润,当然这些机构不太有名,一方面在于巴非特时间比较长,给股权投资时间比较短。

另外巴非特的整个操作动作主要在二级市场,老百姓看得见,很多一级市场大家都不知道。第三个原因对于巴非特管理的规模比较大,数百亿美金,因为私募股权投资基金管理的规模上百亿,但是相对来讲收益率没有那么高。多个原因决定了这些行业是比较封闭的,也是为什么很多企业家比较好奇,总觉得股权投资是新鲜的东西。

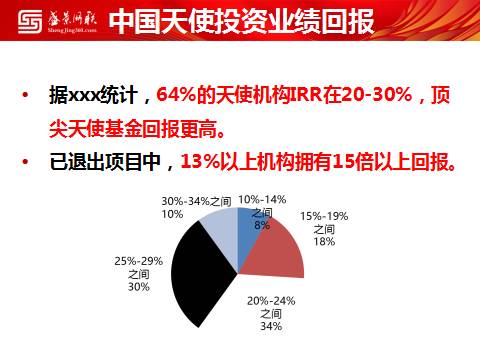

这张图(上图)是某媒体统计的相应收益情况,这是2014年的数据,64%的天使投资机构利率在20%到30%,顶尖基金回报更高。已经退出的项目中,13%以上的机构获得15%以上的回报,100个天使投资机构里面,大概有13家投资项目退出项目里面获得15倍的回报。这个数字好不好?所以很多企业家想做天使投资。大家知道2014年、2015年股权投资蓬勃向上的年代,这个数字是2015年统计的时候,很多项目有很多接盘,出现很好的账面收益。但是残酷地告诉大家,这是一个账面收益而已,从我们的角度来讲,我们讲基金,很多时候强调的不是账面收益,而要看TTPI和DPI,真正的能够出钱的资金,最终的收益是多少?整个融资大家比较豪放,项目很快能够到下一轮融资,一个O2O的项目估值好几个亿,这个很吓人,这样一旦后面有人进去前面投资人的账面收益就会很好看。这个账面收益,是在一个特定的环境下,但是这个项目最后能不能退出,我们就涉及到TTPI和DPI,只有这个项目没有死掉,哪怕估值10亿,最后融不到钱,突然倒下,这种现象非常多,所谓的账面收益没有意义,退出才有价值。我们对于大家股权投资感兴趣的同志们来讲,这是另外一个理念。可能很多大牌的媒体报道的时候只报道上面的内容,从我们本身投一个项目,基本上是百里挑一,投完了项目以后,可能只有20%的项目拿到融资,有80%的相对还是会继续死掉。在A轮往后走,一样还会有70%—80%的项目不断地死掉,活下来的项目可能1万个里面最后变成上市公司的只有2、3个,这是客观存在的现象。

如果说我们纯粹通过股权投资连接财富的保值和增值,如何围绕曲线做市场配置呢?你有足够多的钱把全中国所有的股权投资机构全部投一遍,然后你就可以睡大觉了。20年之后,你的财富会非常好,这是一种方法。有没有更好地方法呢?这就是母基金的做法,在1万多家私募股权投资机构里面,我们去找到比较好的基金,做相应的分配比例,找到100家行业里面做得不错的,不需要几十亿上百亿的资金,只需要几千万的资金,覆盖到100个,这就是母基金的价值和意义。这个行业1%的机构获得99%行业的利润,这是一个行业大概的统计。

关于投资,基本经历了三个阶段:

第一,人无实业不富。过去二三十年企业家能够看到机会,把握住机会,毅然决然做企业,可以挣到更多的钱,来源在于生产力企业发展年化超过20%,10年下来收益远远超过普通人的收益,这是福利带来的价值。

第二,人无房产不富。过去10年很多企业家发现自己做实业很痛苦,老婆拿点闲钱做投资,结果在上海买了两三栋房子,经过五年发展房子挣的钱比自己挣的钱还多,这是房产的趋势。

第三,人无股权不富。随着整个经济发展规律越来越透明,互联网给大家带来的不只是不简单工具,更多是带来思维和市场的大变化。作为一个市场的变化,整个的信息足够透明,不像传统企业家做企业,更多的在于有政商关系、区域优势、资金实力,可以垄断某一个区域,某一个行业,在这里面关系和资金显得很重要,但是随着互联网工具的使用,市场被打开,信息越来越透明。第二个,互联网带来信息的加速,通过信息的不对称。从广州进了货可以卖到山西小镇上面赚很多钱,但是通过互联网整个的信息变成加速了。通过信息的加速使我们的时间压缩短,互联网使大量社会人群做连接,这种情况下,导致经营会比较困难。通过做股权投资连接创新,能够熟练地利用互联网这个平台、市场、工具改造我们生活的方方面面,改造产业链的方方面面。这些企业有可能不像在座的人,很多企业家可能是60后、70后,要再改思路,用互联网的思维做改造和变革,投资3天睡4、5个小时比较少了,这种情况下我们投资他们,让一批牛人给你打工的方式可能更好。

基本上我认为对于每个个人也好,每个企业家也好,自己的财富管理来讲,就是这么一个维度。第一类是保守型的,自己一定要有现金在企业里面,现金流很重要。现金流的收益基本上算是忽略不计,再加上船上的救生圈,我们发生很大的变化,这个救生圈在落水之后能够活下来这是小部分的投资。第二类是稳健型的,投资风险比较低,收益马马虎虎,基本上跟着我们每年的通货膨胀率的收益差不多,国家公布出来一般都是6%到8%。当然不同的人群配置不一样,我现在说针对企业家这个群体,当然有一些老人可能配置发生很多变化。第三类进取型的配置,10年前我们基于当时的环境和前提,我们在房地产、股票、P2P等等方面做投资,那个时候无法预测未来的房产,但是自己感觉这是一个投资,可能会获得不错的收益,所以高风险高回报。

现阶段,包括股市的动荡下,是低风险低收益,总体的收益并不会特别大。这种博弈本身是多方的,每一个股票里面只是一方角色,很多时候一方面抓住资本市场的题材,另一方面做博弈,这个过程作为机构有一定的优势,能够相对把控相当的风险,但是很大程度上也受多方力量的限制,所以这种投资本身还是有一定的风险性,包括中信证券上半年亏了50多亿。

很多人不想做企业了,企业创新太累太辛苦,拥抱股权投资,这是比较好的事情。通过MC创投梦工场这个平台,可以接触到国内很多顶尖的投资人,行业内比较好的项目,通过跟着比较好的投资人学习,跟着看不同的项目,对股权投资有越来越深的理解,但是系统的打法需要一个过程。天使投资的个人和投资机构有区别,一个机构有5个人或10个人,能够系统化地从项目源、后期的决策,有清晰的路径和做法,天使投资人慢慢沟通是很好的路径。如果能够做连接,可以更多地帮助企业转型升级,这也是很好的一条路径。因为很多时候我们做企业的时候,低头赶路,不知道外面世界发生了什么,如果能够进入股权投资行业,了解世界在不断地发生变化,你能够帮助企业进一步找到一个未来的发展方向,有方法论知道自己的方向,才有可能做好企业。

所以我们讲一个中等风险不确定收益,仅限制于潜在的投资人,3千位或者5千位的潜在投资人,这个阶段你没有很强的能力,或者没有很强的资源,没有体系化的运作控制风险。这样在财务上会存在一个相对来讲比较偏中等的风险,有不确定性的收益,如果跟着不错的投资人有可能投了100万的项目就有400亿回报。

对于股权投资母基金,国外已经有40年或者50年历史了,整个股权投资的母基金70%的投资人是在60亿以下,10亿美金以下的有钱的人群,基本上都是委托70%让他们出资的。相对来讲能够找到全世界基金管理人能够把钱分散地投出去,不低于行业年化20%的收益率,是相对偏低风险高收益的回报,当然特殊性是流动性很差,可能三五年突然来一个惊喜,有一些企业家习惯自己做,不太习惯把钱交给别人管,这是一个双刃剑,有好有坏,你要充分相信顶尖基金的能力。

这个角度来讲,基本上围绕财务管理,股权投资是大的趋势,每个人应该拥抱它,有两种方式,一种方式有一定的风险,对社会有一定的回馈,同时学到未来的趋势变化,帮助自己。同时在过程当中,有可能获得比较好的增长,这种情况下,可以倾向于重点放在自己做股权投资,但是这个时间会很长,我相信这个时间至少赔掉一亿美金才有可能成为顶级的投资人。通过这种圈子参与相应的跟投,参与对于项目了解的方式,也能够有不错的对股权投资的理解,同时有可能获得财富的积累。如果更多产生财富的保值增值,比如说你有一个亿拿出一千万做投资,这是OK的,剩下更多的钱做财富的管理,做母基金的投资,这样才有可能出现大概率的相对确定性财富的投资。

所以我们讲投资的财富管理,很重要一个哲学在于追求安全的前提下,中长期的复利的回报,这也是盛景母基金的哲学。我们也是创投梦工场的股东,我们也希望说通过大家能够来连接股权投资,连接更多的优秀的投资人和母基金,能够使我们真正地了解到股权投资,参与到整个“大众创业、万众创新”的浪潮中间。