11月14日,新三板挂牌公司长江材料(833138)顺利过会,将成为年内第十九家成功转板挂牌企业。

新三板在线· 文/张贝贝

11月14日,在证监会十七届发行审核委员会上,新三板挂牌公司重庆长江造型材料(集团)股份有限公司(以下简称“长江材料”,证券代码:833138)首发过会,公司将成为今年来第十九家成功转板公司。

长江材料是国内大型专业覆膜砂生产供应商及废(旧)砂资源化解决方案提供商。公司早于2014年就开始接受上市辅导,但今年5月24日中止IPO审查,最终于9月12日恢复上市审查流程。

根据11月7日披露的招股说明书,长江材料拟公开发行不超过3000万股,募资4.58亿元,将于深交所上市,IPO保荐人为国海证券。

值得关注的是,这又是一家九鼎系投资的新三板公司。2011年12月22日,因公司经营较好,天瑶九鼎、天枢九鼎分别对公司增资3511.23万元、2668.54万元。两家合计持股638.989万股,占比为10.36%,持股平均成本9.67元/股。

也就是说,若按照长江材料首次公开发行股票价格15.26元/股估算,九鼎系在此次投资中所持股份至少浮盈3500万元。

子公司股权转让引证监会关注

11月14日的发审会上,长江材料子公司股权转让、技术专利权问题、财务、采矿证及安全事故问题被关注。

长江材料公司主营业务为铸造用硅砂、覆膜砂和砂芯的研发、生产和销售;铸造废(旧)砂再生技术和设备的研发、生产;压裂支撑剂的研发、生产和销售;中小功率柴油机及其配套机械的研发、生产和销售。

经审计2014-2016年及2017年1-6月,公司分别实现营收7.11亿元、6.09亿元、6.54亿元和3.71亿元;分别实现归属于母公司所有者的净利润为7184.8万元、7149.91万元、9876.48万元和4142.66万元。

但长江材料上半年营收同比增长13.24%,而归属于挂牌公司股东的净利润却同比减少14.43%。对此,公司解释称主要是受柴油机系列产品同比净利润下降149.46%的影响。

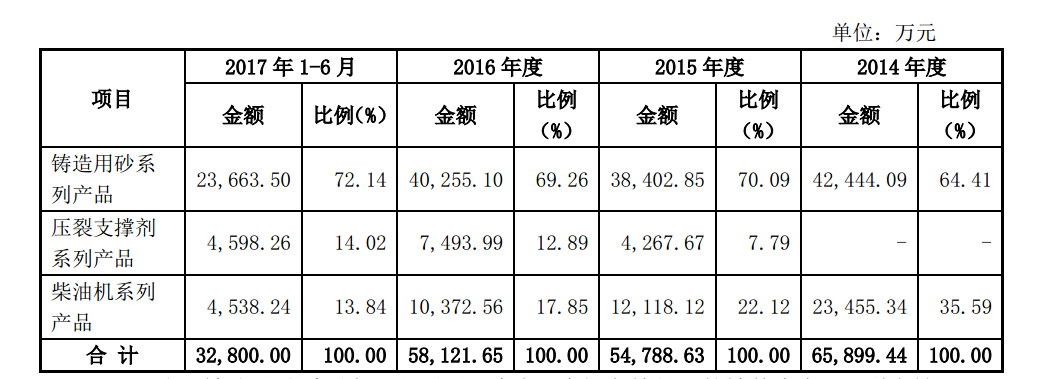

报告期内长江材料主营业务收入按产品类别划分情况:

数据来源:长江材料招股书

长江材料全资子公司重庆市凯米尔动力机械有限公司(以下简称“凯米尔”),主营生产销售柴油机、发电机组等业务。发审委发现,报告期内,长江材料收购凯米尔股权后又将其全部转让给公司实际控制人,要求说明将凯米尔100%股权转让给实际控制人的必要性、合理性。

报告期内,公司柴油机系列产品占主营业务收入比例从2014年度的35.59%直降至2017年上半年的13.84%,且收入规模也从2.35亿元降至4538.24万元。公司解释称,由于受近几年国内柴油机排放标准日益提高以及国际经济形势持续低迷的影响,公司中小功率柴油机业务经营业绩持续下滑。

事实上,长江材料已经收缩柴油机业务。在中止IPO审查期间,2017年6月,公司将所持有的全资子公司凯米尔100%的股权转让给控股股东、实际控制人。自2017年7月起,公司不再从事中小功率柴油机产品的生产和销售业务。

专利权纠纷、采矿权受热议

新三板在线注意到,上会前,有媒体认为公司IPO中止或与子公司专利权诉讼有关,而采矿权问题较为被市场关注。当日发审委也对相关事项进提出了质疑。

新三板在线获悉,今年3月份,长江材料两子公司均卷入专利权纠纷,而原告是公司铸造用砂业务主要竞争对手北京仁创科技发展有限公司。

2017年3月9日,发行人子公司十堰长江造型材料有限公司和子公司昆山长江造型材料有限公司均收到法院通知,北京仁创诉两子公司侵害其拥有的“湿态覆膜砂及其制备工艺”发明专利。请求判决十堰长江赔偿北京仁创经济损失768.06万元,判决昆山长江赔偿北京仁创经济损失74万元。

当日发审委要求公司,回复专利复审和诉讼的最新进展情况及对公司生产经营和业绩的影响,相关专利对发行人生产经营的重要性,其他子公司是否使用该专利,是否对发行人持续经营能力构成重大不利影响。截至本招股说明书签署日,上述诉讼尚未开庭审理。

此外,报告期内,发行人存在边办理采矿证边开采的行为。对此,发审委要求公司,说明边办理采矿证边开采的行为是否合法合规,是否构成重大违法行为。

招股书中,在尚未最终办得石英砂采矿许可证的情况下,长江材料承认子公司长江造型材料(集团)科左后旗有限公司(以下简称:后旗长江)于2011年5月开始建成投产。对此,长江材料称,后旗长江已于2015年3月23日取得通辽市科左后旗国土资源局出具的《证明》:“对于后旗长江在取得采矿许可证之前已经进行的砂矿开采的行为不会实施行政处罚”。

然而,长江材料与科左后旗政府签订的是《年产50万吨硅砂深加工项目投资合同书》,但取得的《采矿许可证》准许的年开采规模却是14.4万吨。对此,发审委要求公司说明差异原因及对公司的影响。

主要产品系列价格下滑安全事故被问及

财务方面,2014至2017年1-6月,长江材料主营业务毛利率分别为26.99%、31.07%、34.69%、31.54%,毛利率较高,盈利能力较强。

新三板在线注意到,公司铸造用砂系列产品占主营业务收入比例较高,始终在七成左右。压裂支撑剂系列产品占比则从2015年度的7.79%上升至14.02%。招股书显示,2015年以来,随着柴油机系列产品销售收入的降低,以及压裂支撑剂销售的开拓,公司铸造用砂及压裂支撑剂系列产品对主营业务毛利的贡献较大,系公司的主要毛利来源。

不过,发审委发现长江材料铸造用砂系列产品单价逐年下降,要求公司说明原因及合理性以及压裂支撑剂产品收入增长的原因。

招股书显示,公司铸造用覆膜砂平均销售单价从2014年的1004.12元/吨降至931.79元/吨。对此,公司解释称,是受到原砂价格下降、原料中低成本的再生砂比例提高以及主要原材料酚醛树脂价格下降的综合影响。

而对于压裂支撑剂产品收入增长,公司的解释是“因为近年来随着油气开采行业持续发展,市场对压裂支撑剂需求不断增加”。

值得一提的是,长江材料报告期内发生三起致人死亡安全事故。对此,发审委要求,长江材料进一步说明三起事故的处置、对经营活动的影响等。

据悉,后旗长江分别于2014年7月和2015年2月发生两起安全生产方面的事故,均系工人违反相关安全规程导致有关人员死亡。公司还于2015年9月30日,存在一起机械伤害事故,导致一人死亡。

长江材料表示,后旗长江的上述两起安全事故没有造成公司重大经济损失,已经科左后旗安全生产监督管理局认定为不属于重大违法行为,对公司持续经营没有影响。“2016年5月10日,公司取得重庆市北碚区安全生产监督管理局出具的证明,公司上述机械伤害事故同样不属于重大违法违规行为且未受到行政处罚。”

本文出品:新三板在线。作者:张贝贝。

转载声明:本文为新三板在线原创文章,转载请注明出处及作者,否则为侵权。

风险提示:新三板在线呈现的所有信息仅作为投资参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!