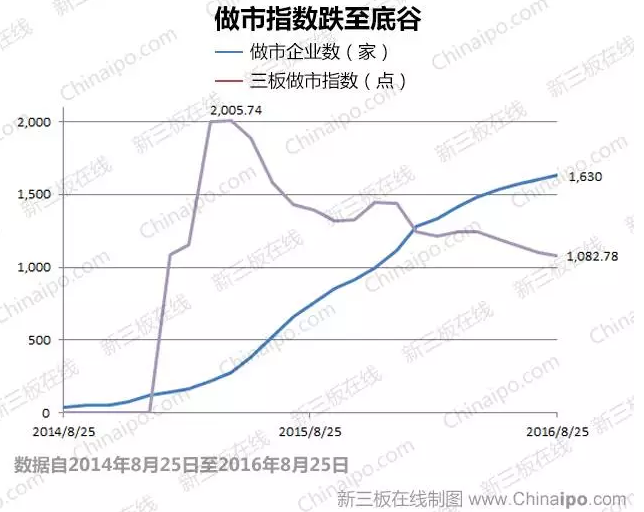

2015年1月5日,三板做市指数首次亮相,当天指数收于997.38点。随后,该指数一路高歌冲向2015年4月3日2503.63点的最高峰值。此后,做市就陷入了跌跌不休的旋涡。

新三板在线·文/郭净净

2016年8月26日,三板做市指数收报1081.33点,再创指数最低值。这是新三板做市制度进入第三年的首日三板做市指数。

刚刚过去的8月25日,恰是新三板市场引入做市机制的二周年纪念日。当天的三板做市指数收于1082.78点。

回顾起来,2015年1月5日,在只有122家做市挂牌企业的情况下,三板做市指数首次亮相,当天指数收于997.38点。不到月底,做市指数便在1月30日冲至1087.71点。此后,该指数一路高歌冲向2015年4月3日2503.63点的最高峰值。此后,做市就陷入了跌跌不休的旋涡。

作为反映新三板做市实况的官方指数,三板做市指数不停下跌,不免令关注新三板市场的人士唏嘘。而在如今三板做市两周年之际,一个疑问自然而生:两年来做市机制起作用了吗?

做市企业成新三板市场主力

对于每一个做市生态圈的参与者而言,这个答案或许也是不同的。有意思的是,2016年8月25日,申万宏源新三板团队在最新研究报告中提出了与新三板在线同样的疑问。该机构经过市场调查后得出结论,做市生态圈是新三板生态圈的核心之一,但目前投融双方参与者满意度较低。

“整体上来讲,做市交易运行两年,新三板市场功能得到很大改善,但做市并未达到预期效果。”在申万宏源新三板首席分析师李筱璇看来,从流动性、价值发现和融资这三个基础功能来看,做市并不比协议转让表现得更好。

众所周知,新三板做市机制主要涉及四大参与方,即挂牌公司、做市商、投资者以及监管机构。但申万宏源指出,从直观来看,做市企业家数较多且不断增加,做市商数目接近饱和,投资者增速缓慢,生态圈参与者数量处于供需失衡状态。

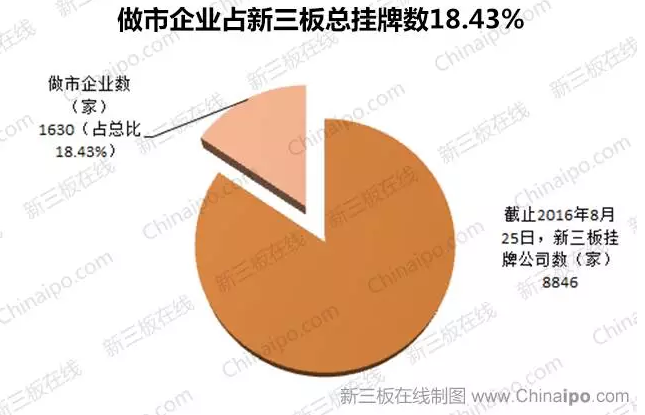

遗憾的是,就目前的市场表现而言,申万宏源给出的正是如今的真实情况。股转系统最新数据显示,2014年8月25日至2016年8月25日,做市制度推行两年下来,共有1630家企业采取了做市转让方式,占8846家挂牌公司总数的18.43%。

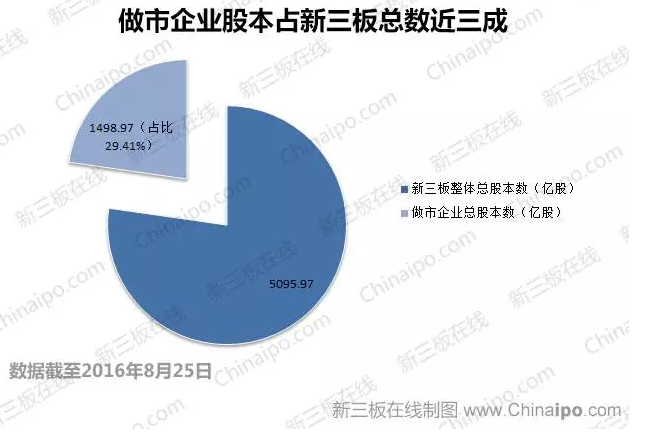

此外,从总股本角度来看,做市企业截止2016年8月25日的总股本共计1498.97亿股,占新三板整体股本数5095.97亿股的29.41%。

具体来看,1630家做市企业分散于18类大行业。其中,制造业、信息业仍占主体,分别以849家、354家位列行业前两名。同时,在做市企业方面,市值最大的行业是制造业、信息业和金融业。

实际上,做市机制一直受到监管层的鼓励。在963家创新层企业中,648家采取了做市转让方式,占比达67.29%。有传闻称,政策层期待所有创新层企业均采取做市方式。

需要看到的是,做市企业已经成为新三板市场交易的主力。新三板在线统计数据显示,2014年8月25日至2016年8月25日,新三板市场总交易额共计3073.33亿元,其中做市企业的成交额为1730.64亿元,占总交易额的56.31%。同时,整体市场的总融资额是2157.36亿元,做市企业融资1130.3亿元,占比达52.39亿元。

从交易频率来看,企业做市后交易更活跃。这两年,新三板整个市场的交易笔数是255.83万笔,其中做市交易笔数达到214.79,占总市场交易的83.96%。

也就是说,占新三板总规模不足两成的做市企业,却承担了整个市场超八成的交易频率,超五成的交易额和融资额。

企业做市动力走弱

对于挂牌公司而言,选择做市方式,最主要是为了提升流动性、提升估值和便利融资。而新三板在线前面已经提及,做市企业在流动性、融资方面确实有一定优势。在估值角度,尽管当前市场流动性不足,但做市价格的市场公允性已远远高于协议价格。

申万宏源调研结论显示,23%的调研样本认为做市后流动性为转好;61%公司认为其价值被严重低估。此外,做市后企业股价被市场认可后,其失去了稳定性和弹性。

与此同时,新三板挂牌公司进行做市的兴趣越来越小。据新三板在线统计,自2014年8月25日首批43家做市企业出现后,除了当年9月、10月单月增加9家、6家外,新三板单月做市家数一路上涨至2015年6月143家。

此后一段回落后,再次在2016年1月份冲至165家单月新增做市数高峰值。但随后,做市企业单月新增家数却陡然下降。2016年7月,单月新增做市家数只有36家,不及首批做市企业总数。

与新增家数同步的还有做市企业单月占比。据新三板在线统计,做市以来,新三板做市企业占整体市场规模占比在2015年9月份达到顶峰的23.91%、23,54%后,这一占比值开始下滑,截止2016年8月25日,这一数值只有18.43%。

更确切的是,优质挂牌公司更提不起做市的欲望。以截至2016年8月25日数据为准,新三板在线筛选choice数据发现,在新三板企业总市值前50强中,采取做市转让方式的企业只有17家。此外,截至2016年8月26日公布半年业绩的7510家挂牌公司中,其中包含1436家做市企业。也就是说,近九成的做市公司已经公布了半年业绩。

新三板在线却发现,2016年前6月营收超十亿元的挂牌公司中,仅有钢银电商等14家公司采取了做市转让方式。而从净利角度看来,在净利超1亿元的42家挂牌公司中,仅有11家是做市公司。1439家公布业绩的做市公司中,829家净利增长,也就是说42.39%的做市企业今年上半年盈利同比降低。

做市制度哪里出问题了?

“做市确实提供了流动性,协议转让企业的报价价差远远高于做市企业的报价价差。”事实上,不少企业从协议转让变更为做市后,企业股价发生大幅下滑。对此,李筱璇对新三板在线指出,协议企业在股价涨跌把控上更有主动权,“但做市企业股价主要由市场决定,企业很难把控股价涨跌。”

新三板在线筛选choice数据发现,截至2016年8月25日,共有1562家企业的股票转让方式从协议变更为做市。这其中,1267家公司股价从做市首日开始下滑,仅有265家挂牌公司做市后股价呈现上扬状态。

这说明,做市商价格稳定器功能发挥欠佳。一方面,做市企业股价涨幅小于协议企业;另一方面做市公司的跌幅却普遍大于协议公司。

“市场参与者对做市流动性的不满,我们认为核心原因是新三板做市交易尚未发挥做市制度在提供大额交易流动性方面的优势。”申万宏源认为,做市制度在流动性上的优势主要体现在大额交易,但目前做市交易却呈现小额多频的成交特征。

而大额交易才是机构市场真正渴求。必须注意的是,囿于500万元的投资门槛,现在的新三板市场正是机构为主的市场。股转公司官方数据显示,截至2015年底,新三板个人投资者总计19.86万户,机构投资者2.27万户。

此外,李筱璇对新三板在线进一步指出,除了市场原因外,做市制度最大的问题在于做市商的盈利模式有问题。据其分析,做市商对投资收益有强烈诉求,“投资导向的盈利模式导致做市商与挂牌公司和投资者的利益诉求并未在其核心功能(提供流动性、更好的定价及维护合理价格)上达成一致,从而在核心功能上发挥不力,做市制度优势没有得到显示。”

数据显示,截至2016年8月25日,新三板做市商共有87家,平均每家做市商拥有做市股票数近18只;反过来,1630家做市企业的平均拥有做市商数约为5家。1630家企业对87家做市商,显然,做市商已经变成整个做市生态圈里被追求的甲方。

实际上,做市商与做市企业的分布并不令人满意。据新三板在线了解,目前拥有做市企业在100家以上的做市商共有32家券商,中泰证券、广州证券的做市股票甚至达到306家、304家之多。相对而言,长城国瑞证券、华西证券、宏信证券等做市商的做市股票却只有个位数。

但对于做市企业而言,拥有做市商数差别同样很大。1630家做市企业中,拥有做市商数超过10家的企业只有112家,其中联讯证券、华强方特等公司的做市商则达到45家、37家之多。另外的382家做市企业却只有2家做市商。

“归根结底,这个问题根本在于做市制度本身的问题。”李筱璇对新三板在线称,当前,新三板市场的顶层设计不明确,是现在市场各方面问题产生的核心:“从比较高的层面上将新三板的市场定位明确下来,以便给市场更准确的预期和期待。”

安信证券近期研报指出,目前新三板创新层的整体估值是22倍,以目前极端情况下三板做市指数再下行,新三板会触及估值底线。届时,新三板就会从股权市场进入一级市场,达到PE/VC所认可的12-15倍市盈率区间。

然而,李筱璇却认为,现在新三板市场估值确实在走低,但具体看这个估值是高了还是低了,还要看这个市场的具体定位是什么?“如果定位是一级市场,那么目前的估值还比较高;如果是稍微高的市场层次的话,现在这个估值就偏低了。”

事实上,就在今年8月3日,全国股转系统《主办券商内核工作指引》培训会议就提出,现在需要一个顶层设计,把新三板放入多层次市场中考虑,但应该还是要与交易所、PE市场相区别。

不过,在上述分析人士看来,除了顶层设计和规划外,现在还要尽快推进分层基础上的制度优化与改善,并培育多元化做市商体系,探索混合做市制度,并最终放开投资者门槛。

当然,这都是预期。对于才成立三年、做市刚两年的新三板市场来说,目前尚不成熟。流动性也罢,估值也罢,融资也罢,一切都需要时间来锻造。

本文出品:新三板在线研究中心。作者:郭净净。

转载声明:本文为新三板在线原创文章,转载请注明出处及作者,否则为侵权。

风险提示:新三板在线呈现的所有信息仅作为投资参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!