一年内,保监会两次点名“互助计划”等类保险活动。在边界尚且模糊的背景之下,泛华保险嫡系子公司e互助,依然坚守初衷。该行业到底有何魅力?e互助的初衷和玩法又是怎样的呢?

邓丽梅是一名县镇中学老师,去年8月确诊为乳腺癌。今年2月份,她从e互助募集近25万互助金。现在,治疗好转的邓丽梅已成为平台志愿者。“我一直鼓励身边的人参加e互助,因为在这个平台上,帮助到他人是一种福分,万一遭遇不幸,也能得到来自他人的帮助。”

迄今为止,新型网络互助保障平台e互助成立刚好两年。这个带有公益性质的网络互助保障平台,通过“抗癌互助”和“意外互助”两个计划,汇集了53万会员,筹款约2160万元。其中,有104个家庭通过“抗癌互助”计划得到资助,平均单笔筹资约20万元,每人最高摊派83.6元。

“这是一种好人有好报的模式”。根据CEO雨乔的说法,每一个受助会员都是因为帮助了别人,才有受助的权利。

1、“好人必有好报”的商业模式

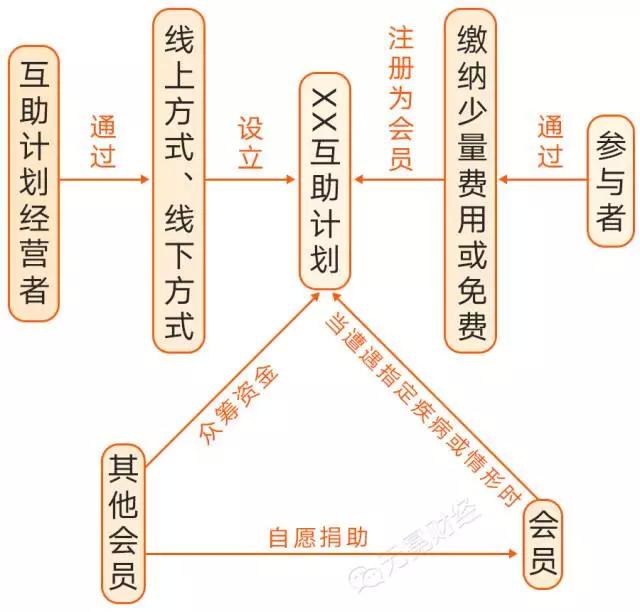

e互助的“好人好报”模式,其实就是时下兴起的一种“类保险”互助平台。 平台会员不需要缴费或缴费很低(一般为9元冻结资金),经过一段时间观察期(参照商业保险的180天),可获得大病筹款的权利。筹款由平台审核并发起,金额根据申请人情况,由平台会员均摊,一般每人每次不超过3元。

▲ “类保险”互助平台的运作方式。

雨乔认为,e互助平台会员之间实际是风险共担的关系,是共享经济的一种表现方式。“今天是什么时代?是老奶奶躺在地上没人扶的时代。‘e互助’平台上都是陌生人,但是我们能在陌生人之间发起筹款,在人与人之间建立互信。”

我国社保普及率高但是额度不够;商业保险保额高,但普及率只有百分之几。陈月云是平台第117位互助会员,“加入e互助的时候,一心只是想着帮助别人,因为每次出三两块钱,对自己来说只是小事。没想到自己也得了这个病(癌症),真的很意外。”

“90%家庭在重灾重疾下处在裸奔的状态。” 对此,雨乔表示,“和慈善、公益所不同,e互助不希望人们在患病之后,牺牲自己的尊严,去乞求帮助。”

在被问及e互助和商业保险的区别时,雨乔认为互助平台的原理是分散风险,而保险公司是转移、对赌风险,二者有着本质区别。“第一,我们不做精算,只做统计,再差的统计也比精算更接近事实;第二,我们是后付费,出现事件后,我们才收钱。我们也不会拿钱去投资。”

根据保监会《关于“互助计划”等类保险活动的风险提示》,“互助计划”与互助式保险的重要区别在于是否通过精算进行风险定价,从而保障财务的稳定性。

这与雨乔的陈述基本一致。

2、放弃保险牌照,e互助为何“不务正业”?

和其他同类型的互助平台比,不论从会员数还是筹款数,e互助都不能算行业第一。然而,与其他几个独立融资的互助平台不同,e互助的注册公司深圳点煷科技有限公司,是纳斯达克上市公司泛华保险服务集团(以下简称泛华集团)的子公司。

事实上,我国第一批相互保险的牌照已于六月份下发,共有三家公司获批。但记者得知,e互助目前并没有申请牌照的打算。在与《无冕财经》交流时,雨乔强调公司是一个“非盈利组织”,直接否认了其承接保险业务的可能性。  ▲ “类保险”互助平台和互助式保险的区别。

▲ “类保险”互助平台和互助式保险的区别。

早在两年前,就有业内人士指出“类保险”互助平台相对传统保险业务的三大优势:去掉精算业务,降低技术门槛;打开投保者与受保者之间的黑匣,提升避险体验;减少受理中间环节,降低运营成本。但该优势集中体现在对用户的吸引力上,平台本身的商业模式并不清晰。

受到保险执照的限制,“类保险”互助平台不能像保险公司那样成立基金,而是通过资金托管的方式,来保证资金安全和过程透明。

▲ e互助公示的2016第一季度的基金银行托管报告。

▲ e互助公示的2016第一季度的基金银行托管报告。

身为保险公司旗下业务,e互助放弃申请保险牌照,会不会有点“不务正业”?不靠保险业务盈利,e互助未来又将走向何方?

对此,同为“类保险”互助平台的抗癌公社给出了一些可能:

抗癌公社在自己的微信服务号中接入微店,上架社员家乡的土特产品。而据相关报道,抗癌公社去年就已经与爱康国宾、易加医等第三方医疗机构达成合作,提供体检、专家咨询及挂号、癌症确诊等服务。

此外,未来与商业保险公司的合作也可成为互助平台的变现途径。抗癌公社目前正在联合商业保险公司,为社员们提供定制化保险服务,目前已有5—6家保险公司在谈合作。

至此,泛华集团做“非盈利组织”的目的逐渐清晰:泛华集团早已不甘心仅仅做一家保险产品的上游供应商,趁着互助行业混战才刚开始,与其考虑把哪个创业公司收入麾下,不如亲自搭建平台,积累早期数据,做自己的流量入口。

3、“看不见”的界限和“看得见”的风险

然而,“类保险”互助平台的生意,远没有看起来那么简单。

今年5月份,公众号“保保集微服务号”发布的“夸克驾车风险互助计划”,被保监会点名,称其承保、理赔活动基本符合商业保险特征,属于涉嫌非法经营商业保险业务。“类保险”业务与商业保险的界限变得模糊。

对此,结合保监会此前的表态,雨乔称,被点名的互助项目,如“驾车风险互助”,可能会破坏现有保险行业的市场秩序,和e互助推出的有限类的重疾互助计划,有着不同的出发点。前者自然会面临监管问题,而后者则与国家号召的社会力量参与社会保障体系的政策相一致。

“类保险”互助平台没有合法保险组织的资质,不受《保险法》的保护。经过e互助在对外宣传时也声明了二者的不同;但平台会员是否能真正理解“互助计划”与保险的真正不同之处?

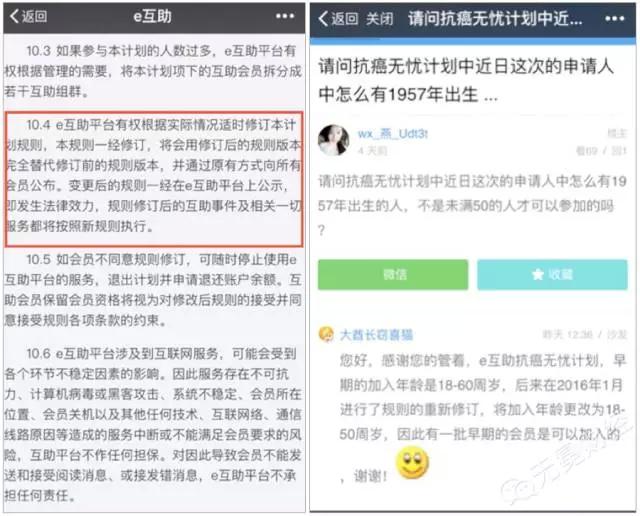

无冕财经发现,在“抗癌无忧计划”互助规则里面,e互助平台有权根据实际情况修订计划规则。新规则一经公示,即发生法律效力,不同意规则的会员续退出“互助计划”,账户余额返还。对此,针对抗癌无忧计划是否应低于50岁的问题,就有会员曾提出异议。某种程度上暴露了该类平台存在的不稳定性因素。

▲ e互助平台有权根据实际情况修订计划规则。

▲ e互助平台有权根据实际情况修订计划规则。

目前,市场有几家类似平台,已做了几十种、乃至上百种重疾互助,以及意外伤残互助,用户参与互助计划的花费在升高。随着会员增加和业务量的增长,在风险管理缺失的情况下,平台会成为道德逆选择的重灾区。此时,“类保险”互助平台面临着和P2P同样的风险问题。

这反而给e互助带来了更多的底气:模式可以效仿,但风险管理是有门槛的。“我不认为一个纯互联网公司能够有效管理几百个互助项目。用户付出大量金钱,但是平台无法维系,一旦出现问题,用户就没办法得到应得的回报。”雨乔说。

这大概也是泛华集团做e互助的信心所在。

作者:mia@广州

版权声明:本文由无冕财经原创,版权归无冕财经所有。转载时,请注明:转载自无冕财经(ID:wumiancaijing),作者:mia@广州。如有其它需求,请联系我们(微信号:EudoraTian)。