美图在8月份向港交所递交了招股书,据称将计划募集5-10亿美金,届时公司估值将达到50-60亿美金,如此一来,美图的市值将到达400多亿港币,将成为港股市场上仅次于腾讯的互联网企业。

对于美图的分析,最为尴尬的问题就在于美图在过去的几个财年不仅都没有实现盈利,而且亏损幅度很大,这和我们印象中上市企业都是盈利有着本质的区别。根据香港上市规则,公司收入超过5亿,市值超过40亿,就可以忽略利润,在香港主板上市。很明显,美图15年收入约7亿,市值约400亿,肯定符合港交所上市规则。

下面就对美图公司进行些简单的介绍分析,能力有限,抛砖引玉,如有错误,还望斧正!

▌一:公司介绍

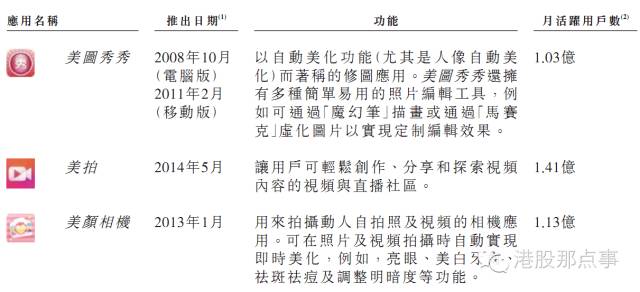

美图是一家以自拍,美颜为主要产品的互联网公司,主要产品为美图秀秀,美颜相机及美拍,公司总共开发了23款产品。

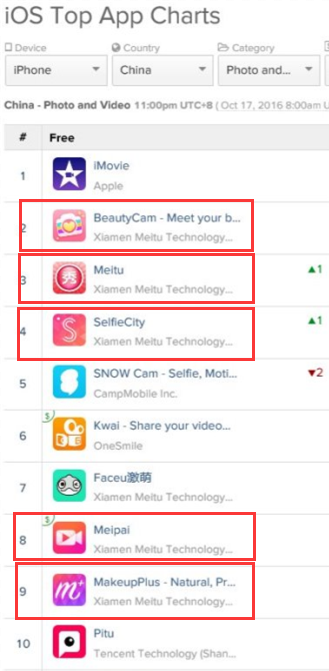

按IOS非游戏类下载量排名,美图仅仅次于苹果,Facebook,腾讯,Google,百度,阿里巴巴,微软,排名世界第八。

根据最新的App Annie的数据,在中国IOS平台上,图片和影像类前十的应用中,美图公司的产品占了5席,基本垄断了这个类目。

而且美图的应用常年盘踞在这份榜单前几名。

公司的商业模式是通过免费的创新产品与服务积累大量用户,然后通过不同的模式实现用户变现。

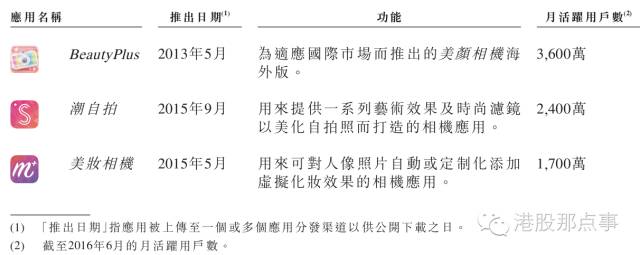

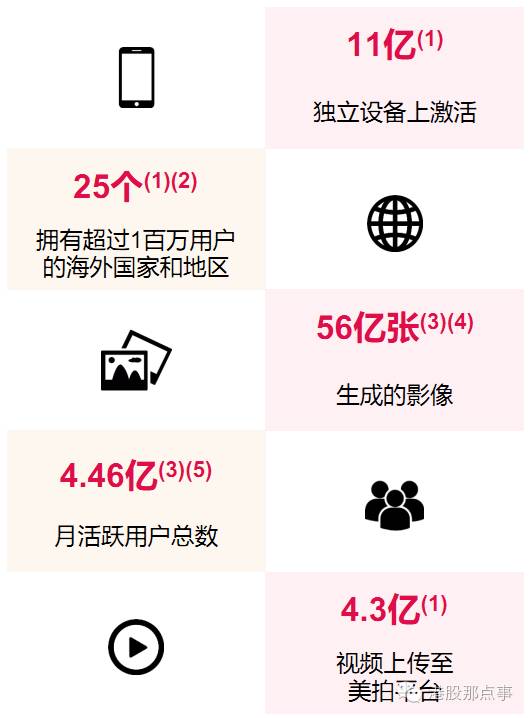

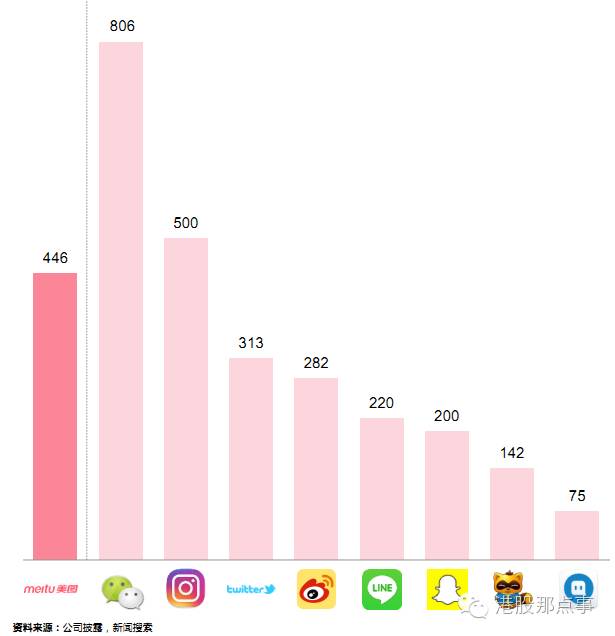

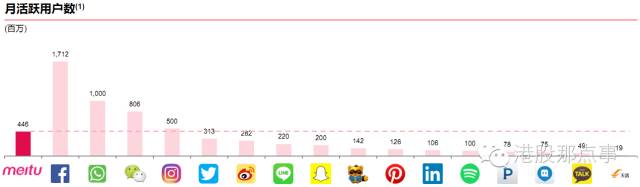

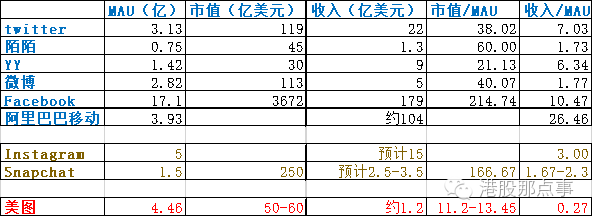

所以对于美图公司来说,用户数是公司的核心资产。美图旗下各个产品的累计MAU(月度活跃用户)为4.46亿。

月活数具体到几个核心产品

4.46亿月活是个什么概念?

如今微信的月活是8亿,instagram月活是5亿,twitter3亿,微博2.8亿。美图的4亿月活可以说是非常值钱。

3年融资超5亿美元,IPO或许不是因为风投退出压力

美图2013年7月在开曼群岛注册成立,之后的3年,美图总共启动了5轮融资。

2013年10月,李开复的创新工厂投资了500万美金。

2014年1月,创新工厂携手IDG和启明创投,通过A-2A和A-2B系列优先股投资了4460万美元和1040万美元。

2014年5月,美图发行B系列优先股,总代价为1.145亿美元,投资方包括H Capital I,L.P、Ceyuan Ventures、IDG等。

2015年1月,美图发行C系列优先股,总代价为1.9亿美元,投资方包括启明投资、H Capital I,L.P、IDG等。

2016年4月,美图发行D系列优先股,筹集资金1.36亿美元,投资方包括Keywise MT、A Plus Global Holdings Ltd.、King Terrace Limited等。

通过这5轮融资,美图总共融资余额5亿美元。

除了天使投资人蔡文胜,最早进去的创新工厂也只投了3年不到,按照道理并不急着退出,而如果蔡文胜想要退出,最近几年的5次融资中,随便卖点老股都完全可以赚N倍,何况蔡文胜对于美图并不止是投资人那么简单,说是经营者可能更恰当,所以美图IPO也许也并不是投资人的压力。

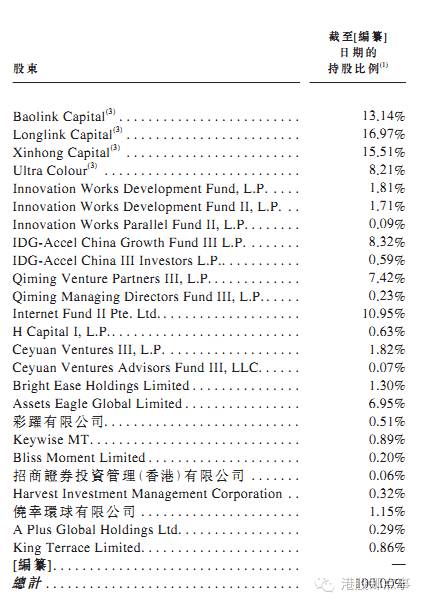

股权结构

蔡文胜通过两家Capital公司总共持有美图30.11%股权,美图CEO吴欣鸿持有15.51%的股权,另一个股东通过Ultra Colour持有8.21%的股权,其他投资人持有46.17%的股权(具体如下图)。

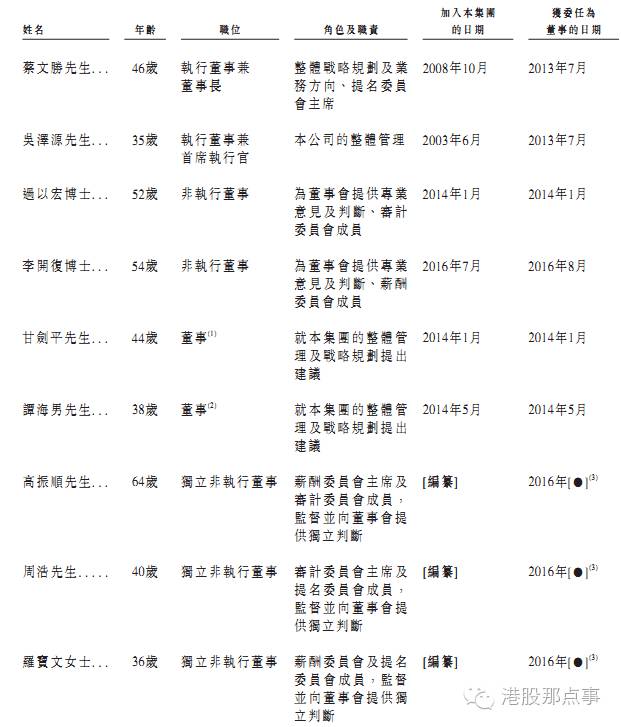

董事会大咖云集

我们可以看到,美图的董事会中,大咖云集,蔡文胜是天使投资人,创新工场董事长李开复,启明投资合伙人甘剑平、58同城CFO周浩。另外熟悉港股的朋友就不会不知道香港“壳王”高振顺,他与马云等国内大佬们交集颇深。罗宝文则是富豪酒店集团副主席及董事总经理 ,世纪城市集团、富豪房地产投资信托基金及四海国际集团副主席,及百利保集团执行董事。 罗宝文是香港富商罗旭瑞次女,祖父为鹰君(集团创办人罗鹰石、叔叔为瑞安集团主席罗康瑞。

从时间上看,李开复,高振顺,周浩及罗宝文都是16年加入董事会,应该是为了上市及以后在香港资本市场活动做准备。

▌二:美图目前收入来源

美图公司目前主要的收入来源是智能硬件的销售,也就是美图手机。

从2013年美图推出手机以来,公司总共推出了2个智能手机和5个智能手机型号。

同时美图还计划推出微单相机

根据招股书披露,美图手机的毛利在18%-20%之间,这是一个非常高的水平了。

2015年,手机的收入占了公司收入的90%,作为一个互联网公司,如此高的硬件收入占比可以从完全不同的角度去解读。可能是公司变现能力不足,也可能是公司开没有开始尝试挖掘4亿多月活的变现能力。

▌三:63亿巨亏之谜

在美图递交IPO资料之后,就有很多媒体报道了美图将在香港上市的事。 其中很多媒体都提到了这么个事,美图巨亏63亿,而且很多都是知名媒体发的文章,并把这个点作为吸引读者的关键。

其实这个63亿亏损是非常误人子弟的说法,公司实际亏损远远小于这个数字。

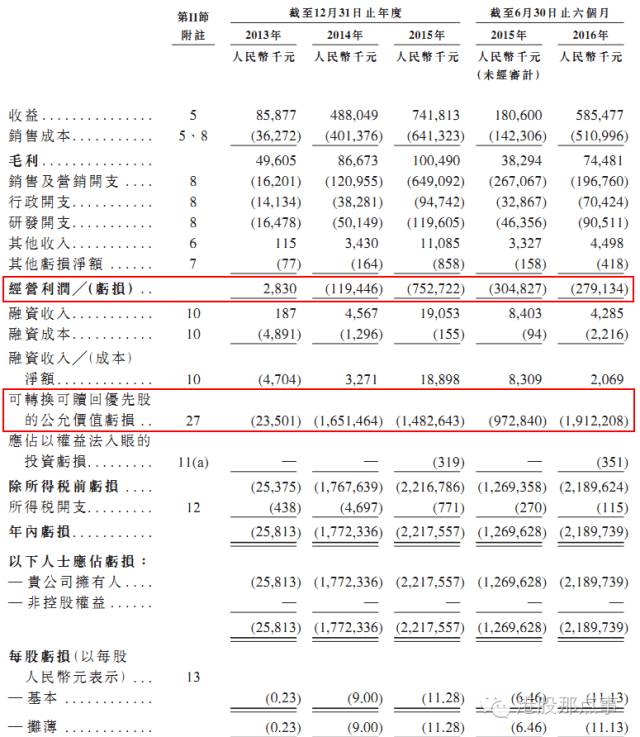

从公司财报中看出,美图亏损主要来自于——可转换可赎回优先股的公允价值亏损。

这个亏损完全是因为会计准则的处理问题。

那这个“可转换可赎回优先股”是个什么东西。

1:什么是优先股

优先股就是相对于普通股而言的一个概念,普通股就是我们一般炒股买卖的那种股票,优先股在利润分红及剩余财产分配上享有优先权,但是一般来说没有投票权,一般来说也不能在二级市场交易。

优先股形式上更像是个债券,能稳定的获得分红,但是不能享受普通股的其他权利,所以他的估值也是非常简单,下一期分红除以一个折现率就是优先股的价值。

2:可赎回

可赎回是赋予投资方或者被投资公司的一个权力,如果是投资方拥有这个权力,投资方可以要求上市公司花钱把他们手上持有的优先股买回去,如果被投资公司持有这个权力,公司可以花钱把这个优先股买回来注销掉。

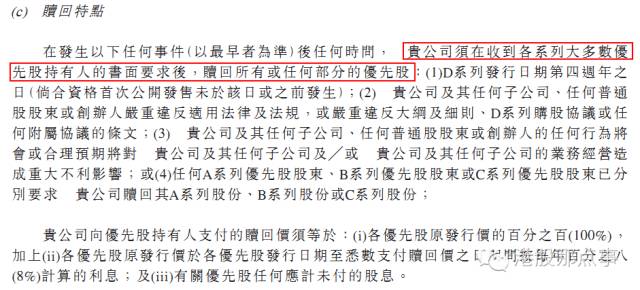

对于美图来说(下图),这个可赎回的权力是赋予投资方的

由于可赎回的特点,这个优先股在国际会计准则下就会计为负债,意思大概就是未来可能会有一笔本金的支出,类似于负债归还本金,和负债的形式比较像,所以IFRS要求计入负债项。

3:可转换

可转换优先股的意思是投资方可以选择把优先股转换成普通股,由于优先股只是享有优先分红和求偿的权力,并不具备普通股的权力,价值也和普通股不一样。如果未来公司快速成长,公司的普通股价值会上升,但是优先股的价值则不会上升,所以可以把这个可转换看作一个看涨的期权。那么像美图这样,公司不断在壮大,这个期权就越来越值钱,也就是说这个“转换可赎回优先股”的价值越来越大,但是这项是放在负债下面的,会计上就变成负债越来越大,于是就演变成了公司巨亏63亿。而且这么来说,公司是资不抵债的。

所以如果公司IPO成功,这些可转债都会转成普通股,那以后也就没了这个巨大亏损的隐患。

总而言之:只是一个会计处理,对公司的持续经营不会产生任何影响,并且公司越值钱,亏损越大。在公司上市之后,这个项目就会消失。

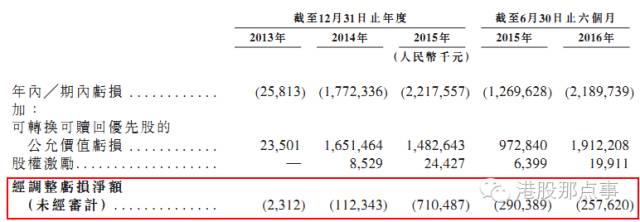

若扣除优先股公允价值亏损的影响,美图经调整累计亏损为12亿元。也就是说,美图公司还是亏损,但有51亿元的账面亏损,这其实是投资人的资产增值部分,不是真正的亏损。

▌四:美图的价值分析

这应该是最难的一部分了

1:智能硬件是不是一个好业务?

我的观点,这是一个非常好的业务。分析美图手机,不能按照手机的逻辑去分析,因为他的用途并不是手机,而且说句玩笑话,女性用户都不是理性用户。

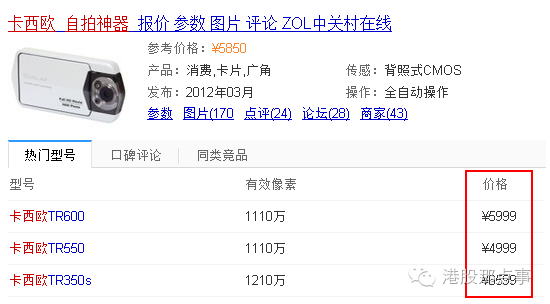

美图手机推出之前,其实有一款当时叫做卡西欧自拍神器的产品。产品定价完全等于顶级手机的价格,而且作为一款相机,6000元的价格都可以买入门级单反了。

2011年卡西欧TR-100刚面市的时候,售价不过2000多元,但是当“自拍神器”被当成营销噱头和卖点的时候,新的TR系列产品价格越走越高,完全把自己当成奢侈品去营销。结果靠着这款产品,卡西欧相机业务在2013年实现扭亏,并且后来销售额不断上涨,带动卡西欧盈利的增长。

要我总结卡西欧自拍神器的成功就一句话,女生不是用神器自拍,而是用来秀神器,和包包的道理是一模一样的。

回到美图手机,我们不能把它当成手机看待,在一帮闺蜜面前,大家都掏出手机自拍的时候,你掏出一个专门自拍的工具,瞬间秒杀一切。而手机的功能模块仅限于可以发朋友圈,连通话都谈不上。

从我和女性朋友的交谈中可以得知,他们几乎是把美图手机当成卡西欧自拍神器的替代,毕竟6000的价位实在是太高,而且说实话,美图不只是故意还是无意,美图手机几乎是处于脱销的状态,要想买到只能在淘宝加价买,其实也不便宜。

爱秀,似乎是女性消费的最原始动力!所以作为一个非常细分的手机行业,其他厂商估计也没有特别大的动力去切入进去,那么作为这个细分手机市场的领先玩家,我相信是可以给公司贡献稳定的收入。

2:美图的用户数值多少钱?

美图公布的月活约是4.46亿,秒杀很多我们所熟知的产品。对比其他的互联网公司,无论从市值与MAU的对比还是收入和MAU的对比,美图都是处于垫底的位置,也就是说美图的50-60亿美金的市值相对较低,目前公司每名用户的变现能力也非常低,可能是因为美图还处在变现初期。

但是因为不同互联网公司的性质不同,硬要说这样比也不是很科学。

应该这么说,如果不考虑长远因素,美图这4.5亿的月活摆在这里,但凡是个搞过点互联网的,都能从这上面赚超过现在好几倍的钱。但是从公司经营者的角度,如果没有股东的压力,怎么能长远的赚钱才是美图的第一要务。

3:从美图未来盈利点去分析

从业务的角度,未来美图计划的赢利点在4个方面

1)智能硬件

这个前面已经简单分析过,从一个非常细分市场的角度去看,美图手机并不严格属于手机行业,更像是创造出来的一个行业,他并不阻碍女士在拥有手机的同时再拥有一个美图自拍手机。这块不能指望太多,但绝对可以给公司带来一些稳定的收入。

让人惊讶的是,最近美股正在准备IPO的Snapchat也准备把智能硬件作为公司收入来源之一。而且Snapchat1.5亿月活,2.5-3.5亿美金的收入却希望估值可以达到250亿美金,着实让人吃惊。

2)广告

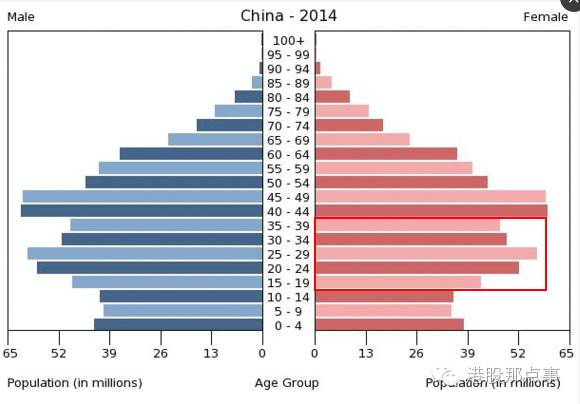

美图的4.46亿月活数其实是个累加概念,把旗下的产品的月活累加起来,如果考虑整个美图公司,我认为美图公司的月活应该处于2.5亿的水平,除去海外用户,中国的月活数应该在1.5-2亿左右。根据最新的人口普查,中国15-40岁女性的数量略少于2.5亿,那么我们可以认为美图的应用,精准覆盖了这2.5亿用户的绝大多数,而且再从爱自拍筛选除了其中爱美的,这样精准的用户群体,广告的价值其实非常高。目前公司的两大应用美图秀秀和美颜相机,累加月活达到了2亿之多,但是完全没有广告展示。

但这另一方面其实也说明了美图公司用户数的一个潜在天花板,如果不能拓展海外用户,公司在用户的获取上其实空间不会太大。不过光是这中国2亿爱美女性已经是一个天量的市场了,都说四大最好赚钱的行业——女人爱美,男人好色,小孩教育,老人健康。如果美图把女人爱美这个市场吃透,公司的前景也是非常光明。

3)社交/电商

这块应该是最有想象力的了。

美图从工具应用起家,积累的大量用户,最直接的下一步自然是打通这些零散的用户,建立社交平台。类似于Instagram的图片社交。目前我国比较成熟的社交软件只有3个,微博,微信和陌陌。微博定位于社交媒体,严格说是一家信息流转平台。微信是熟人社交,只有好友之间可以分享,相比微博非常私密,并且好友上限只有5000个,一般人是不会超过这个数。陌陌则定位纯陌生人社交,是对微信熟人社交的补充。而国内类似于Instagram这样的成熟纯图片社交平台其实是个空白(微博勉强算是解决了一部分这样的市场),而美图则直接跨过图片社交平台,直接从美拍做视频社交平台。不过话说回来,做社交只是提高用户粘性,最后的变现手段依然还是广告。

从美图自拍应用的操作流程上看,广告的插入非常影响用户体验,但是如果自己做电商,通过一些方法引导自拍者自己点击进去,然后销售一些女士用品,或者给自己的商场导流,说不定会有很好的效果。

4)增值服务

目前主要指直播中的礼物分成

▌总结

美图的4.46亿月活是一个让谁看了都眼红的数据,而且覆盖非常精准。相比于其他的工具类应用,拍照的应用频率算是比较高的。上市之后,如何提供一个投资者认可的变现模式或许是决定股价走势的关键。在没有盈利之前,50-60亿美金的估值相对偏低,但并不具备安全边际。个人看来,通过高频工具形成社交平台提高用户粘性,然后尝试广告和电商或许是比较可靠的路径。公司对标Instagram或许是个不错的选择。

作者:Adam

来源:港股那点事