6月21日凌晨4:30,A股是否如期纳入MSCI(摩根士丹利明昇指数)新兴市场指数的“谜底”将会揭晓。

今日市场反应平淡,20日沪市、恒生指数下跌,深成指收涨0.25%,互联互通机制下,北上资金成交量下降,其中沪股通净卖出1.42亿元,深股通净买入也环比减少至4.33亿元;南下资金放大,流入港股市场13.3亿港元。

A股入MSCI概率同比提升

今年3月份,MSCI曾提案只纳入可以通过沪港通和深港通买卖的大盘股,计划将A股在MSCI中国指数的建议权重从3.7%降至1.7%,在MSCI新兴市场指数中的权重从1%降至0.5%。股票也从448只缩小至169只,新方案只包括“互联互通”标的内的大市值股票,同时还将停牌天数超过50天的股票排除在外。

天元金融策略分析师梁浩荣表示,按照之前MSCI标准,估计这次A股被纳入的概率会比之前大,主要是因为目前A股市场整体表现稳定。不过,最终评选结果要看MSCI决定。

从MSCI最新反馈来看,此前主要障碍在一定程度上得以改观。比如,深港通开通扩大了市场准入;交易所新的停牌政策也限制了上市公司随意性停牌。

但是,仅沪港通、深港通机制能否成为配置A股资产的充足渠道?另外,A股停牌率依旧在全球居首;20% QFII 汇出利润限制没有改变;MSCI发行相关A股金融产品需获现行批准的规定,短期内也很难得到解决。

彭博中国经济学家陈世渊在接受媒体采访中指出,MSCI认为国内交易所对海外投资者发行A股相关产品的事前审批规定,可能会对MSCI产品投资者构成投资障碍,妨碍目前MSCI指数的运用。不过,目前A股比较稳定,没有迫切需要引入外资支持股市。这种情况下,目前政策做出调整的可能性较小。

另外,陈世渊指出,对国际投资者来说,目前把A股纳入MSCI指数,象征意义大于实质意义。他表示,在MSCI的新兴市场指数和亚洲(除去日本)指数里,H股等非A股已经占到30%的份额,已经具有一定代表性。讨论中的新增A股,在MSCI新兴市场指数中也只占0.5%。这对国际投资者寻求更高投资收益或分散投资风险,并没有特别实质意义。

证监会也在上周新闻发布会上明确表态,对于A股纳入MSCI指数乐见其成,同时强调资本市场沿着市场化、法治化、国际化的改革方向前进是不会改变的,改革开放的节奏也不会因为A股是否纳入MSCI指数而改变。

A股“入摩”结果影响几何?

作为美国著名的指数编制公司,MSCI是一家股权、固定资产、对冲基金、股票市场指数的供应商,旗下编制了多种指数,也是全球投资组合经理最多采用的投资标的。根据最新的P&I排名,全球前100个最大资产管理者中,97个都是MSCI的客户。

目前MSCI已经用MSCI中国A股指数、MSCI中国指数、MSCI中国A50指数、MSCI金龙指数等多个相关指数覆盖了中国的股票市场。

前海开源执行总经理杨德龙表示,MSCI指数是国际上影响最大的一个指数,很多大的指数基金都是盯着MSCI指数来配的,如果把A股纳入到MSCI这个指数后,有些指数基金就要被动的来配A股,可以给A股带来大量的增量资金。

梁浩荣表示,如果纳入MSCI,短期的市场反应看得比较保守,也就是说象征意义大于实际作用,对A股的提振空间有限。毕竟如果A股被纳入了,市场也预计短期内带来的增量资金大约在80亿美元左右,但对A股目前的资金存量来讲影响有限。

此外,近日,民生证券发布的研报从A股成功与不成功两方面分析了A股纳入MSCI结果的影响:

1、成功:影响正面

从统计角度来看,在纳入MSCI新兴市场指数后(基于国际经验),股市在一年内上涨的国家多于下跌的国家。

传导渠道在情绪非资金。首先,新框架下被纳入A股占比大幅缩水,短期内增量资金有限。如果A股以5%的比例纳入MSCI指数,参照目前新的框架,A股占 MSCI全球指数,新兴市场指数和MSCI亚洲指数(除日本)的权重较之前有所下降,分别为0.1%(之前0.1%)、0.5%(之前1.1%)和0.6%(之前1.3%)。根据MSCI、eVestment, Morning Star和bloomberg数据显示,截止2016年12月追踪MSCI全球市场指数、新兴指数和亚洲指数投资规模分别约为 2.7 万亿、1.5 万亿和0.2万亿美元(注亚洲指数投资数据仅更新到2015)。假设以上MSCI指数为业绩基准的资产规模按比例配置到A股,所带来的资金流入较未调整前减少近一半的资金流入(126亿美元),仅为114亿美元。

其次,纳入过程要持续数年,增量效果将被大大稀释。韩国自首次一定比例计入 MSCI 新兴市场指数到全部比例计入,耗时 6 年。可见,一个市场要被纳入到 MSCI 新兴市场指数中,一般都要耗费相当长的一段时间,是市场逐渐接纳和适应国际投资者所必须经历的过程。

2、不成功:影响有限

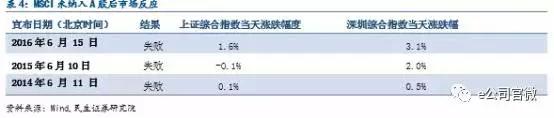

市场对A股加入MSCI失败逐渐适应,对市场冲击有限。如果MSCI再次延迟把中国 A 股纳入 MSCI 新兴市场指数并且继续保留在 2017 年审核名单。那么这也意味着A股将第四次“被拒”。从前三次A股冲击MSCI失败当天的市场表现来看,市场对MSCI的决定消化充分,其冲击十分有限。2016年6月15日A股加入MSCI新兴市场指数失败后,上证综指、深圳综指上涨1.6%和3.1%。

A股国际化步伐不会停止。首先,全球投资者无法忽视A股的存在,推进A股纳入MSCI新兴市场指数是利益所驱:如果将A股按初始比例5%纳入MSCI新兴市场指数,那么理论上投资者对新兴市场的配置比例可以从10%上升至20%,并且可以在同样的风险下,获得近20个基点的收益提升,这无疑对投资经理有着巨大的诱惑力。所以MSCI纳入A股市迟早的事,这是全球投资者增加A股配置渠道、分享中国增长收益的利益所驱。

其次,A股是否被纳入MSCI不会影响中国资本市场的改革开放的进程。一方面,A股自身在持续的制度完善,监管层会持续不断地在制度改革、改善股市流动性等方面进行努力。扩大市场开放程度,积极引入海外机构投资者有助于中国资本市场的长期和稳定的发展,这是大势所趋。另一方面,内部决策层心态比较平和,考虑到外汇价格还尚未完全出清及境内金融去杠杠尚未完成,资本管制依然趋严,防范系统性金融风险是第一位的,因此为了纳入MSCI突然调转资本管制态度的概率比较低,整体政策考量上,国内强监管与去杠杆优先纳入MSCI。

(资料源于民生证券《A股纳入MSCI的“三二一” 前瞻框架 ——民生宏观固收海外跟踪系列》)

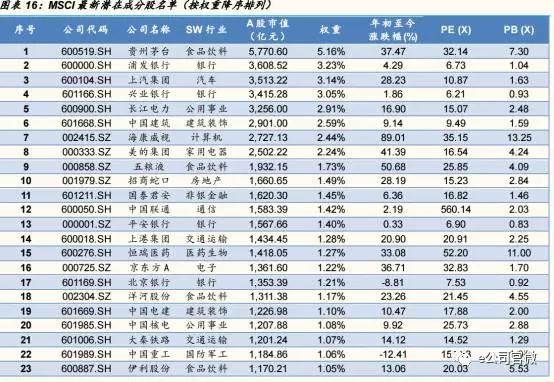

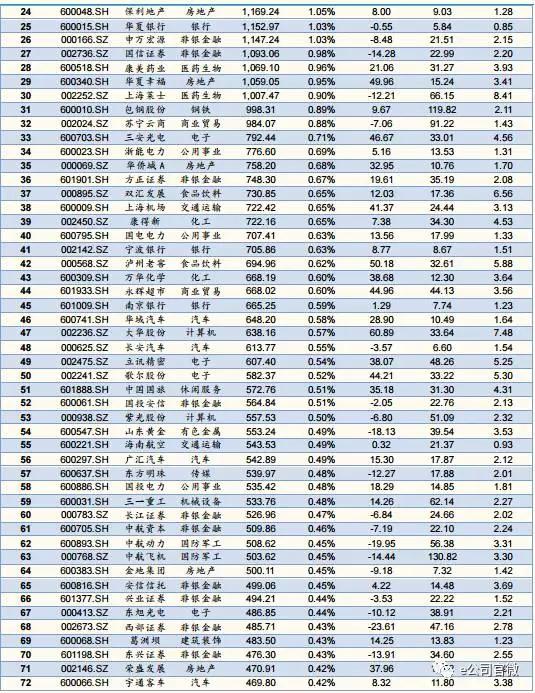

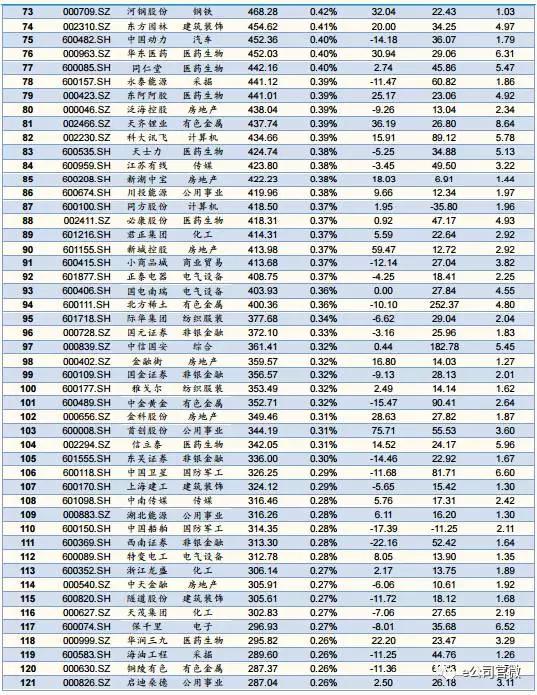

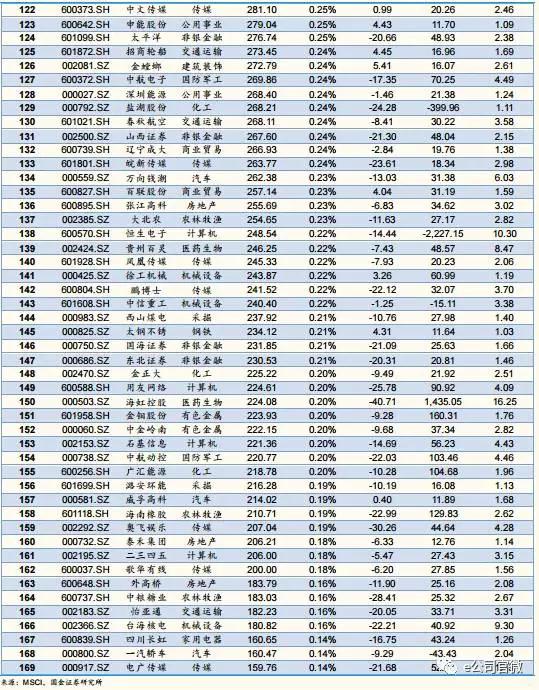

附MSCI潜在成分股:

来源:国金证券研报《A股第四次闯关MSCI,为有源头活水来》