2017年,尔康制药可谓麻烦不断。先是被质疑涉嫌财务舞弊、虚构资产,8月初,公司又因涉嫌信息披露违法违规,被证监会立案稽查。股票从5月9日停牌至今,已经停牌超近200天。多家持有尔康制药的基金也先后下调其股票估值。

11月22日晚间,尔康制药自查报告并回复深交所问询函,并表示公司股票将于明日复牌。

据自查报告,公司2016年度财务报告出现重大会计差错,对2016年度业绩造成一定影响,当年净利润预计将减少2.31亿元。

不过对于证监会立案调查情况,尔康制药表示,截至本公告发布日,尚未收到中国证监会的最终调查结论。

问询函十问十答

一:公司产品的毛利率问题?

答:毛利率变动原因及合理性。2016年淀粉及淀粉囊系列产品的综合毛利率较2015年综合毛利率呈下降趋势。公司普通淀粉2016年收入占比从2015年的29.22%增长至49.95%,低毛利率的普通淀粉产品销售占比提升,导致淀粉及淀粉囊系列产品综合毛利率降低。

其中,改性淀粉是对淀粉及淀粉囊系列产品综合毛利贡献较大的品种,近两年收入占比相对稳定,改性淀粉中,2016年度高毛利率的软胶囊用改性淀粉的销售占比较2015年度有所提升,导致毛利率略有上升。

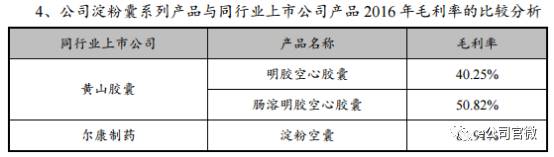

对于公司淀粉囊系列产品毛利率较高(比同行业可比上市公司),尔康药业称,公司淀粉囊系列产品具有定价、技术、标准化以及成本等方面优势,该产品保持着较高毛利率的情况属于合理范畴。

二:公司成品药销售情况:成品药收入变动原因?成品药毛利率变动原因?

答:2016年开始涉足医药流通领域,新增第三方医药流通成品药收入12,079.23万元;公司注射用磺苄西林钠收入增长5,404.94万元,主要系2016年广东省基本药物连续中标,市场销量稳步提升,同时新增广西、云南和内蒙等中标省份所致;2016年公司选择市场容量较大的阿莫西林等胶囊制剂产品,将淀粉囊应用于成品药领域,上述胶囊制剂新增收入3,549.25万元。

由于2016年公司新设尔康医药经营公司,增加了代理第三方成品药的销售业务,而该部分业务的毛利率相对较低,成品药的销售结构较2015年发生了较大变化,毛利率相对较高的注射用磺苄西林钠品种销售收入占比由96.62%降至64.77%,因此成品药的综合毛利率出现下滑。

三、请公司结合淀粉及淀粉囊系列产品的生产情况,补充说明木薯改性淀粉与市售其他种类改性淀粉的优劣对比,说明公司改性淀粉是否存在可替代产品。

答:公司生产的木薯改性淀粉系列产品主要针对明胶和卡拉胶在药品、保健品(国外称为膳食补充剂)、食品和化妆品四大领域的应用范围。公司通过掌握核心改性技术以及淀粉植物胶囊成型技术,将改性淀粉应用到淀粉植物胶囊领域,利用木薯改性淀粉支链直链适宜,成膜性能好,成膜后韧性和强度比其它种类的改性淀粉好,透明度高等优势,实现了淀粉植物胶囊产业化。由于应用领域不同,市场上其他种类改性淀粉和我司改性淀粉产品不具可比性。

公司改性淀粉具有以下优势:新材料研发及技术应用带来的技术优势,标准化先行的优势,完整的产业链闭环带来的成本优势,市场竞争优势。公司改性淀粉在技术含量、市场竞争能力方面,客户服务方面均具有相对优势,市场上其他胶囊用原材料均不属于其完全可替代品。

四、针对固定资产和在建工程大幅增长的情况,公司固定资产和在建工程增长情况,以及固定资产占资产比重的合理性和公司内部控制情况?

答:公司固定资产占总资产比重略高于可比上市公司平均水平,原因:公司目前拥有较多药用辅料批文,生产的产品种类有多种规格,生产设备投入需求相对较大;考虑到公司淀粉及淀粉囊系列产品未来市场空间较大,公司为抢占市场先机,通过自有和募集资金提前建设,合理储备产能,导致新增固定资产金额较大;2015-2016年公司购建的固定资产基本为淀粉植物胶囊非公开发行项目所投入的房屋与设备等,待非公开发行项目达到可使用状态,产能利用率达到一定水平后,则需补充较大数额的流动资金,届时固定资产占总资产的比重将会有一定程度的下降。

另外,公司已建立了较科学的固定资产管理程序及工程项目决策程序,不存在项目建设及固定资产采购过程中内部控制制度未有效执行而未如实披露的情形。

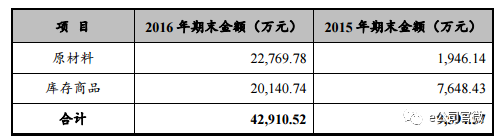

五、报告期末,公司存货余额大幅增长,与产品销售收入大幅增长的情况是否相匹配?

答:近两年公司存货增长的原因:行业规范加速带动公司增长,公司整体销售规模扩大的前提下,保证安全库存的需求;原材料集中采购;国内环保监管政策变化导致公司采购政策调整;国内招投标、保健品行业备案制等方面政策的影响。

六、公司运输方式及费用问题,以及公司近年来费用率下降的趋势是否与经营情况相匹配,并说明原因。

答:公司淀粉及淀粉囊系列产品的运输方式主要为海运和陆运为主,运输周期根据客户所在地路程和航线的远近而定;运输承担方主要是双方谈判决定,有购买方自提和承担运费方式,也有销售方企业自己承担方式。淀粉及淀粉囊系列产品的运输方式符合其化学特性。

另外,公司费用率下降的情况与公司经营情况是匹配的。2016年公司营业收入同比增长68.62%,管理费用金额同比增长23.88%,营业收入快速增长,规模效应显现,管理费用增长幅度小于营业收入增长幅度,因此2016年管理费用占营业收入的比重较2015年出现下降,下降比例在合理范围。

2013年12月公司公布股权激励计划,2014年2月获得中国证监会确认无异议备案,2014年3月股票期权首次授予,期权费用从2014年到2017年进行分摊,分摊费用逐年递减,2015-2016年分摊费用分别为2,310.94万元1,153.51万元。

七:公司销售现金收回大于营业收入的合理性?2016年第四季度销售收入大增的原因?

答:公司销售现金收回大于营业收入是合理的,而且该情况在医药行业内比较普遍。近三年来公司营业收入保持高速增长态势,2016年第四季度销售收入增长符合公司发展趋势。鉴于春季属于疾病高发季节和一季度节假日影响,第四季度公司下游客户需求相对旺盛,因此第四季度销售收入占全年销售收入比重相对较高。

八、2016年12月31日,公司预付账款余额为1.29亿元,请公司补充说明前五大预付款单位名称、预付内容、关联关系、预付款项是否具有商业实质。

答:2016年末,公司前五大预付款单位合计预付金额为5969.53万元,公司预付款产生主要是因为:公司部分原材料为大宗商品,该等原材料的采购具有季节性而且具备远期合约的性质;另外,部分原材料属于原料药或者中间体,近年来,环保部门加大了对原料药行业的督查力度,对原料药的生产、下游客户采购计划产生较大影响,为保证生产计划,部分产品原材料需要提前备货。

九、请会计师说明对公司主营业务收入、固定资产、在建工程、存货等会计科目真实性、准确性、完整性所实施的审计程序,对海外主要经营主体实施的审计程序,是否符合《审计准则》的相关规定。

答:我们在尔康制药年报审计过程中,对公司的营业收入、存货和营业成本、固定资产和在建工程均按照审计准则和本所执业规程的相关规定,执行了相应的审计程序。

十、请公司说明其大幅减持公司股份的原因、减持资金用途以及实际控制人、董监高、持股5%以上股东未来12个月内是否存在减持计划。

答:公司控股股东、实际控制人于2016年12月作出减持计划,根据帅放文先生本人做出的有关说明,其减持原因主要为个人投资项目现已经进入持续建设期,资金需求缺口较大。另外,公司实际控制人、董监高、持股5%以上股东未来12个月内暂无减持计划。

基金此前下调估值3个跌停

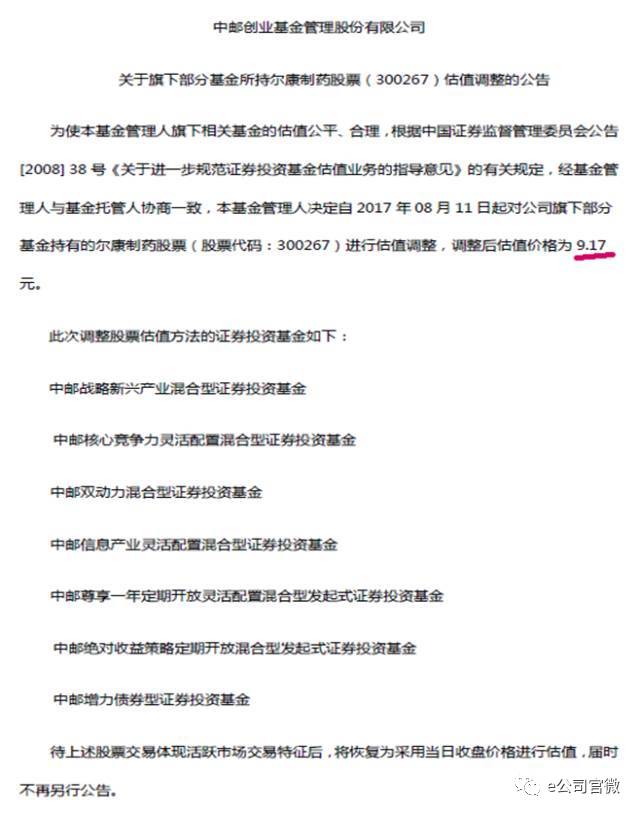

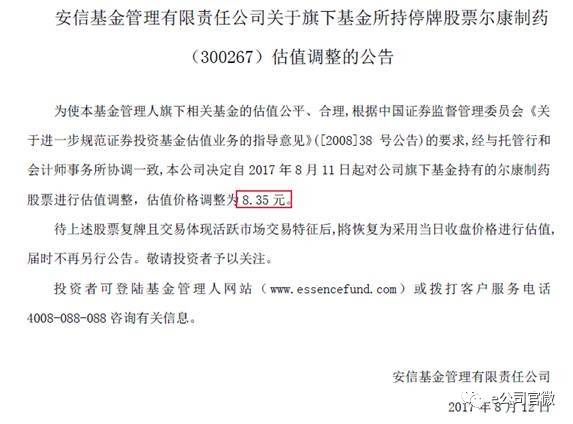

今年8月10日,尔康制药因涉嫌信披违法违规被证监会立案稽查,持有该股的基金随后对其进行估值调整。8月12日,中邮创业基金等多家公司发布公告,对旗下基金持有的尔康制药估值进行调整!

其中,中邮创业等基金公司将尔康制药股价下调至9.17元,较停牌前股价11.48元下调20.12%。安信基金给的估值只有8.35元,较停牌前股价下调27.26%,相当于给了3个跌停。

对于估值调整,基金公司们均没有给出具体理由,而是表示“为使估值公平、合理、根据有关规定,经基金管理人与基金托管人协商一致”。

由于尔康制药自5月10日起即开始停牌至今,基金的持股情况从那时起至今应该没有发生过变化。

基金的全部持股数据显示,37家基金公司旗下公募基金合计持股1.84亿股,占目前尔康制药流通股本11.6亿股的15.86%,其中,绝大多数为主动权益类基金持股,指数基金持股也有700万以上。

从单只基金持有尔康制药净值占比来看,有5只公募基金持有尔康制药的净值占比超过7%,此次尔康制药复牌后若跌幅超过20%,则基金除了估值下调外,还可能受到更大的损失。另有3只公募基金重仓比例在3%到4%之间。

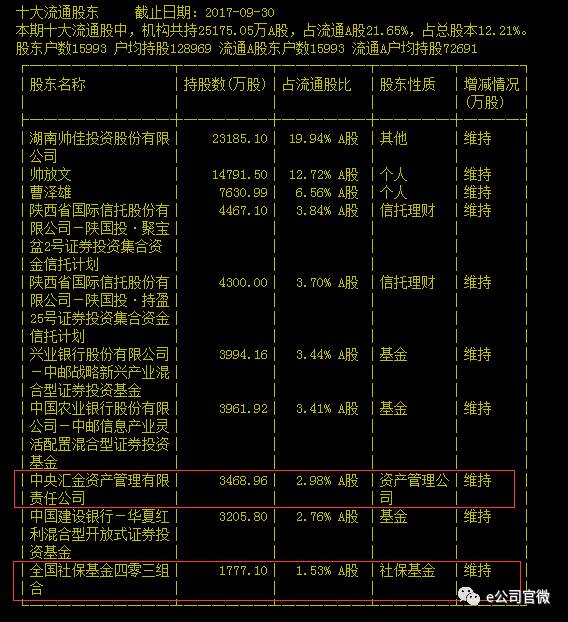

实际上,除了公募基金持股,在尔康制药前十大流通股东中,中央汇金资产管理公司和一只社保组合也位列其中。其中汇金公司持股3468.96万股,社保组合持股1777.10万股。

(中国基金报刘明对本文亦有贡献)