国庆假期临近,A股遭遇黑周一。沪深两市股指在小幅低开后逐步震荡走低,权重股的集体低迷加上次新股大幅杀跌,使上证综指失守3000点,并以全日最低点2980点收盘,跌幅1.76%。这是该指数8月16日攀上3140点以来最大的跌幅,也创下了这一波调整新低。

沪市周一成交1623亿元,仍属地量水平,但较此前几个交易日有所放大。盘面上各大板块清一色收阴,个股也泥沙俱下,两市红盘个股仅245只。有机构认为,A股素来都有节日效应,节前流动性的不充裕,难免令市场整体难有作为,建议投资者耐心等待节后市场对方向的选择,在配置上建议提前布局三季报行情,重点把握有业绩的标的。

流动性成影响市场的关键

A股素来都有节日效应,节日成交通常较为低迷。沪市26日成交1623亿元,仍属地量水平,9月7日以来已持续11个交易日成交金额在2000亿元之下,市场存量资金博弈的特征明显。

从资金面上看,近期流动性压力仍存。与以往A股大跌,沪港通资金倾向于大手抄底相比,昨日沪港通资金小幅流出3.31亿元;融资融券资金方面,9月23日融资融券余额跌至8917.39亿元,而融资余额更是跌破8900亿元水平,为8880.26亿元,两者均为一个多月来新低。

据央行网站消息,中国央行26日进行了1200亿元14天期逆回购、100亿元28天期逆回购,另外公开市场26日有3750亿元逆回购到期。据此计算,央行今日净回笼资金2450亿元,故公开市场由此前的净投放转变为净回笼。另外,Wind统计数据显示,本周公开市场共有9150亿元逆回购到期,此外还有49亿元央票到期。

盘面上,各大板块清一色收阴。次新股板块成为26日资金出逃的重灾区,安德利、科大国创、广信材料等7只次新股跌停,跌幅超过5%的次新股也达到81只,占所有次新股比例超过50%。此外,跌幅较重的板块还包括量子通信、航空、酒店餐饮、预高送转、苹果概念股等,这几大板块的跌幅都在3%以上。

个股也泥沙俱下,两市红盘个股仅245只,跌停个股有15只,包括有台基股份、新力金融、世龙实业等。不过,在两市呈现普跌状态下,部分个股表现出了优越的抗跌性,昨日涨停个股有20只,主要为重组概念股,包括武昌鱼、泸天化、*ST天利、*ST济柴。

值得一提的是,昨日还有46只股票逆市走强,股价创出年内新高,除上述提到的武昌鱼、*ST济柴外,还有蒙草生态、中国医药、金轮股份、跨境通等。

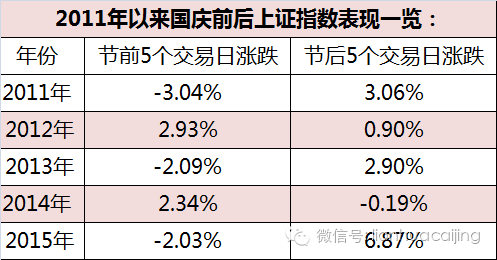

A股国庆节后表现更优

每当长假来临,关于持股还是持币的问题,都会备受投资者关注。一方面,长假面临的不确定性较多,使得不少投资者想从股市抽身,以安心过节;另一方面,也有投资者担心,假期期间有利好致节后股指暴涨,从而错过“红包行情”。为此,记者统计过去5年国庆节前后5个交易日上证指数的表现,供投资者参考。

数据显示,A股国庆节后表现更优。以上证指数为例,节前上证指数下跌概率略高:其中3次下跌,2次上涨;节后上证指数上涨概率较高,过去5年仅2014年出现下跌,其余四次均录得上涨。

记者还发现,近年来国庆这一时间点多次成了市场的转折点。如2010年,经过前面两个月的盘整,节后首周,上证指数便连续上涨,并开启了国庆节后逾一个月的上涨行情,累计涨幅接近20%;2015年6月A股开启暴跌,上证指数于9月企稳,经过一个月的盘整,国庆后,上证指数震荡上行,截至2015年12月23日,累计涨幅达19.11%。

具体到行业,哪些行业10月上涨的概率更高呢?记者统计了2006年以来,每年10月份A股表现最好的前五板块及其涨跌幅。数据显示,在这10年中,银行板块7次进入涨幅排名前五位居首,非银金融、家用电器分别出现4次居于次席,另外,国防军工、公用事业、汽车、房地产板块均出现3次。

机构看A股后市

国联证券:这意味着,A股投资者8月上旬以来的加杠杆行为结束,震荡行情下投资者风险偏好较低。

渤海证券:临近十一长假,流动性问题成为影响市场走势的关键。对于市场后期的发展,还需观察节后市场的情绪变化。因此在操作方面,建议投资者耐心等待节后市场对方向的选择。在配置上,应以前瞻性布局为主,提前布局三季报行情,重点把握有业绩的标的,此外持续挖掘PPP等中线题材中优质个股的布局机会。

东方证券:在市场分歧期依旧可为。其认为,自中秋长假结束以来,央行连续通过逆回购在公开市场投放资金,其主要原因可能是国庆节前市场对资金较为谨慎,融出方的融出意愿降低,央行希望通过投放量的加大,缓解资金量紧张的局面。短期市场仍在调整趋势中,中期反弹不变,市场的低点最早将会在10 月中旬出现,选股重要性大于仓位控制和波段操作。

东兴证券:中期来看震荡格局仍难改,但震荡后抉择的方向上乐观看涨。而近6个月的低频振荡部分消化了投资者对急跌的隐忧,并孕育了PPP、光通讯等一系列主题型投资机会,结构化市场彰显赚钱效应同样对增量资金有吸引力。四季度将至,去产能执行情况到了最后验收阶段,建议继续关注供给侧改革、国企改革主题,以及受益于宽财政的PPP 主题。

中信固收团队:短期来看,上周的持续净投放主要是为应对节前资金需求,但展望后市,在高房价和汇率双重压力下,货币政策仍将维持中性稳健操作,同时结合上周央行共投放8100亿7天逆回购,4100亿28天逆回购的情况来看,大量的资金投放都将于节后集中到期,为10月流动性带来压力,预计未来资金面仍将偏紧。

华创证券:资金面短期虽宽松,但仍不可过于乐观。首先,后期资金到期量巨大。本周公开市场将面临9150亿的逆回购到期。当然不排除央行会继续加大投放维稳节前的资金面,但这也只是将到期压力移到节后,随着季末时点的过去,一旦央行开始净回笼,资金面将面临收紧压力。其次,人民币趋势性贬值压力仍大。最后,央行将继续温和去杠杆。