新三板市场交投惨淡,一级市场上面各家PE/VC也纷纷收缩、攥紧口袋就是不投,董事长们辛苦折腾了一番,补税啊、交社保啊,难不成都要去交学费了?

新三板圈子里,满眼都是董事长们控诉,股票卖不出去,就是一张废纸。

其实,按投中研究院的数据,至少在一级和一级半市场,其实并不缺钱,只是出现了结构性的“紧缺”。

由于持续的“资产荒”,2015年募集的很多资金到现在还都趴在账上不动。只是出现了结构性的“紧缺”。

机构们喜欢投发展路径清晰、规模扩张快、胜负分得也更快的互联网等“轻”行业。而偏偏新三板上大多数企业,是工业制造业的某个细分行业,还需要投资的风口向实业轻轻吹。

尽管每家企业的公转书上都会引用XX部的统计数据、《中国制造2025》之类的文件,来证明自己前途远大。

但是前途再美好,现在的核心员工和技术骨干,都得吃饭啊。

新三板路还还很长,挂牌企业如何和员工分享业绩预期,鼓励他们与企业一起奋斗呢?

富姐建议,现阶段可考虑股权激励:既降低了公司的现金负担,又可以强化公司业绩激励效应绑定员工,甚至还可以操作成变相增发补充资本金。一举三得,岂不妙哉!

1、股权激励,很任性很方便

新三板挂牌企业大多是中小企业,处于成长期,薪酬普遍不高,而且规模小、对核心人员依赖度高。

因此监管层对于新三板的股权激励比较宽松,只要求做信息披露,允许存在股权激励未行权完毕的公司申请挂牌。

目前常见的股权激励方式主要有授予股票期权、授予限制性股票以及股份增值权、分红权、激励基金等创新性股权激励工具。

新三板挂牌公司实施股权激励受到的政策限制很少,且允许存在股权激励未行权完毕的公司申请挂牌。

并且现在还没有很细化的规范性文件,只要求做信息披露,因此在监管审批流程、定人、定量、定价、定时、业绩考核、挂牌前或有权益的处理等方面都非常灵活。

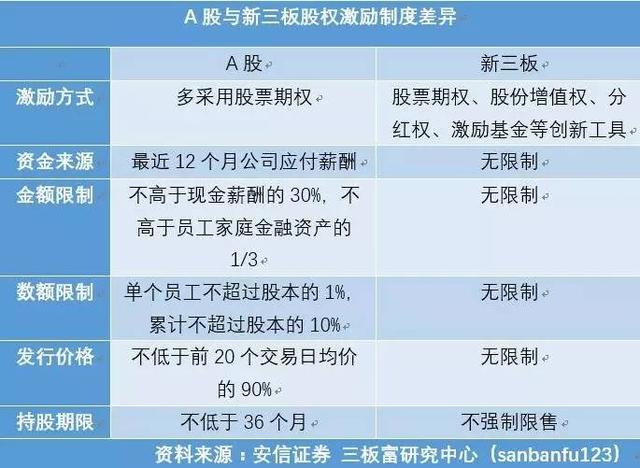

根据《上市公司员工持股计划管理暂行办法》、《上市公司证券发行管理办法》、《国务院关于全国中小企业股份转让系统有关问题的决定》、《非上市公众公司监督管理办法》规定,主板和新三板在股权激励方面差异如下。

2、股权激励的成本计算问题,可用净资产作为定价标准

新三板的股权激励虽然很方便,但麻烦就在于没有细化的规范性文件,不能像A股一样抄人家的方案、按部就班,各自胡闹,难免会留下后遗症。

目前来讲,最显眼的“坑”,就是财务上如何确认股权激励的成本。因为一般股权激励,都会按市价折价发行;如果折价部分被认定为股份支付,借记管理费用、贷记资本公积,这样企业的利润就平空少了很多,

但如果不想被确认为股份支付,就得注意财务上的处理。

而证监会对股份支付的确认原则是“以权益结算的股份支付换取职工提供服务的,应当以授予职工权益工具的公允价值计量。”这里面包括两个判断标准:是否换取了服务;是否存在与公允价值之间的差额。

换取服务是最简单的,这一条主要是为了避免低价发行给公司以外的人、形成利益输送,对小股东不公平。只要对有劳动合同的员工发行,就都能够满足。

但公允价值就不太好说了,因为新三板很难说有几家公司是有公允价格的。那么主要就需要参照两个标准,一是股权激励前后增发引入外部投资者的价格(如有),二是公司的净资产。

富姐的建议很简单,再怎么“灵活处理”,都不应低于企业的净资产。否则会计师估计不会签字哦。

3、股权激励方案的设计

新三板的股权激励方案设计,核心就在于现在要不要出钱、将来有没有限制。因为股权激励的目的,就是让员工和公司的长期利益绑在一起。

如果是最早期的公司,就那么几个人,那大可以直接份实股,连期权都不用搞。

但如果是发展到了一定阶段,就要考虑激励机制的问题。富姐认为,期权对于新三板来说不是很合适 。

首先是难以预估未来的企业价值、企业和员工难以谈拢,其次是新三板交易不活跃,即便将来可以行权对员工的吸引力也不会很高。

而限制性股票,现在越来越受到新三板公司的欢迎。主要有三点原因:

① 员工可以参考现在的价格,以可观的折扣直接获得股票,马上就得到收益;

② 企业可以股票进行限制,比如从公司和个人层面分别设计考核指标;

③ 限制性股票,是要求员工现在就掏出钱来的,真金白银是最大的绑定,同时也有利于改善新三板公司紧张的资金情况。

限制性股票,我们建议要设置锁定期。可以将公司净利润为正作为起点,分阶段解锁。

尽管新三板上管制比较宽松,而且新三板公司的人员结构一般都很简单,当前来说不太需要外部的咨询机构来介入。

但如果是规模较大、人员较多、且有IPO预期的公司,未来不给以后挖坑,建议聘请第三方中介/咨询机构。一方面做好合规,一方面保证股权激励计划的可实施性和持续性。