新三板又上演了一场大戏。

先给各位介绍下主角。

大承医疗主要从事医疗健康服务,通过开设中医门诊、综合性医院、医疗美容及健康养生服务机构,也就是所谓的民营医院。

早在一年前,即2016年6月14日,大承医疗就说要去IPO了。在大家看来,大承医疗是个优质的IPO标的,内生增长能力非常不错。短短半年的时间,大承医疗股东户数从79人飙到了249人。

而这一趟辅导,足足花了一年。

直到2017年3月30日,大承医疗复牌了,公司股东却在集体转让股票,转让价款合计3000多万。

故事发展到这,问题就来了,大承医疗辅导期为何这么久?股东减持又是出于什么原因?

【 一 】

事情是这么回事。

2016年6月14日,大承医疗接受了上市辅导。东财choice显示,大承医疗2015年、2016年分别录得营收1.89亿元、2.12亿元,扣非净利润4114.13万元、3787.15万元。

按这业绩体量来说,大承医疗想闯关IPO是没啥问题的,而在2016年下半年跑步入场的股东达170人。

然而就是这只被市场看好的IPO标的,却在后续上演了换辅导券商、摘牌反悔、股东集体减持等高潮戏码。

1、2017年3月30日,大承医疗复牌。

第一大股东浙江鑫禾实业集团有限公司分别以18元/股价格卖出75万股,再以20元/股价格卖出 25万股、买入91.9万股。

2、2017年3月31日,鑫禾集团以20元/股价格分别卖出77万股和买入了8.9万股。监事邬成霖以均价22.05元/股价格卖出10.6万股,另一股东杭州和亨投资管理有限公司(大承医疗董事赵应娥控股)则以18元/股的价格卖出109万股股票。

也就是说,大承医疗股东在复牌前后两天合计减持3.92%,套现3569.73万元。

需要补充的是,大承医疗最近一期(7月25日)的收盘价仅14.4元/股,在2016年下半年入场股东浮亏10%左右。

这下好了,站在高岗上的股东傻眼了,吃瓜群众也傻眼了。

之前富姐常提,辅导期太长不见得是好事。你看,辅导1年后放弃IPO的中标节能,辅导31个月宣布终止辅导的七维航测,再看看大承医疗,辅导期也有1年出头了,问题到底出在哪?

【 二 】

想闯IPO的医药医疗公司有很多,但折戟的也不在少数,行业2017年上半年IPO被否率就达到了35%以上。而证监会常提到的点也比较集中,比如药品质量、销售模式、学术推广,而这里面藏着无数看不见的地雷,还有“逢药必提”的商业贿赂。

今天就给大承医疗IPO做个“检查”。

一、财务会计指标

先给各位举个例子。

2016年5月18日,吉林西点药业IPO被否,而被否的原因包括产品毛利率远高于同行业平均水平等问题。

证监会是这么说的:

请发行人代表进一步说明报告期各期发行人与可比公司分产品的毛利率对比情况,并结合发行人产品特点说明发行人毛利率远高于同行业公司平均水平的原因。请保荐代表人发表核查意见。

无独有偶,因证监会对毛利率指标存疑而IPO被否的案例还有东方节能、爱威科技等等。

说回大承医疗。东财choice显示,医疗美容业务单元在2016年中期毛利率达到了83.96%,医美行业高毛利可以理解,但这是不是偏高了?

给各位看个资料,同是医疗美容业务,上市公司朗姿股份毛利率55.16%,挂牌公司华韩整形、永成医美分别为57.88、68.45%,行业平均毛利率在60%左右。

二、经销模式

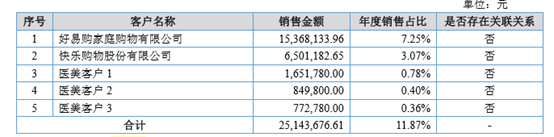

富姐还发现一个现象,大承医疗销售养生保健产品的渠道和同行有些不同,主要的经销方式为电视购物平台,电视平台销售占比合计达到10.32%。

需要补充的是,大承医疗年报并没有对养生保健产品名称等具体信息进行披露。

那么,这种经销方式会受到证监会关注吗?

举个例子,2009年11月22日IPO被否的桑乐金,曾因旗下产品便携式桑拿设备的增长主要依赖于电视购物销售渠道的开拓而被质疑,不过,在桑乐金二次上会之时,销售模式与第一次上会时发生了显著变化,关闭了下属电视购物公司,而将经销方式放在了多数经销商身上,最终成功过会。

三、医药医疗行业委托代销模式

给各位详细介绍下大承医疗经销模式。

通过电视平台的经销模式下,对通过电视平台销售的产品、数量及供货价格进行协商确认,协商确认后由公司送达至电视平台仓库,公司根据好易购等电视平台每月提供的销售清单确认为收入,对于未完成销售的,由电视平台再退回公司,不确认为收入。

就是说,大承医疗采取了委托代销的方式实现养生保健品的营收。而对于医药医疗行业来说,委托代销模式也是证监会长期关注的重点之一。

比如,2017年02月24日,因财务风险较大,业务真实性遭质疑而导致长春普华制药股份有限公司IPO被否。

证监会是这么说的:

发行人报告期内以经销模式实现的营业收入占比较高,且合作的经销商部分经销金额较低、合作时间不长,每年增减变动的经销商都有三、四百家,同时发行人还有一部分销售通过委托代销的方式实现。请发行人代表:

(1)进一步说明选择确定经销商的内部控制流程,每年经销商变动较大的原因;

(2)进一步说明两票制的推行对发行人销售渠道、销售价格、税负、应收账款管理等方面的影响。

介于篇幅,富姐就不继续深挖了。需要说明的是,上面所做出的质疑并不是说对IPO起决定性作用,但前提是,你得解释清楚。

就目前来说,证监会对IPO标的审核趋严,对医药医疗行业更是如此。因为行业的特殊性,从生产、采购、销售等环节国家有一系列相关规定,且线下回扣、持续经营能力质疑、GMP和GSP不达标等现象仍存在,证监会当然不会坐视不管,想带病过会是不可能的,不排除大承医疗辅导期过久是因为存在“硬伤”的可能。

需要补充的是,2017年7月25日,大承医疗发布停牌公告称,拟筹划重大资产重组事项。

问题来了,正接受上市辅导的大承医疗会转道并购重组之路吗?