在融资完成的第二天,赛维电商发布了2017年中报。

中报显示,其录得营收8.49亿元,而净利润为1682.9万元,增速明显放缓。再者,存货中期增加近亿元,对应的存货周转率下滑了。

关键是,经营活动现金流由正转负了,录得-1311.76万元。

不知道刚入场的投资者作何感想。

富姐就中报问题致电赛维电商董秘,截止发稿还未得到回复。

【 一 】

老规矩,先来介绍主角。

东财choice显示,赛维电商以外贸B2C电子商务运营为核心业务,也就是跨境电商。而在一个星期前,赛维电商完成了一笔较大金额的融资。

事情是这么回事的。

8月28日,赛维电商发布了股票发行报告书,以25元/股的价格向厦门鑫瑞集泰股权投资合伙企业(有限合伙)成功募资2.22亿元,投后估值达22.22亿元。实控人及其弟弟持股市值合计达19.28亿元。

此轮融资完成后,而鑫瑞集泰一跃成为赛维电商第四大股东,仅次于实控人及其弟弟。需要补充的是,鑫瑞集泰背后的大股东正是上市公司三安光电。

富姐算了笔账发现,赛维电商此轮融资对应的2016年静态PE约为52倍,但标的公司给出的第一份成绩单并不好看。

【 二 】

就在融资完成次日,即8月29日,赛维电商发布了2017年中报。

中报显示,赛维电商录得营收8.49亿元,同比增长20.84%;净利润1682.9万元,同比增长7.97%。相比赛维电商此前成长性,其业绩增速明显放缓。

2015年 | 2016年 | 2017年中期 | |

营业收入增长率(%) | 2374.04 | 140.96 | 20.84 |

净利润增长率(%) | 236.69 | 104.53 | 7.97 |

关键是,赛维电商经营活动现金流在上半年由正转负,录得-1311.76万元,同比下滑190%。

可惜的是,对于营收净利增长及现金流下滑,中报中并没有作出太多的解释。

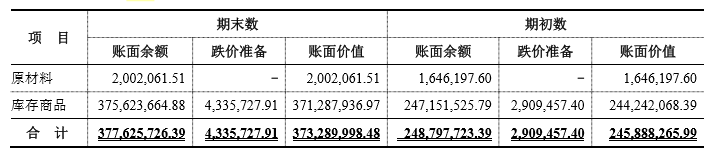

这还没完,继续深挖中报发现,赛维电商存货周转率出现下滑的同时,存货余额数额也在大幅增加。

中报显示,赛维电商上半年新增存货1.27亿元,同比增长两倍左右,而到了期末,存货余额高达3.73亿元,相当于资产总额58%,这个数字还是很惊人的。

相对应的是,赛维电商中期存货周转率由全年同期1.33%下滑到1%,下滑幅度较大。

这里多啰嗦几句。对于电商来说,控制现金转换周期尤为重要,代表与供应商谈判能力及压榨供应商的能力。一般强势企业都这么干,比如亚马逊。

说回赛维电商。据公开资料显示,其近两年(2015-2016年)平均应收账款周转天数、平均存货周转天数、平均应付账款周转天数分别为23.53天、139.57天、109.35天。也就是说,平均来看,赛维电商仓库139.6天清一次货,23.5天将顾客欠款收回,而给供应商结算一次钱的天数仅为109.35天。

【 三 】

尽管跨境电商整体业绩增长迅猛,但由于IPO存在障碍,最终都很难逃脱被上市公司收购的宿命。

从近期被并购的跨境电商企业的交易方案来看:

有棵树被天泽信息并购,对应整体估值34亿,2016年的净利润为1.05亿元,2017年、2018年和2019年三年对赌了9.6亿的净利润,平均每年3.2亿,整体收购估值相当于对赌三年平均的10.6倍。

价之链被浔兴股份并购,对应的整体估值15.6亿,2016年的净利润为5570万元,2017年、2018年和2019年三年对赌了5.1亿的净利润,平均每年1.7亿,整体收购估值相当于对赌三年平均的9.18倍。

通拓科技被华鼎锦纶并购,对应的整体估值29亿,2016年的净利润为1.31亿元,2017年、2018年和2019年三年对赌了8.72亿的净利润,平均每年2.9亿,整体收购估值相当于对赌三年平均的10倍。

上述跨境电商被并购估值对应未来三年平均净利润的9.9倍左右。

赛维电商在8月份刚完成的融资对应整体估值是22.2亿元。

这意味着,如果最新一轮进来的投资机构在退出时,其估值至少得在40亿以上,扣除各项税费后才能在正常条件获取相对有一定吸引力的收益。

按照目前跨境电商被上市公司并购的估值水平测算,这意味着赛维电商如果在被并购时达到40亿的估值,需要对赌的三年平均净利润在1.35亿左右。

这对于2016年净利润为3877万的赛维电商来说,压力不小。