在巴菲特价值投资法则中,有句话很经典,长期投资在资本运作中关键是以合理的价格买入一家真正优秀的公司股票,然后忘掉它,一直持有很长时间。

如何界定这家公司是否优秀,在于未来20年能否具有持续竞争优势及价格上是否具备安全边际。

那么,顺着这个逻辑,我们发现不少公司估值可能需要重算一遍,比如,孩子王。

2016年8月15日,天风证券等6家做市商入场,孩子王投后估值为105.1亿元;2016年9月,孩子王完成C轮融资,孩子王的估值已达103亿元。如今的孩子王,总市值为137亿元。

来算笔账。

1)2017年8月27日,国海证券发布研报称,预计孩子王2017年、2018年、2019年归属于挂牌公司股东的净利润分别为 9156万元、36175万元、67356万元。如果以孩子王目前137亿元市值为基数,对应2016年静态PE近150倍,远高于上市零售商,其中包括苏宁云商。

2)再者,就目前来看,孩子王主要以线下零售为主,溢价空间并不是很高。

那么,以过去、现在、未来三个维度,孩子王137亿市值是不是高估了?

一

与预测相符,孩子王上半年业绩实现大逆转,从“亏损王”到盈利大户转变。

1、孩子王赚钱了

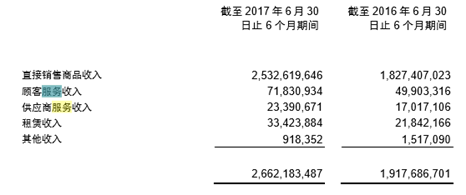

孩子王2017年中期录得营收26.62亿元,同比增长38.83;净利润6145.73万元,同比增长206.66%。这也是孩子王自2014年以来首次实现盈利。

再者,孩子王经营活动现金流也实现了首次净流入,录得5.42亿元,意味着造血能力大幅提升,基本解决了生存问题,再有,现金流数额相当于净利润8.8倍,这个成绩是相当不错的。

中报将现金流净流入原因归结为采购需求降低、合理运用了供应商给予的信用期。

如果把上面的原因用人话翻译一下就是,孩子王的谈判能力逐步增加,在于供应商的关系中,是那个比较强势的一方。

2、零售收入仍占收入大头

很多人在问,孩子王是家什么样的公司?

就目前来看,服务等业务对孩子王收入贡献仍不明显。中报显示,传统销售业务收入占比仍高居95%,而服务板块收入仅占到2.7%。

值得肯定的是,业务单元收入增速不错。以顾客服务为例,录得收入约7183.09万元,同比增长44%,高于传统销售业务收入增长率39%,而供应商服务收入约2339万元,同比增长34.75%。

如果换一句话理解呢,这种增速其实也不高的,原因在于,

1、与传统业务的增速基本同步;

2、基数低。

当然了,比较有优势的是,随着毛利率较高的服务营收占比持续提高,孩子王整体毛利率也在不断放大,中期录得26.79%,同比小幅上升2.64%。

单从2017年上半年业绩来看,除了内生增长能力凸显外,营运能力也有所提升,比如应收账款及存货均减少了一个亿左右,再者,随着孩子王规模提升,上游议价能力增强的同时,应付账款余额也在急剧增加,中期录得9亿元,相比期初增长了27%,整体表现非常不错。

二

巴菲特曾说过,好公司不一定的是好的投资标的。那么,以孩子王目前的业绩体量能否支撑起137亿元市值?

2017年8月28日,国海证券发布研报显示,预计孩子王2017年、2018年、2019年归属于挂牌公司股东的净利润分别为 9156万元、36175万元、67356 万元。

也就是说,以2017年预测利润、总市值来算,对应的2016年静态PE为149.63倍。

是否高估先不下定论,直接对标A股同类型公司。

1、天虹股份

商业路径相似:从线下走到线上,实现全渠道融通,基于会员大数据分析实现精准营销,整体定位为数字化零售商;

会员服务:截至2017年中期,天虹股份会员人数近500万,孩子王会员数量达到 1379 万;

门店数量:截至2017年中期,孩子王、天虹股份门店数量分别为185 家、234家。

毛利率相似:中报显示,天虹股份、孩子王上半年毛利率分别为25.30%、26.79%。

就以上几点来看,天虹股份是有参考价值的。截至2017年9月26日,天虹股份总市值125亿元,对应2016年静态PE为20.36倍。

以天虹股份2016年静态PE、孩子王2017年预测利润来算,孩子王整体估值约18.64亿元,当然了,介于孩子王会员数量比天虹股份多出一倍,孩子王在估值上可能还有溢价。

2、 苏宁云商

商业模式相似:二者均为线下开店为主的数字零售商,截至2017年中期,苏宁云商拥有连锁店面 1489 家,孩子王为185家;再者,同样是以会员作为核心资产,孩子王、苏宁云商会员数量分别录得1379万、3亿。

创始人基因相似:孩子王实控人汪建国曾创办了五星电器,媲美国美、苏宁等家电零售巨头,与苏宁实控人张近东一样,拥有丰富的零售经验。

发展路径相似:同样,苏宁云商也是从线下走到线上,实现全渠道融通,起步时间比孩子王还早,再者,苏宁一直在尝试布局线下的母婴市场,于2012年以约4.2亿元人民币全资收购母婴B2C平台红孩子,将母婴资产注入上市公司。

以苏宁云商2016年静态PE104.09倍,孩子王2017年预测净利9156万元计算,孩子王整体估值为95.3亿元,也低于孩子王目前137亿元的市值。

需要补充的是,

1、苏宁云商2016年104.09倍静态PE是基于较高的安全边际得出的,相对而言,孩子王安全边际远低于苏宁云商。

2、苏宁云商体量比孩子王大很多,东财choice显示,截止2017年中期,以线上收入为维度,苏宁云商线上平台实体商品交易总规模为500.39亿元(含税),远高于孩子王整体营收26.62亿元。再者,苏宁云商拥有连锁店面 1489 家,孩子王为185家。

3、再者,就目前来看,孩子王仍以线下零售作为主要收入来源,溢价空间并不是很大。也就是说,孩子王可能还达不到95.3亿元的估值。

无论是对标同业态还是零售巨头苏宁,孩子王整体估值都不及137亿元。当然了,以上估值方式没有考虑太多细节,整体估值水平可能存在偏差,另外,国海证券对孩子王所做的业绩预期也有待考究。

对于一级市场投资机构来说,出于长期股权投资考虑,可能给出的估值溢价较高,但对于二级市场投资者来说,现在可能还不是入场孩子王的最佳时机。

(免责声明:本文基于已公开的资料信息撰写,但不保证该等信息资料的完整性、准确性。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。)