392倍超额认购、冻资2300亿港元、市值最高冲至1408亿港元!

众安保险上市的表现,惊艳到了整个保险行业。但大家质疑的是,业绩难看,收入依赖背后股东的众安保险能否支撑千亿市值。

不管怎么说,新的保险业态正在崛起。对于大型保险公司来说,多了个强劲对手。但对于寻求破局的中小型保险公司来说,剩下的时间不多了。

一、规模为王

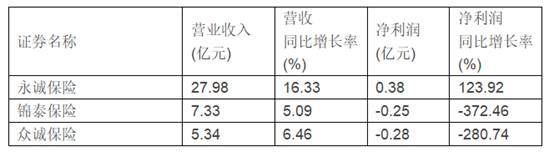

以众诚保险、锦泰保险、永诚保险三家挂牌财险公司作为研究标的,先扔张表(2017年中期业绩):

总结几点:

1、永诚保险稳居挂牌财险公司营收规模首位,营收净利增速均转正;

2、众诚保险净利润增速自2015年以来首次转负;

3、自2014年以来,锦泰保险出现首次亏损。

4、众诚保险、锦泰保险综合成本率均超100%,永诚保险综合成本率为99.44%,均高于头部财险公司综合成本率,承保利润并不乐观。

这里面有几个问题:

1、永诚、锦泰上半年原保费收入分别为4.02%、1.66%,再者,永诚盈利3752万元,锦泰却亏损2472万元,从收入结构来看,永诚、锦泰车险、非车险收入占比差不多,但业绩表现却差别很大,这是为啥?

可能跟以下两点有关。

1)锦泰农险业务赔付额上升,永诚没有开展该业务。再者,锦泰车险赔付支出在增加,永诚却在下降。主要是在车险费改的背景下,中小型险企赔付成本增加,而永诚具备规模优势,赔付支出成本下降。

2)在销售渠道上,永诚具有一定优势,其上半年互联网销售渠道收入占比由去年同期12.92%跃升至21.3%,成为第二大收入渠道。目前保险公司销售方式主要是保险代理,打通网销渠道后,能够降低刚性成本。不过,锦泰销售渠道中提到电商,但未具体披露渠道收入占比情况。

或从上半年手续费及佣金增长率可见一斑,锦泰增幅达37.06%,而永诚仅为1.12%。

2、锦泰保险2017年上半年实现投资收益率6.47%,远高于永诚2.81%、众诚2.49%,这是为啥?

1)永诚、众诚投资方式更倾向于委托投资,而锦泰开始向自主投资转变。

2)配置风格不同。从三家财险公司投资结构来看,主要是配置资管、基金这两块,但配置风格来看,永诚、众诚上半年分别加码投资固定收益基金、信托,而锦泰加大了债券类资产、资管、债券配置力度,相对而言,锦泰投资风格趋向积极型。

二、财险之“困”

据保监会统计,上半年保费收入排名前十家财险公司中,近一半增速超过了行业13.9%水平。其中平安增速更是以23.46%领先同行,跻身“保费千亿俱乐部”。

问题来了,头部险企营收规模与挂牌险企差距较大,这个不难理解,但增速相差十万八千里,这是为啥?

1、行业集中度高,市场竞争激烈

与电商行业一样,财险市场同样具有马太效应。

据媒体报道,2017年1-7月,人保财险、平安产险、国寿财险原保险保费规模市占率分别为33.67%、19.83%、6.07%。三家险企盘踞财险市场近6成份额,行业集中度较高,而且这个数字还在不断提升。

1、在保险姓保、奖优惩劣的行业监管环境下,内控机制完善的头部保险公司受益明显,市占率将进一步提升。

2、车险费改推进也在驱动行业集中度。2017年6月9日,保监会进一步下调了商业车险费率浮动系数下限,也就是说,保险公司自主定价权就大幅提高了。这就导致一些问题:

1)价格战升级,整体承保利润进一步挤压;

2)不少险企为了满足预期保费规模,加大了市场费用的投入,无论是财力还是品牌优势,大型财险在竞争过程中更占优势;

3)车险行业也将从拼价格转变为拼服务和精准定价。相对中小型财险,大型财险在车险销售端、服务等方面具有较大优势,中小型财险可能面临销售费用以及赔付率同时攀升的局面。

在行业集中度逐步提升的背景下,中小型险企生存空间不断被挤压,如何通过开发爆款产品盘活客户存量,提升留存率,以及如何压缩利润空间抢夺有限存量,并避免价格战所带来的后遗症,将成为中小型险企最现实的问题。

2、新车销量增速回落

车险保费收入主要由新车销售情况决定。

据乘联会最新数据显示,2017年上半年,国内狭义乘用车累计批发销量为1093.4万辆,同比仅增长2.4%,整体车市增速明显放缓,进而导致车险保费增量空间有限。

3、创新业务拓展难,风险大

车险格局基本已定,不少财险公司通过开展创新业务寻找新的盈利增长点,主要是信任保证保险、农业保险这两块。

但就目前来看,永诚只有开展信任保证保险业务,而锦泰两块业务都有涉及。不过,创新业务占比都比较低,主要收入来源仍是车险。

虽然说,创新业务还未发展成为财险公司主要险种,而财险行业近年来强调差异化发展,信用保证保险作为细分专业领域逐步被重视。

但这里面有几个问题:

先科普一下,信用保证保险业务是指以信用风险为保险标的的保险,分为信用保险(出口信用保险除外)和保证保险。其担保作用能够撬动金融资金,附带风险不小。

1、业务要求较高。保监会对标的核心偿付能力充足率、综合偿付能力充足率,以及承保的信保业务自留责任余额均作出较高要求。

2、风险很高。比如,浙商财险因扛下侨兴债巨额赔付,致偿付能力低于监管红线收到保监会监管函,新业务进入瘫痪状态。

也就是说,如果没有强大风控能力及充足偿付能力持续支撑,一旦超常规发挥创新业务可能导致崩盘。这也是信保保险在财险公司收入占比较低的主要原因之一,不敢大动。

为了降低信保保险风险,增资扩股是最简单粗暴办法。但就目前来看,锦泰挂牌期间未发起融资方案,永诚30亿、众诚7亿元融资方案均未完成,时长近一年。

财险公司开展创新业务可能会降低偿付能力,但不开展创新业务就可能无法实现破局,对于还未融过资的挂牌财险公司来说,处境很是尴尬。

三、如何破局?

保险生态在变,保险业态也在变。

随着互联网迅速发展,用户对保险产品有了新的诉求,比如退货运费险,航班延误险等等,在线险企应运而生,比如众安保险,冲击传统保险格局。

相比之下,互联网保险公司主要有两个优势,一是渠道优势,二是产品创新,而传统保险公司更多的只是渠道创新。

以众安保险为例,依靠淘宝、腾讯等巨额流量入口,形成了一个获客、拉低边际成本、降低保费、再获客的循环。就目前来看,互联网保险公司还在逐步涉及车险、寿险等领域,进一步蚕食传统保险市场,中小型财险公司生存空间再次挤压。

所以,寻求变局迫在眉睫。

1、要想通过业务转型升级实现突围,融资补充资本弹药很有必要。就目前来看,不少险企融资方案在新三板进展较困难,已有个别挂牌险企正在筹备往资本市场的金字塔尖迈进,比如,众诚保险。

众诚保险总裁吴保军近日接受媒体采访时透露,目前已开展公司IPO路径研究。

但就目前来看,众诚保险还未正式发出IPO辅导公告。不过,按照IPO财务要求,标的公司最近三年净利润均为正数,而众诚保险自2011年成立以来,已连续亏损6年。

2、开始涉足保险系资管市场。2017年8月2日,永诚保险资产管理有限公司获保监会批复同意开业。

对于保险公司来说,设立资管公司的好处在于,一是资产端更加灵活;再者,提升获取保单等项目的成功率;第三,拓宽投资业务范围。

但这里面也有一些问题:

1)多数中小财险公司基于成本考虑,资产管理部的人员配备相对较紧张,在经验、能力方面均无法满足专业化运作的需要。

2)培养投资能力是需要时间的。目前保险资管主要受托的还是自家保险资金,资金类型属于中长久期资金,资产配置能力的要求较高,多数中小型财险公司只能将资管业务委托大资管公司,或者选择联合设立资管公司。

对于中小型财险公司来说,短期内大规模拓展资管业务不太现实。

3、涉足寿险领域。

2016年6月16日,众诚保险发布公告称,拟发起设立寿险公司。

数据显示,截至2017年6月底,寿险行业原保费收入同比增长26%,远高于财险行业13.9%。

但是,从众诚保险目前经营能力来看,因长处亏损状态,开展寿险业务可能压力较大。

再者,监管趋严也在加大众诚保险设立寿险公司的难度。据媒体报道,近期放弃申请设立保险公司、收购保险公司股权,以及转让保险公司股权的案例增多,主要是因为保险牌照准入门槛提高,即便获得了保险牌照也要受到高强度监管。

2017年7月20日,保监会发布《保险公司股权管理办法(第二次征求意见稿)》称,保险公司发起设立或者收购保险公司,净资产不得低于30亿元。

虽然还未正式执行,但该条件对于净资产仅9.97亿元(2017年中期)的众诚保险来说,差距不小。

对于中小型财险公司来说,体量及营收规模要想跃升一个层次,还有很长一段路要走,毕竟保险市场正在加速洗牌,以大吃小,优胜劣汰的戏码将轮番上演。