有钱要买,没钱借钱也要买。

自2017年1月以来,海航集团就大举收购了澳大利亚澳新银行旗下新西兰资产融资业务、天桥资本、CIT的飞机租赁业务等等,还成为了德意志银行第一大股东。

海航金融这块蛋糕算是做大了,但其中有些资产却开始接近边缘化,比如,联讯证券。

早在7年前,海航系重金入场联讯证券,并有意将联讯证券推向行业前十。

但没想到的是,时间过去了,成立29年的联讯证券仍被界定为中小型券商,被后来者甩开不止一个身位。

问题来了,有海航系加持的联讯证券为何没能实现弯道超车?海航系的愿想又何时能兑现?

一、登陆新三板 融资近40亿

联讯证券前身为惠州证券,成立于1988年,算是元老级券商了。

无品牌、无资金、无网点、无政策支持等优势,联讯证券就靠两家营业部起家。

2009年6月,海航系开始入场联讯证券。经历了A股市场几次牛熊转换,还有券商综合治理非常时期,到了2012年,联讯证券才开始扩容,但营业部数量搞到最后也就23家左右,完全比不上后期之秀。

当时的联讯证券已经24岁了。直到2014年8月挂牌新三板,联讯证券才真正起飞。

很快,联讯证券就完成了两笔融资,总额39.1亿元,其中海航系出资总额达6.83亿元,联讯证券注册资本金从5亿增至31.26亿元,净资本从最初的6亿元增长到44亿元,联讯证券摇身一变中小型券商。

截止2017年10月20日,联讯证券总市值达63.46亿元,海航系持股市值达15.02亿元,账面浮盈达80%。

另外,联讯证券还发力新三板业务,业绩成长非常迅猛。东财choice显示,联讯证券2014年、2015年分别录得营收增长率72.89%、177.5%;净利润增长率905.13%、480.14%。

新三板这个助攻非常漂亮。

但好景不长,联讯证券业绩从2016年开始加速下滑。东财choice显示,2016年、2017年中期营收同比下滑幅度均超30%;净利润同比下滑幅度超50%。

前后不过一两年时间,联讯证券经历了什么?是否像外界所说,联讯证券成于新三板,也败于新三板?海航系在这期间又做了什么?

二、六大业务收入同比下滑

2017年中报显示,联讯证券实现营收3.29亿元,同比下滑42.36%;净利润3397.5万元,同比下滑79.36%。

别说放在A股市场,就算放在新三板市场,联讯证券也是所有券商里面业绩下滑幅度最狠的。

细分到收入结构看问题。

是的,除了直投子公司,其他业务收入规模都在下降。

这里面有几个关键问题:

1、联讯证券经纪业务收入下滑并不难理解,这跟A股市场交易量减少以及佣金率下降有很大关系。但问题是,其上半年经纪业务收入占比却由去年同期36%上升至45%。这就比较反常了。

就目前来看,不少券商都在努力摆脱“看天吃饭”特性,经纪业务收入占比均在不断下降,而联讯证券却出现截然不同的情况,且上升幅度还不小,可能跟自营、投行两大主力业务收入下滑幅度远超经纪业务有关。

再者,联讯证券经纪业务费用非常高,可能与其“经纪类券商”基因有很大关系。中报显示,其经纪业务人员占比员工总数近70%,远超头部券商东海证券58%、国都证券33%。

2、说到自营,这里面有两个问题:

1)一是受益上半年结构化牛市,不少券商自营业务收入大幅增长,联讯证券却背道而驰;

2)不少大型券商正在发力自营业务,该业务收入占比高达26%左右,成为第一大收入来源,然而联讯证券却只有10%,远低于经纪业务收入。

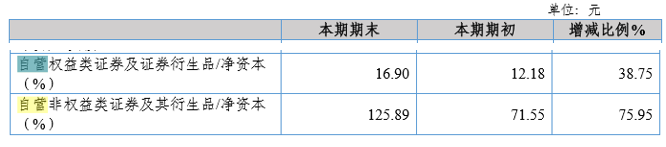

对于自营业务收入大幅下滑,中报没有作出太多解释。不妨来看数据。

但从数据来看,联讯证券自营业务在重资本业务上扩张幅度有限,可能与上半年市场行情整体预判偏谨慎有关。不过,债券等非权益类占比增速非常可观。

也就是说,债券仍是联讯证券自营配置主要领域,受证券市场影响有限,再者,在去杠杆、监管严背景下,债券市场上半年收益率波动上行,但赚头不大。

与前者不同的是,自营业务为国海证券第一大收入来源,且配置对象主要为基金及股票,上半年业绩迎来爆发式增长。

当然了,自营业务也是一把双刃剑,一旦股市出现大幅波动可能会对自营业务收入占比较高的券商造成较大影响,甚至是毁灭性的。但在收入结构风险可控的情况下,自营业务可以为券商带来可观效益。

联讯证券在2017年中报也提到了,将强化债券自营和债券销售业务。就目前来看,联讯证券自营业务不具备较大竞争优势。

3、对标营收规模相当的开源证券,联讯证券投行业务收入下滑幅度特别大,这是为啥?

这个问题可能与联讯证券投行业务专注新三板领域有关系。中报显示,截止2017年6月底,联讯证券做市企业196家,推荐挂牌54家企业。

不过,随着新三板挂牌节奏放缓,对联讯证券投行业务打击不小。这也是联讯证券近两年业绩大转变的主要因素之一。

联讯证券中报也提到,将投行业务中心转向IPO项目储备等。截止2017年6月底,储备项目为3个。

随着IPO常态化、再融资并购重组回暖,大规模IPO储备项目或将成为券商下半年主要收入来源。就目前来看,联讯证券在IPO储备上也不具备竞争优势。

4、可以说,信用业务是券商最赚钱的业务,也是最烧资本金的业务,不少券商将该业务打造成新的盈利增长点。

与同行不同的是,联讯证券信用业务收入下滑幅度较大,且利息净收入为负,主要跟买入返售业务规模缩小以及利息收入减少有很大关系,再者,联讯证券在2016年底发行了一次债券,在上半年增加了利息支出。

三、发力研究院

很多人关心的是,联讯证券这家元老级券商未来将怎么走?

2017年9月8日,联讯证券股份有限公司副总裁公开表示称,联讯证券研究院2018年研究院人数规模将超百人,达到行业前20%的水平。

当然了,联讯证券这么做不是没有道理的。

研究院最能反映券商投研实力,助力传统业务升级,也是未来差异化竞争力所在。目前也有不少大型券商也在发力这一块,比如申万宏源、长江证券等。

但需要补充的是,研究院并不是每家券商都能做好。研究业务依赖高质量人才团队做保障,但现实情况是,卖方研究市场人才流动问题非常严重,这对中小型券商平台及财力都是一个考验。

中报显示,联讯证券研究人数为36人,占比2.34%。

当然了,联讯证券布局业务版图远不止研究院。

1、零售业务全面向财富管理转型;

2、直投业务以发展私募为抓手;

3、固定业务强化债券自营和债券销售业务,推进债券承销和资本中介业务。

需要不错的是,在去杠杆政策持续推进背景下,市场债券发行需求将持续下滑,接下来投行业务比拼战场将向IPO项目储备平移,对于依赖债券承销的券商来说打击不小。

四、“我能怎么办,我也很无奈”

啰嗦了这么多,大家可能更关心的是,

1、海航系还会不会给联讯证券助攻?

2、联讯证券会不会去IPO?

首先,海航系对联讯证券未来有什么想法,富姐也不知道。

但从公开信息来看,海航系对联讯证券期望可不低。

联讯证券作为海航系布局金融版图重要一步,早在7年前,海航系有意向联讯证券增资30亿元,还帮联讯证券制定了最终目标是行业前十。

但现实情况是,海航系前前后后向联讯证券出资8亿左右,远不及预想,可能跟联讯证券资本路径有很大关系。

2014年8月1日,联讯证券登上新三板。那时新三板刚火起来,融资也比较容易,联讯半年时间就融了40亿左右,海航系出资额占了2成左右。

也就是说,联讯证券没登陆新三板之前,海航系30亿增资额得自己出,上了三板就等于多了个融资渠道,或许这就是海航系推联讯证券上新三板最直接的原因。

但没想到的是,新三板自2016年开始进入调整期,联讯证券股价回落的同时,融资热度也有所下降。外部输血走不通了,内生造血能力又受市场环境影响大幅减弱,对于联讯证券来说,目前在新三板处境就有点尴尬了。

不是海航系不帮联讯证券,关键是海航系自己也有难处。2017年4月22日,21世纪经济报道发文称,海航系因善用杠杆收购,其负债率近年来一直维持在70%之上,将在未来三年迎来偿债高峰期。

说到这里,你可能大致明白了。但是,联讯证券需要钱啊。

《证券公司风险控制指标管理办法》显示,券商净稳定资金率不得低于100%。但就目前来看,联讯证券中期净稳定资金率达185.75%,较期初有所下滑。

当然了,还有IPO这条路可以走。按联讯证券业绩体量上A股是没啥问题的,但其业绩增长率持续下滑、股权分散且附带三类股东、股东人数超200人都可能成为其IPO拦路虎。

又一个大写的尴尬。海航系未来如何兑现7年前对联讯证券的预想,值得期待。