去年想买,嫌贵,没买;今年一看,傻眼了,涨了一倍还多。怎么办呢?咬咬牙还是买吧!

你以为富姐在说房子?错了,这是收购隔膜企业的现状!

新能源汽车动力电池的四大核心材料(正极、负极、电解液、隔膜)之中,隔膜决定了电池的界面结构、内阻等,直接影响电池的容量、循环及安全性能等,成本约占电池整体的10%。

在正极、负极和电解液已经基本实现国产化的背景下,隔膜由于资金和技术壁垒高,国产化的脚步最慢。

不过,随着新能源汽车的快速发展以及在锂电池制备工艺上的突破,中国企业在全球锂电池隔膜市场份额迅速增加,带来了丰厚的利润,也造就了投资的红红火火。

虽然隔膜企业估值一直走高,一年翻一番不止,上市公司并购隔膜企业的现象还是此起彼伏。

从工艺上讲,隔膜的生产主要分干法和湿法两种。湿法工艺制造的隔膜适用于高能量密度的锂电池,被三元电池和3C产品所采用,毛利率较高,是未来产能扩张的主流方向。

因此,隔膜产业的行业并购集中于具备湿法工艺的隔膜企业。

但从目前的情况来看,隔膜行业的并购也存在不少的问题,例如企业盲目扩产,未来可能供过于求;此外,隔膜企业估值虚高、资本涌入引发企业无序竞争也是值得警惕。

一、并购频频

锂电池隔膜一直被认为是“暴利”行业。

由于技术和资金要求高,隔膜有着较高的毛利率——通常在40%以上,有的甚至能达到60%。净利率也能达到25%。

良好的盈利能力吸引了不少资本的注意力,隔膜行业的并购现象频频发生。

例如,金冠电气于11月17日公布了收购鸿图隔膜的草案,拟以发行股份及支付现金的方式收购鸿图隔膜100%股权。

这起并购中,交易总体作价为14.76亿元,其中股份对价为10.62亿元,现金对价为4.15亿元。也正是因为这笔交易,鸿图隔膜于今年9月12日起从新三板摘牌。

新三板上被收购的隔膜企业还有纽米科技。其今年9月12日发布的收购报告书显示,云天化集团拟以现金3.97亿元收购云天化股份持有的纽米科技46%的股权,完成后直接及间接合计持有纽米科技 79.72%股份。

和金冠电气收购鸿图隔膜不同的是,云天化股份是云天化集团的子公司,二者的实际控制人都为云南省国资委,因此这笔收购实际上是同一控制人下的股权转让。

除了这两起收购,隔膜行业知名的并购还有:

长园集团19.2亿元收购湖南中锂新材80%股权;

双杰电气1.08亿元收购天津东皋11.97%股权;

创新股份55.5亿元收购上海恩捷100%的股权;

胜利精密先后出资6.12亿元及4.86亿元分别收购苏州捷力51%、33.77%股权。

被收购的隔膜企业相关情况如下表所示:

二、并购看重未来 承诺高速增长

这些隔膜企业被并购的背后有不少共同点:

1、工艺以湿法为主

六家被并购的企业无一例外,都采用湿法工艺。

湿法工艺制造的隔膜和干法相比,性能优异,具有厚度薄、强度高、制孔均匀等优点,满足提高锂电池能量密度的需求,代表未来产能扩张的方向。

特别地,用于乘用车的三元电池由于性能要求,几乎全部采用湿法隔膜。它的价格也更贵,有研报显示,2016 年干法和湿法隔膜的市场均价分别为3.0 元/平米和4.8 元/平米。

随着新能源汽车需求的增长和三元电池比例的提升,预计湿法隔膜的需求将会迎来显著跃升。国信证券预测,到2020年国内对湿法隔膜的需求量将达到25.8 亿平米,占总量的74.14%。

并购湿法工艺的隔膜企业,很显然看中的是这些企业未来的盈利前景。不过湿法工艺成本高、投资大,同时对设备要求高、建设投产周期长。这就要求入场玩家要有足够的资本实力作为后盾。

2、高溢值和高对赌

六家公司的溢价现象非常明显。例如鸿图隔膜,14.8亿元的估值较2.88亿元的净资产增值11.92亿元,增值率413.60%。

再比如上海恩捷,增值率为302.56%;中锂新材,增值率为367.51%。

与高溢价相对应的是则普遍的业绩承诺。鸿图隔膜承诺2017年至2020年净利润分别不低于5000万元、1.3亿元、1.69亿元和2.2亿元。这意味着2017-2020年净利润增长率要分别达到115.53%、160%、30%、30.18%。

上海恩捷则承诺2017-2019年3年的净利润分别不低于3.78亿元、5.55亿元和7.63亿元,增速需达到89%、46.83%、37.48%。

高额业绩承诺的底气自然是来自行业的高度景气。但是面临国内各大隔膜企业纷纷扩产的热潮,隔膜市场价格下降导致利润下滑是每一个厂家不得不思考的问题。

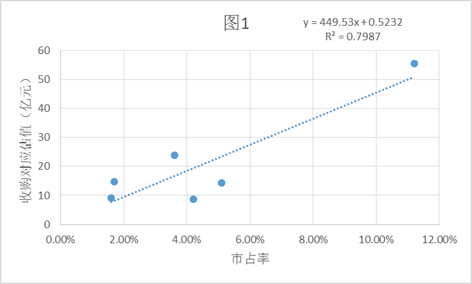

3、企业估值和市占率强相关

单从这六家被并购的企业来看,隔膜企业的估值与其市场占有率呈现明显的线性相关。

从图1可以看到,六家企业里,市占率每上升1个百分点,隔膜企业的估值大约能上升4.50亿元。

公开资料显示,2016年我国锂电池隔膜产值为42.5亿元,1%市占率对应的产值为4.25亿元。两者相比相差不大。

而据相关人士推测,2020年国内隔膜市场空间将达到157.5 亿元。

从这个角度讲,隔膜企业的价值或有进一步上升的空间。也难怪各路企业纷纷急着出手并购。

三、资本恐慌性入场 背后存在风险

要更好地理解隔膜企业价值随时间的上升,不妨通过“企业估值/市占率”这个指标的变化来看。

将上述六起并购按照从远到近的顺序进行排序,分别是:苏州捷力(2016.10)、上海恩捷(2017.3)、天津东皋(2017.6)、中锂新材(2017.7)、鸿图隔膜(纽米科技的收购情况比较特殊,因此暂不考虑)。

而这些企业的“企业估值/市占率”分别为:2.82、4.96、5.64、6.67、8.68。

发现了吗?随着时间的推移,隔膜企业越来越值钱。

当2016年10月胜利精密收购苏州捷力时,后者1%的市占率对应的市值是2.82亿元;等过了一年,金冠电气收购鸿图隔膜时,1%的市占率对应的市值已经变为8.68亿元,增值207.80%。

长园集团收购中锂新材的过程也能证实这一点。

2016年8月,长园集团宣布1亿元增资中锂新材,持有其10%的股权,但未成功实施。以此推算,当时中锂新材的估值在10亿元左右。

2017年7月,长园集团再次收购时,中锂新材100%股权总体估值为24亿元。仅仅过去一年时间,中锂新材的估值便增长了140%。

高速增长的估值固然有行业景气的原因,背后的风险却依旧不容小觑。

1、高估值对应高的业绩承诺,存在对赌失败的风险

近几年,排得上号的隔膜企业都有产能扩张的计划。在未来,隔膜产品价格下降几乎是必然的。

据国信证券预测,到2018年,湿法隔膜将供大于求——对隔膜的总需求量将达到34.8 亿平米,产能却能达到100.4 亿平米,是需求的近3倍。产能转化为产量也能达到51.2亿平方米,超过需求。

联想到隔膜企业在被并购时做出的业绩承诺,高增长的不可持续很可能导致隔膜企业要向并购方作出大额补偿。

事实上,已经出现了类似的例子。苏州捷力在第一年(2016年)就未能完成业绩承诺。今年上半年,又出现了亏损。

今年5月初,胜利精密向苏州捷力负责人彭立群发出函件要求其在2017年5月31日前支付业绩承诺补偿金1.48亿元,遭到彭立群拒绝。

虽然双方最终达成和解,但过程中差点对簿公堂。

2、资本竞相追逐,行业竞争由良性趋于无序

隔膜企业价值快速增长,另一方面也反映了狼多肉少,资本涌入催生估值泡沫,行业整体估值虚高。

自从2014年以来,新能源汽车的发展受到政策大力支持,产业链上的各个环节成了香饽饽。

到了现在,产业链上的各公司要么“名花有主”,要么自己成了巨头,要么有了靠山,可并购的优质标的越来越少。

隔膜环节也是一样,能被收购的企业一日少过一日。再加上隔膜获利颇丰,因此引发资本的热切追逐。

但长期来看,这种恐慌式进入或给行业带来负面影响。在投资者的压力下,经营者将绝大部分注意力放在短期目标,过分注重盈利,反而忽略了长远的发展。

就隔膜行业而言,企业在获得资金支持后,“大干快上”,闷头上马新的产能线,忽略技术积淀与产品打磨。反映在整个行业里,供给量急剧增加,竞争环境也从良性趋于无序。

总的来看,对于包括隔膜在内的新能源产业链而言,盲目的追逐要不得,投资最终还是要回归理性和价值。