九鼎集团日前公布的三季报显示,前三季度实现总营收35.14亿元,同比增长261%;净利润13.60亿元,同比增长348%;公司总资产为590亿元,同比增加了50%。

值得注意的是,这是九鼎集团在还没有并表富通保险的前提下取得的。

回溯过往,这样翻倍的增长在过去已成为常态:2014年九鼎净利增长8倍,2015年净利润增长亦近3倍。

在中国创投圈集体陷入寒冬的前提下,这样的亮色难得可贵。在此之前,硅谷天堂、达仁资管等新PE企业均出现营收和净利润的大幅减退。

富姐剖析九鼎集团的营收一骑绝尘的背后,其模式已经超过了中国其它PE企业。一条清晰的路径已然铺开,九鼎集团不是要做中国的黑石,而是通过保险、证券、公募、私募、互联网金融布局,成为中国的伯克希尔。

截止到2016年11月2日,巴菲特旗下的伯克希尔3541亿美元市值等于22个黑石集团。

九鼎是九鼎,黑石是黑石

”黑石的资产管理业务和融资咨询服务闻名全球。其管理的资产规模已超过2000亿美元,2007年登陆纽交所。

不少媒体喜欢将九鼎与美国黑石集团进行比对,其实黑石是黑石,九鼎是九鼎,而且九鼎的营运能力远比黑石高:

1

内部收益率相差两倍

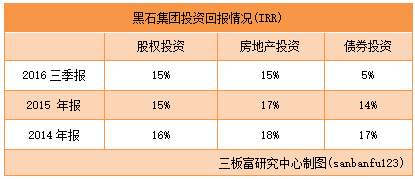

查看黑石集团的三季报会发现,其私募股权投资基金中,内部收益率(IRR)最高的是44%,最低的是6%,总体回报率是15%;而房地产投资收益最高的是40%而最低的是5%,总体回报率是15%;对冲基金投资回报是5%。

也就是说,黑石集团的投资类业务总回报率不超过15%。而这些数字,在2014、2015年年报里,都分别在14%~18%之间徘徊。

而九鼎已退出的几十个项目中,平均内部收益率超过了33%,超过黑石的两倍。

其实,黑石作为全球老牌的投资机构,在北美等成熟市场能取得这个成绩,已经很不错了。但投资再专业,还是不如乘大势。九鼎的PE业务,30%左右的IRR,在中国业界还只是中游偏上,但居然已经可以欺负老司机了。

不是黑石不努力,可谁让它上不了中国“高铁”呢!

2

黑石业务结构单一,九鼎偏多元化

其实我们从他们的营收组成来剖析就可以知道其中差异。

三季报的报告比较简单,我们用半年报数据来比较。

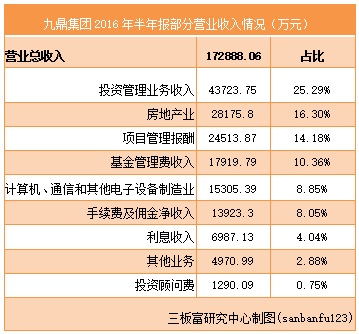

2016年上半年,九鼎的大部分收入来源于投资收入,其中投资管理、项目管理报酬和基金管理费收入合计占比约总营收的一半,除此之外,房地产投资及证券业务也开始发力。

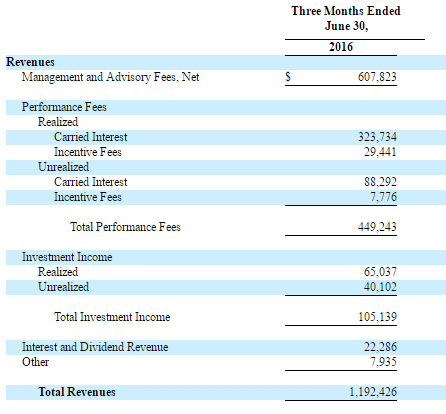

而黑石集团业务构成相对比较单一,管理咨询费、业绩报酬、投资收益三者合起来的收入占比超过90%。

很明显,从业务收入结构来看,九鼎和黑石的商业模式基本不可等同起来。

九鼎已经占了中国发展的机遇红利,在PE业务上比黑石舒服多了。但更让黑石“难受”的,是中国资本市场改革给九鼎带来的可能空间。九鼎长袖善舞,除私募基金管理业务外,已经横跨不动产、证券业务和保险业务,而且各项业务都是行业第一名或向行业第一名进军,九鼎的模式更像是伯克希尔、黑石与高盛的有机合成体。

这样看来,九鼎不仅PE这门功课分数比黑石高,而且还选修了几门黑石选不上的课。先放下未来的前景不说,就是现在,那九鼎的估值也都会有明显优势。

3

创收能力相差8倍

今年三季报数据显示,九鼎集团基金管理规模约为400亿人民币,营收35亿人民币;黑石的管理规模约为3610亿美元(折合人民币约2.44万亿),营收35.56亿美元(折合人民币约240.74亿)。

相当于九鼎集团每管理1亿元人民币可获得营收875万,而黑石是110万。近8倍的资金营运能力,九鼎vs黑石,九鼎完胜。

黑石模式的天花板,事实上就是中国PE模式面临的困局。

从统计数据看,中国最大的PE即使形成遍布全国的投资网络,一年能够投出去的资金也不超过100亿,这基本是中国PE投资规模的上限。

以4年的在管规模400亿计算,管理费被银行等募集机构基本吃光了。浮动收益的部分,新三板挂牌PE平均约25%的IRR,400亿的规模对应的是100亿的收入,二八分成后,公司收入20亿。PE是一个高度重人才的生意,大部分分给合伙人,公司收入8个亿,刨掉成本费用税费,公司一年利润大概两三个亿。

这个规模基本是国内PE的天花板,市场好的时候更好一点,市场差的时候还亏钱。

400亿的规模对应的是大几百个项目,平均每天都有项目出问题,要擦屁股,操着卖白粉的心。

反观伯克希尔,利用保险吸收资金,不用二八分成,极大地提高了盈利能力。这或许就是一个伯克希尔市值=22个黑石的原因。

很多人说九鼎要成为全牌照资管公司。但吴刚并不认可这种说法,他说:所有的收购都是为投资服务,我们的理想是做一家超级投资机构。

事实上,伯克希尔的是用保险浮存金投资,所以不用考虑二八分成。以此观照九鼎, 系列布局和巴菲特买保险公司的逻辑是一样的:通过买入富通保险,力推借贷宝,九州证券,九泰基金,拟建民营银行等布局资金端市场。

伯克希尔哈撒韦的营业收入来自资本市场的保险业、非银金融业务、投资收益,甚至还涉及糖果、媒体等实业,这样一个混合型公司,把它归入任何一个行业都是不恰当的。

这跟九鼎很像。富通保险并购完成后,将九鼎归入保险业、券商、私募、互联网金融或者房地产投资行业都是不恰当的。

另外,伯克希尔的多元化控股,来自于旗下多家子公司分管的截然不同的业务,而这些子公司都是由伯克希尔的股权投资和并购动作完成,这又是九鼎现在在做的事情。

所以将九鼎与早期的伯克希尔等同起来并非空穴来风。

1996年登陆纽交所的伯克希尔,在经过二十年的资本扩张之后,其估值从不及5000万美金一路上涨至接近3541亿美元。这其中,除却市场对伯克希尔未来盈利的溢价,大部分还是来自其资本扩张的估值累积。

而2014年登陆中国新三板的九鼎集团,距离它成立还不到7年时间,而这期间,它设立九泰基金,踏入公募基金领域;控股九州证券,并在开曼设立九鼎国际GP公司;成立第三方支付和九信资产;控股借贷宝,进军互联网金融业务;它还在拟建民营银行,想要成立人寿保险。

按照九鼎目标各个业务板块的构成,停牌前的九鼎集团市值1025亿元,而期间收购的借贷宝估值500亿元、九州证券估值600亿元、九泰基金和九信资产的估值均可超过100亿元。如果再加上正在并购中的富通保险(按收益法估值,2015年富通的市值评估大约是91亿人民币),九鼎集团的估值至少达2000亿以上。——这真是一个不可否认的疯狂的数字。

更何况,九鼎的资本扩张之路,才刚刚开始。

免责声明:本文(报告)基于已公开的资料信息或受访人提供的信息撰写,但三板富及文章作者不保证该等信息资料的完整性、准确性。在任何情况下,本文(报告)中的信息或所表述的意见均不构成对任何人的投资建议。