财政部长楼继伟近日表示要“义无反顾推动房地产税制改革”,

房产税马上就要来了吗?

房子终于要降价了吗?

听说个税抵扣房贷”的政策即将出台了,

买房能省多少钱啊?

各位买了房的、要买房的同学请注意,今天小编就为大家解读一下以上问题:

税率多高?按什么房价征收?免征额是多少?

据央视财经了解,未来的房地产税主体税种由房产税、城镇土地使用税合并而成。

老百姓最为关注的是,房地产税一旦实施,买房要多交钱吗?要多交多少钱?

当前火爆的一二线楼市要小心了!一二线城市或将先行实施。

全国政协委员、中国财政部财政科学研究所原所长贾康指出,房地产税作为一种地方税,在走完立法程序之后,可以选择先后实施,分城实施。在一些房地产市场过热的一二线城市,可以选择先行实施。

虽然全面开征的步履艰难,但房地产税的征收一直是近年来中国社会的热门话题。有声音认为,房地产税一旦全面开征,会削弱“去库存”的效果。因此在库存压力减轻之前,应该放慢房地产税在全面推广的速度。

著名财经媒体人刘晓博认为:第一,中国的房地产税开征仍然需要相当长的时间,至少四五年;第二,未来不会有累进制、惩罚性的房地产税;第三,真正有条件开征房地产税的只是数十个中心城市、经济发达城市。

据了解,未来的房地产税主体税种由、房产税、城镇土地使用税合并而成。

而主要的阻碍来自于以下四方面:

一、既得利益者的阻碍

房地产税改革目的是调节社会收入分配,而拥有大量房产的人,本身对政策的制定有一定话语权。

二、去库存的压力

去库存需市场保持一定的交易活跃度,在条件不成熟时开征房地产税,有可能逆转市场预期,增加去库存难度。

三、法理、学理上的障碍

很多人认为,在土地出让环节政府已经收取了土地出让金,在房产保有环节征税是重复征税。

四、技术上的难题

如不动产登记信息全国联网,以及房地产税征收范围、税率,征税办法如何制定等,目前还存在很大争议。

有了房产税,持有第二套房子的成本将大大增加,这会导致准备购买第二套房子的投机者踯躅不前和已经拥有第二套房子的投机者仓皇抛售。

一个不再疯狂抢购,一个加紧低价出逃,买房的人在减少而卖房的人在增多,这无疑相当于增加了供应减少了需求,而一项商品的供应增加需求减少将会引发商品降价,这是经济学不容置疑的常识。从表面上来看,前面的逻辑严谨可靠,似乎没有什么明显破绽。

除了房产税之外,近期还有另一个房地产政策备受关注。

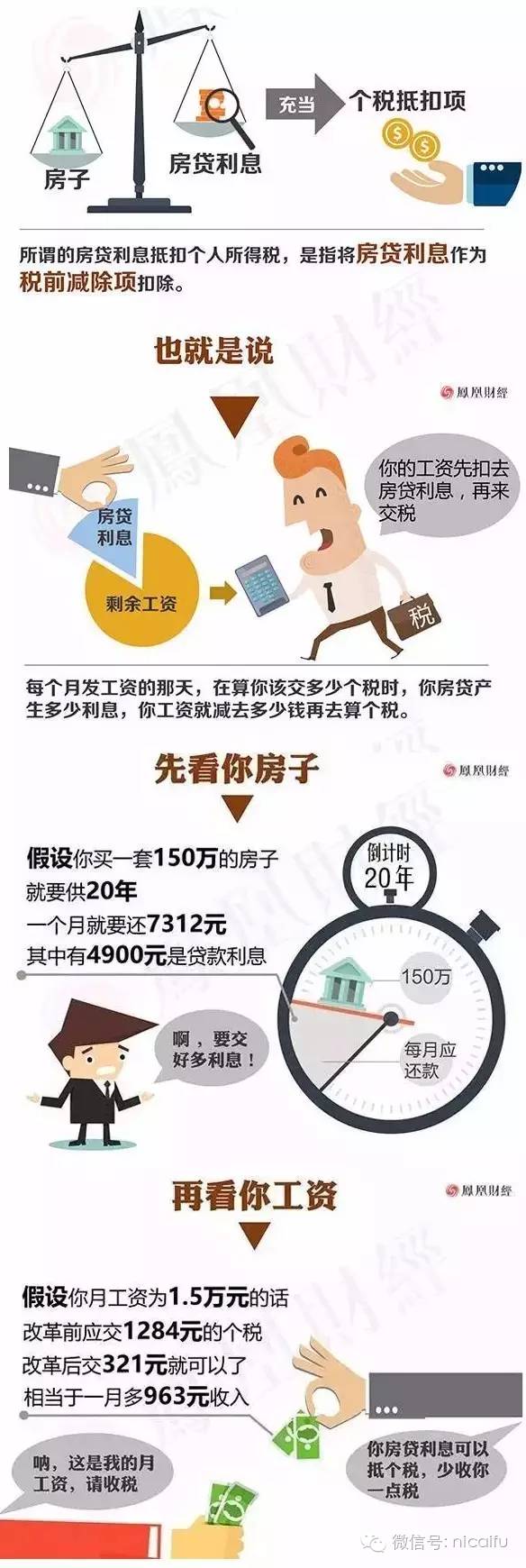

个人所得税可抵扣房贷,准确的说应该是“房贷利息抵税”。也就是说,你每月的工资先扣去房贷利息再交税。

近日,关于“房贷利息抵扣个税”的传闻不断。全国政协委员、财政部财政科学研究所原所长贾康7月22日在三亚表示,个税抵扣房贷已经确认,可以确定该方案会在全国推广。

贾康表示:“个人所得税可抵扣房贷已得到确认,可以确定该方案会在全国推广。至于进展,要看个税改革的时间,中央要求的时间是1年左右,但今年可能赶不上了。可以确定的是,这种方案会在全国推广。”

今年3月7日,财政部部长楼继伟透露,综合与分类相结合的个人所得税改革方案已经提交国务院,今年将把个税方案提交全国人大审议。

据报道,最有先放开的可能是首套房,个人只有一套住房的房贷利息将用来抵扣个税。

房贷利息将可抵税,对于买房人尤其是中产改善家庭来说,是重大的利好消息,可以切实降低还款负担。

此前国家出台的各种降息、降准和减税利好给买房人已经创造了很好的信贷环境,而房贷利息抵税的减负作用也将非常直接。

亚太城市房地产研究院院长谢逸枫表示,“对大部分人而言,这可以为个人节省房贷利息15%到45%的钱。”

下面让我们举两个例子:

A先生是白领一族,假设他购买的是150万元的住宅,通过商业贷款按揭七成供30年,如果他选择的是等额本息的还款方法,月均还款额约5573元,其中约2656元是利息支出。

按照他的税前月收入为1.5万元计算,在扣除四金、税基等应纳税1520元(以上海地区为例)。但如果按揭贷款的利息支出可以在税前抵扣,在其他条件不变的情况下,A先生每月将少缴税约680元,相当于利息支出的25.61%。

B先生是企业高管,假设他在上海购买的是1300万元的住宅,通过商业贷款按揭五成供30年,同样是等额本息的还款方法,月均还款额约34497元,其中约16442元是利息支出。

按照他的税前月收入为15万元计算,在扣除四金、税基等应纳税51132元,但如果把按揭贷款的利息支出在税前抵扣,B先生每月将少缴税约7399元,相当于利息支出的45%。

1、错把房地产产业到顶等同于房价到顶

犯这种错误的很多,不乏诸多知名的经济学家和研究人士,一个产业的黄金期过去,销售投资热潮消退,并不代表行业产品价格的到顶,这主要是简单的把产业周期和价格周期进行了等同,这种太过直接的联想容易得到很多人的认可,但却迷惑了很多需要买房的人,甚至错过了财富积累最好的时候。

2、错把人口作为衡量房价周期的核心因素

中国的购房人口在2017年是个明显的拐点,我们认为人口作为判断产业周期的长期趋势是最重要的变量,但对价格周期而言,有些时候与人口并不是那么严密正相关。以美国为例,拉斯维加斯人口增长率远高过底特律,但房价表现却并没有比底特律好很多,也仅与增速倒数的亚特兰大相差无几,主要原因在人均收入差异上。此外,人口总量的大小也与房价高低并不直接正相关。

3、错把房价收入比当做判断房价过高的依据

市场普遍认为房价有很大的泡沫,其中最常提到的一点观点是,“房价严重偏离收入,不吃不喝都要50年才能买房!”,这个观点有很强的迷惑性,因为房价收入比的确是判断房价的估值标准之一,但并不能因为房价收入比过高就断定房价过高。

4、错把房价下跌当做一种严重且不可逆的趋势

由于受日本失落二十年影响较深,很大一部分人把房价下跌视为就会出现日本那样的趋势,暂且不论我们会不会重蹈覆辙,但其实,以美元计价的东京首都圈房价在2010-2012年三年都超过了1991年的高点;此外,我们并不认为房价下跌就是灾难性的结果,虽然结果并不好受,但我们的房价08年和12年都曾下跌过,美国房价在06年也大跌过但在次贷危机的08年已经开始筑底回升了(真正只是下跌了两年)。

5、错把没有上涨空间等同于有很大下跌空间

我们认为广大的三四线城市由于广义库存面积太大不存在房价大幅上涨的可能,上涨空间也相对有限,且很多城市已经连续同比近17个月的下跌了,但并不表示三四线房价就必定暴跌,因为最简单的,很多三四线城市房价并没有比建筑成本高多少。

6、错把房价当做唯一大幅上涨的生产生活用品

由于房价在家庭支出中是最重大的一块,大家对房价的涨幅记忆深刻,但却忽视了在房价上涨的同时,我们的工资以及其余生产生活资料涨幅并不比房价低,既然人民日报89年就感叹买不起房,我们以上海地方志办公室记录的上海89年以来的物价数据,可以看到,房价并不是涨幅最大的那个,工资涨幅也并没有小很多:房价涨幅2455%,工资涨幅2129%,带鱼涨了1355%,萝卜涨了3863%,青菜涨了6267%,油菜籽更是涨了8750%。

本文综合21世纪经济报道、央视财经、凤凰财经、天诚地产会等。

不管房价升还是降,对于老百姓而言,首先要存够钱买房子。想赚钱并不难,360你财富周末起息再次启动,7月15日-8月14日(含)期间,周五15:00前存钱,多赚2天!另外告诉大家,现在360你财富平台账户单日提现额度已经从20万提升为50万,急需用钱时,我们为你解决后顾之忧!