身体是革命的本钱,你肯定知道。

但,你真的有为自己的身体做好打算吗?

前几日,本君一老友来京出差,几年未见,自然要去吃顿饭叙叙旧。不过呢,饭是好饭,但酒劲全无,只能以水代酒。为啥?

原来,这位兄弟前几个月刚做了一个心脏微创手术,遵医嘱戒酒。这病呢,不做手术的话未来会很严重,50岁过后会心脏衰竭。

这手术很简单,全程11分钟完事,只住三天院。这费用呢,不少,五万多,医保只能报销几千,其余四万多只能自担。

这兄弟做完手术,才后悔没上商业保险。

所以啊,保险这东西,还真的不能等到事情发生了才想起来上,还是要未雨绸缪。

本君上个月在《该拿什么拯救“一夜返贫”?》一文中跟大家聊到了适合普通人的重疾险,但对于老人和小孩这两类重点保护人群那次没说,因为特殊,所以更需要拎出来单独讲。

今儿就暂且继续补充本君关于老人重疾险的一些看法,过年回家给父母挑一份健康保障也是个不错的选择。(关于小宝贝的咱下回再细说~)

“医疗险”或是重疾最佳备胎

本君观察了很久,发现目前市面上,50岁以上的老人能购买的重疾险,价格都很高,性价比很低。

而且到了一定的岁数,保险公司也不愿意受理,而老人常见的一些慢性疾病,又往往够不上重疾的标准。

所以,如果你暂时能力有限,除了最基础的意外险,还可以考虑给老人先配一份“医疗险”。

“医疗险”和“重疾险”有啥区别?

“重疾险”属于健康保险,本质是解决患病后收入损失问题,除了提供治疗费,还包括能保障生活的相关费用,而“医疗险”仅仅解决医疗费用问题。

但是“医疗险”不像重疾那样约定具体的疾病种类,只要是保险合同免责条款之外的疾病,符合合同要求,都能保障。

而且医疗险覆盖的范围比社保更加广泛,报销的额度也高,甚至可以达到100%报销,对于社保目录外的一些进口药、自费药也会报销。

在本君看来,重疾险、寿险和医疗险这几个热门的寿险产品中,医疗险的赔付率是最高的。

不过经济实力还可以的看官,重疾险和医疗险可以尽量做全,这样保障可以更完善些。

高性价比的“医疗险”长啥样?

目前医疗险几乎还都是短期的,得一年一年续,本君考察了N多产品几乎没发现性价比很好的长期医疗险。

同样在此仅以支付宝中的医疗险为例,以下来自众安保险和平安保险的这两款按年的医疗险个人认为性价比算高的,当然如果你有更好的产品欢迎留言告诉本君。

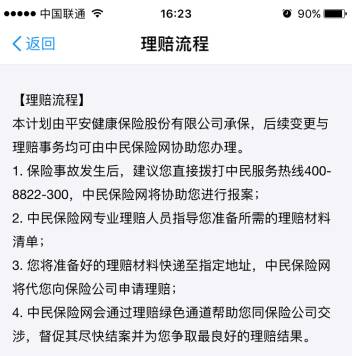

很多看官很疑惑为什么本君喜欢在网上买保险,赔付起来不是很麻烦吗?其实有心的看官会留意到其实理赔并不难,就拿上面平安的这款医疗险来说:

整个理赔过程并不复杂,跟线下的差不多,而且本君不愿意在线下渠道买还有一个很重要的原因是:网上的性价比高,价格低,而且信息更透明。

除了比较方便的支付宝,还有3家第三方保险平台也可以关注:慧择、中民、700度。

慧择和中民的保险很全,而700度的保险很精;中民经常有活动,价格比慧择便宜一点;慧择没有什么活动,不过有协助理赔、律师免费咨询和超时先行赔付服务。

总之,关于买保险这件事,本君只追究性价比,下回再跟大家聊聊小宝们的健康保障~

>>据说关注【道君说财】微信后,不仅找到了最适合自己的理财技能,还赚的不要不要的!