冠昊生物今天股票跌了8个点。昨天披露的三季报显示其净利下滑了1.01%,今天公告称18亿元收购国内第二大拉氧头孢企业,踏入药业领域,然后股价就啪啪啪下跌了。

三季报最关键的信息是两次收购:一是收购珠海祥乐 100% 股权;二是收购北京文丰5% 的股权。这两次收购要这样看。

①这两次收购也是造成其净利下滑的原因之一。

②但从长远看,对珠海的收购整合了它的营销能力;

文丰拥有国家1.1类新药,这种新药国家一年顶多也就批1-3个,建国以来批准的国家1.1类新药的数量也是屈指可数,这种独有的垄断性资源,说明这次收购做的很漂亮。

一、净利为何下滑?

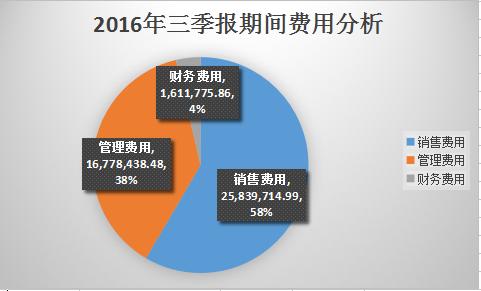

期间费用,特别是销售费用太高,是医疗器械行业必须面对的现实。

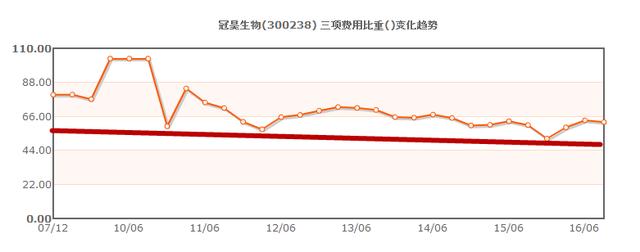

上图是历年来冠昊生物三项费用占营业收入的比重(销售费用、管理费用、财务费用)。自公司2010年以后,比重有下降趋势,但一直维持在44%以上。2016年三季度,三者的比重达到了60.62%,销售费用是重头戏,占据了大半的江山。

已经知道了期间费用太高是造成冠昊三季报业绩不好的主因,但费用为啥就这么高?我们要知其然,更要知其所以然。根据管理层讨论得知,收购珠海并入报表是造成营业成本上升的重要原因。

前面已经看到了冠昊历年来期间费用的变化,这对传统行业来说,可能是不可承受之重,但好在医疗器械行业的毛利率是极高的,通常在80%以上,有的甚至高达95%。

二、如何从战略规划的角度看冠昊的收购?

1、从产品单一到产品多元化

公司2011年上市之初,面临着主营业务依赖单一产品的风险,首个产品生物型硬脑 (脊) 膜补片市场占有率较高,是当时公司营业收入的主要来源。冠昊后来的发展过程,也是在摆脱依赖单一产品的过程。从“脑膜”撑起半边天到“脑膜和眼角膜双雄并立”再到未来可期的“脑膜、眼角膜、国家1-1类新药”三足鼎立,冠昊生物的发展格局可见。

上市之初的收入构成:单一

2016年三季报的收入构成:脑膜的毛利率还是一如既往地高。比起上市之初,又新增了代理产品+细胞业务+乳房补片等业务。

那么这样的业务转型是怎样做到的呢?收购!

那么这样的业务转型是怎样做到的呢?收购!

2、冠昊的战略说明了收购的合理

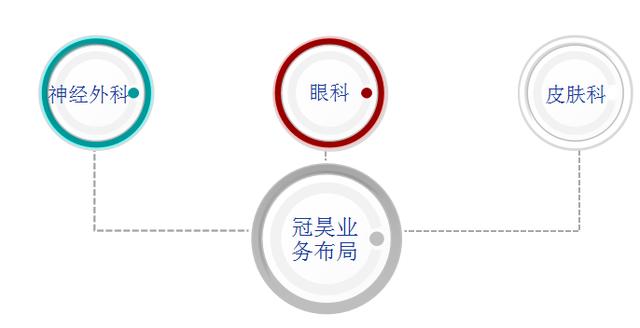

冠昊的主要产品可分为三个部分:神经外科产品(脑膜是其中之一);眼科;皮肤科(国家1.1类新药)。

既然仅仅依靠脑膜是靠不住的,需要新的产品来解救,那么,你是要自己搞研发做产品,还是并购相关企业?冠昊脑膜从研发到拿到证书生产用了12年,从研发到公司用了17年,另外,自己搞研发的话不仅需要大量的资金支持,还随时面临着研发失败的风险。既然如此,为什么不走并购这条路呢?所以:

既然仅仅依靠脑膜是靠不住的,需要新的产品来解救,那么,你是要自己搞研发做产品,还是并购相关企业?冠昊脑膜从研发到拿到证书生产用了12年,从研发到公司用了17年,另外,自己搞研发的话不仅需要大量的资金支持,还随时面临着研发失败的风险。既然如此,为什么不走并购这条路呢?所以:

①眼科领域,冠昊收购了珠海祥乐。珠海祥乐是眼科领域的品牌运营商,在国内眼科领域已经建立了较为完善的销售渠道,这样冠昊就可以利用珠海的渠道优势迅速占领市场。要是自己建渠道的话,得投资多久?需要多久?

②皮肤科领域,冠昊收购了北京文丰5%股权。北京文丰是一家专门从事化学新药研发的公司,拥有中国(包括香港和澳门)新型非激素类免疫/消炎药物苯烯莫德和多靶点抗肿瘤化合物米托噻咯的专利技术和知识产权。二者均为未在国内外上市销售的国家1类化学新药。(这就是冠昊独有的国家一类新药的由来)

该药物为全球首创,可以用于治疗多种自身免疫性疾病,如银屑病(俗称“牛皮癣”)、湿疹等,被国家科技部列为 “十二五”国家“重大新药创制”科技重大专项。(所以事情很明白,冠昊若是自己研发的话,可能会花上另一个17年,而此次收购文丰,“弹指间”。)

③今天冠昊公告收购国内第二大拉氧头孢企业惠迪森。有人说这是一家生产抗生素的企业,跟冠昊的主业不相关,没有章法。此次收购的真实原因我们不得而知,建议不要武断。冠昊的领导既然有17年坚持研发、把公司搞上市的毅力和智慧,又有上面几次收购的手腕,冠昊的战略规划很清晰,而且落实的有条不紊。所以,对收购惠迪森还是持续关注的好。

如果您也对上市公司的基本面感兴趣,

想要了解读懂上市公司的逻辑体系,

喜欢看书对知识充满好奇,

欢迎关注微信公众号“揭秘上市公司”,我们一起探讨!