答应了大家很久要写一写信托的,今天就是来交作业的 (•̀ᴗ•́)و ̑̑

1

信托,属于高端理财产品,因为门槛高啊!普通人没有个百万想要踏进信托公司的门口还会有点儿心虚~

除此以外,信托之所以能吸引高收入水平家庭的喜欢,主要的原因还是高收益、低费率(没有认购费、赎回费,个人所得税等,赚了就是自己的),还有早前提到的刚性兑付。

信托产品的收益率在8-12%之间,仅次于P2P,买入100万,8%的收益一年就有80000,相当于一个普通白领的年收入,很不错了。一般一买还是买3年的,3年下来就有24万收入,怎会不开心呢~

因为信托行业默认刚性兑付,也就是到期就一定会还本付息,哪怕信托公司投资失败,也要想办法帮你把钱补上,不然坏账率一出,其他投资者就不来了,保不住自己的金漆招牌就不好啦!

而且过去银监会还说,如果信托公司有产品到期不能兑付,就要接受行政处罚;如果出现兑付问题多,那不好意思了,要暂停你的信托业务!

我能怎么办?我也很为难啊 (゚皿゚メ) ——来自信托公司的内心OS

一个信托牌照很珍贵,为了保住招牌、保住投资者的信心,信托公司不得不执行刚性兑付,要是A产品出了坏账,只好找B产品的钱来弥补,把A的风险转嫁给B,B要是能在投资这块盈利的多,就可以填补漏洞,要是不够,那就继续转嫁给C,完美~~

正因如此,很多人都认为信托跟银行理财一样很安全,还“保本高收益”,美的不要不要的ヽ(•̀ω•́ )ゝ

但信托也是会出现坏账的。

原因不言自喻!8-12%的收益率不低,为了追求高收益,信托资金的运作方向往往都比较偏激。

委托人的资金投向肯定不只是债券、银行这么简单,股指期货、基金、房产这些都是高风险产品,投资失败就会有亏损。

从过去的案例来看,信托出现的问题不限于坏账,还有不少提前结束、提前清算的,比如3年期的产品,两年就叫你拿回去,那你又要想办法怎么打理这一笔钱了。

还出现过“天津信托产品投顾涉嫌诈骗”、“中信信托三峡全通兑付危机”、“建行代销信托产品浮亏超50%”等大事儿……

所以打破刚兑是大趋势,上周人民银行就联合大家出了《关于规范金融机构资产管理业务的指导意见(征求意见稿)》,明确指示要打破刚性兑付。

对于投资者而言,一开始肯定会有点不爽的,以后再也没有这样安心的理财产品了,但是从长远的角度来看,有利于信托行业的稳定。

收益与风险并存才是真理。

2

说一下大家最为关心的问题:购买信托的渠道有哪些?

这一点和昨天谈到的购买基金的模式有点类似,分直销和代销两种。

直销,也就是直接去信托公司购买,费用最低,缺点是品种。 少,只能买自家产品。

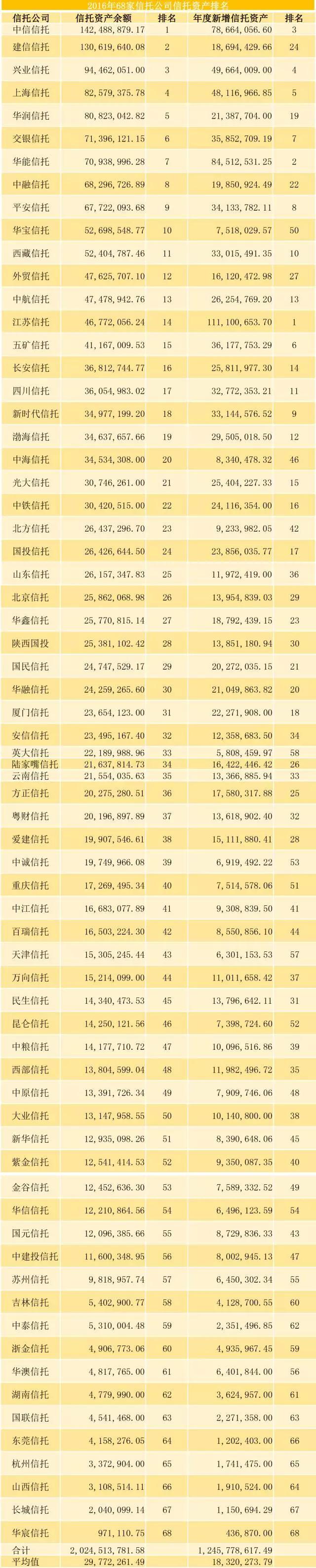

目前拿到牌照的信托公司只有68家↓

而代销的渠道有银行和第三方理财平台:

银行直接从信托公司拿产品来卖,由于是银行代销的理财产品,没有银行的理财登记编号,就要小心某个业务员私自给你推销了一款银行不承认的信托产品,最后变成飞单就不好了。

其实银行也不一定喜欢向大家推荐信托,“保本高收益”这样的名衔很诱人,有钱人都买信托去了,那还有谁来光顾自己的银行理财呢?

至于第三方平台,有好有坏。好的是选择范围比较广,可以做对比,加上现在互联网大力发展普惠金融,有些第三方平台会把信托产品拆分成门槛低很多的产品,让普通投资者也能买上。坏的地方,还是要谨慎一下买到假的信托产品。

多多的建议是,如果你金钱足够,那就直接去信托公司买吧,免得代销机构扣你几个点的收益来当第二层的管理费。买基金的时候会推荐第三方平台,方便比较和筛选,但信托可挑选的品类不多,自己可以在第三方平台做对比,接着去对应的信托公司买就好了,毕竟是过百万的事,不要嫌这点麻烦。

选一家大型的信托公司,在打破刚兑的规定下,风控能力也会强很多。

3

在确定信托公司的投资管理能力和风控能力后,我们该如何挑选信托产品呢?

信托在产品设计上非常多样,各有各的特点,在风险和收益潜力方面也会有很大的区别。

委托人把钱交给信托公司,信托公司把钱投到别的地方,以获取收益,所以在选择时一定要注意其投资的标的情况。给几点建议:

1、避免房地产型信托。地产信托收益比较高,但追求稳妥的朋友还是不要碰,万一房价涨不动了,楼盘卖不出去,就无法保证还款来源。

2、工商企业贷款类信托也要谨慎。因为实体经济比较吃力时,企业不一定还得出钱;

3、推荐政信类的信托,还款方是地方政府,还款可能性大。

4、另外的投向还有金融机构、证券市场和基础产业,可分散考虑。