作者:规划君

来源:好规划网(plan141)

看到一个可怕的消息:

渐进式延迟退休政策已经拟定

2016年年底或将公布!

Ono!不想上班了!我要回家!我要退休!

所谓「渐进式延迟退休」

顾名思义

就是退休年龄每年往后延几个月

直到达到目标年龄

这……

应该就是传说中的

温水煮青蛙吧

部长一句话:

人社部部长尹蔚民在出席当地时间11月18日在巴拿马召开的国际社会保障协会的时候,明确提到,我国将适时出台渐进式延迟退休年龄政策。这也是他今年7月介绍我国将推行“延迟退休”政策以来,再次在公开场合明确提到此项政策。

对于延迟退休提出的方案是:

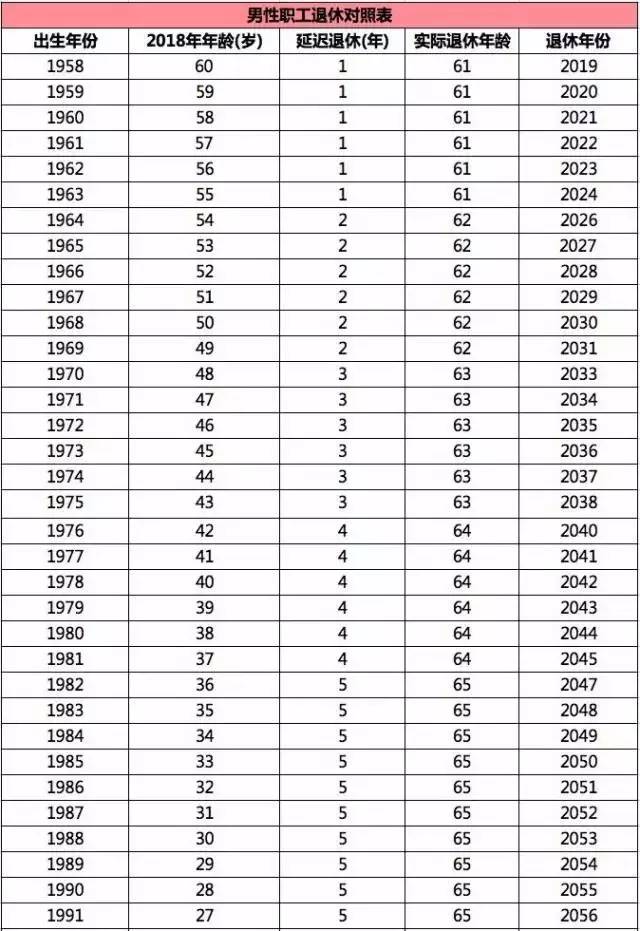

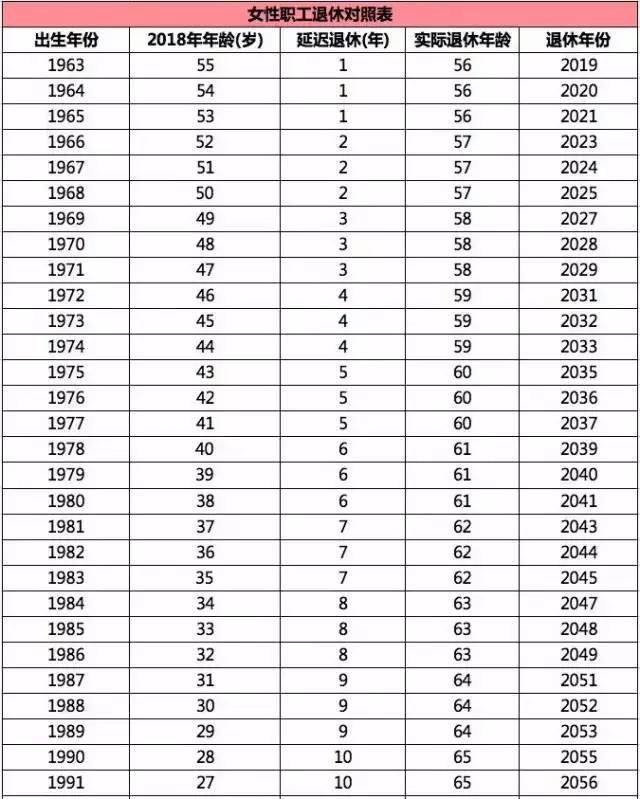

第一,从2015年开始,1965年出生的女性职工和居民应当推迟1年领取养老金,1966年出生的推迟2年,以此类推,到2030年实现女性65岁领取养老金。

第二,从2020年开始,1960年出生的男性职工和居民推迟6个月领取养老金,以此类推,到2030年实现男性职工和居民65岁领取养老金。

为了速查自己的退休年龄,小编结合网上的信息,整理了以下延迟退休表↓↓

由此可见,延迟退休影响比较大的是70和80后们,而90后,呵呵,完全赶上了新政。到那时,60岁的挤车上班儿,30岁的跳舞遛弯儿。

有时候就觉得,90后,主要是90-93年的这波儿人,现在处境有些尴尬。毕业工作了,外人瞧着还挺有样儿的,自己也觉得童心未泯,可是跟小孩儿一起玩太无聊,跟大人呆着又没共同话题,在家太闲,出门儿还没钱……

算了,扯远了。

身为一条独得“政策”恩宠,大半辈子注定奉献给社会主义建设的咸鱼,我想说:

既然躲不过延迟退休,那我们就主动地调整自己的理财策略,自己攒够养老金。

1.积极锻炼身体,保持健康。因为只有寿命长,才能更好地享受到国家的退休政策,领到更多的退休金,要不然这辈子太不值了。

2.坚持从结余资金中,拿出一笔钱进行长期的投资。比如选择基金定投,或者选择风险更低的产品来实现养老金的积累。

3.让自己变的更有竞争力。由于工作时间的延长,职场的风险也会提高,如果没有竞争力,到了职业生涯的中后期,就很可能会面临失业的风险。一旦因失业而失去收入来源,资金方面的压力会明显提升。

一起先来了解一下,除了社保以外还有哪些养老方式:

1.养儿防老

推荐指数:*****

养儿防老曾经是最主要的养老方式,但随着人口红利的消失、人口倒三角趋势的形成,从“养儿防老”逐渐变成了“啃老”的社会现象真是让人心酸。换个角度,为人父母的总希望孩子好,大多不想成为孩子的负担。

2.以房养老

推荐指数:*****

“以房养老”是最近比较火的概念。最为典型的一种形式就是住房倒按揭,即房屋产权拥有者把房子抵押给银行、保险公司等金融机构,后者在综合评估后,定期给房主发放固定资金。房主去世后,其房产出售,所得用来偿还贷款本息。虽然以房养老这种方式在国际上比较成熟,但国内还在起步阶段。中国人对房子的热爱远高于其他国家,所以效果到底怎么样还很难说。

3.保险养老

推荐指数:*****

这里说的保险是除社保以外,我们为自己补充的商业养老保险。养老保险的特点就是非常安全。但是此类保险的购买年龄越大,保费就会越贵,所以并不适合年龄较大的人群购买。另外,在计算养老保险的收益后,你会发现其收益率一般都不高于2%~2.5%。如果通胀厉害的话,甚至都无法保本,好伤感。

4.理财养老

推荐指数:*****

由于现在市面上各种理财方法百花齐放,理财养老应该是现阶段起步最容易,收益更高的养老金替代方案了。所以小编给出5颗星的推荐指数。具体选择哪种投资品进行保值增值,可以根据每个人风险承受能力、收益目标的不同,来选择自身适用的理财投资品。一般来说,我们应该选择投资期限较长、收益较为稳健、风险不能太高的投资品来积累养老金,如银行理财产品、债券或基金等。

哪些投资品可以选?

1、定期存款

适用投资者:保守型

虽然目前处于降息通道中,但是央行同时放开了银行的利率浮动区间,很多银行为了吸引储户,纷纷选择了一浮到顶。5年期的定存利率有5.4%,比今年3月5年期的国债还高(5.35%)。建议特别保守的投资者采用定存的方式积累养老金。另外,在降息通道中,建议投资者选择投资期限较长的投资品来锁定高收益。

2、基金定投

适用投资者:稳健型、激进型

大家都知道股票这些是高风险的投资品,如果借道基金就相当于将资金交给专家来打理,一定程度上降低了投资风险。因为基金集合了大众的资金,可以投资一揽子的股票,风险更小。建议缺乏时间和专业知识,同时又希望更高收益的投资者选择基金。

另外,因为投资基金是一个长期过程,偏股类基金的波动又较大,所以我们建议大家采用定投定额投钱的方式投资基金。主要是为了达到风险均摊,同时又强制储蓄的作用。

3、房子

不建议投资者采用

房子在过去曾近是非常暴利的投资品,可以说很多人的第一桶金都是通过炒房获得的。但是小编在之前很多文章中提到过,如今房地产暴利的时代已经结束。房子,不再是一本万利的投资品。再加上房子作为投资品具有不可分割性、资金投入大、税费高昂、流动性很低、受宏观环境影响大等特征,风险并不低。因此小编不建议大家用房地产投资来积累养老金。

老实说,其实不管政策怎么变,自己老了之后的命运还是得掌握在年轻时自己的手里。与其担心自己今后的养老之路,倒不如先理财投资,确保将来有稳定的收益。