本文系融360专栏作者“如是”原创作品,仅代表作者个人观点,不代表融360官方立场,转载请联系作者授权。

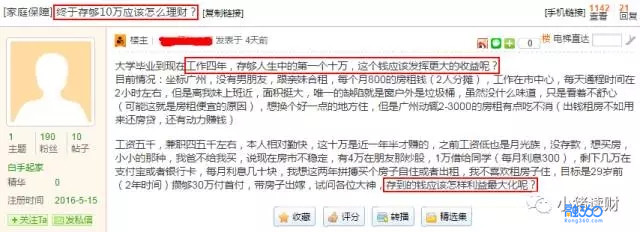

这是一位某理财社区朋友的问题:一位工作了4年的女孩,存下了人生中的第一个10万元,如何将这笔钱利益最大化?

接下来回答您的问题:存的钱应该怎样利益最大化?

我的回答是:在安全的前提下追求利益的最大化。

股神巴菲特常说:

投资成功的第一个要点:做好风险管理

投资成功的第二个要点:做好风险管理

无论任何投资,本金是我们追求回报的本钱,如果一味追求高回报,就有可能让自己蒙受较大的损失,这里假设有一个投资,每年可以达到30%的回报,但当中有可能出现70%的下跌风险,即使这个风险5年中只出现一次,那么这个投资依然是不会赚钱。

所以,在安全的前提下追求合理的投资回报才是最重要的。

但是,如果只追求保守安全,结果又是怎样呢?

以过去数年我国年均通胀率8%计算,现在的100元,20年后实际的购买力只剩下18.8元,这也就意味着,如果20年前您赚到10万元,在当时应该算是小资,而经过20年的风云变化,这10万元,到如今,购买力将下降81.1%,只剩下当时1.88万元的购买力,这个就是小资变成了现实版的屌丝。

当然,您也可以做下面这些选择:

1. 银行定存/购买银行理财/理财型保险/国债

假设每年可以获取4%的回报,则每年实际损失4%的购买力,10万元能够为自己保留4.4万元。

当然这个过程您将享受较高的安全性,也就是本金亏损的几率小,但购买力也将下降一半以上。

2. 购买股票

假设您通过努力成为资本市场专业的投资人,并能够掌控自己的情绪,您能获取15%的回报率(强如股神巴菲特同学才获得如此表现),那么这20年,10万元的财富将变成163.6万元,您的财富不仅仅能够保值,也能实现较高的增长。

当然投资并不是一件容易的事,这需要您的专业知识、时间、精力,甚至是天赋,股市里面7亏2平1盈利一直都没有变过。

资本市场是一个短期波动,长期创造利润的地方。

3. 指数基金定投

指数基金是用来跟踪某个市场或者某个行业走势的基金,它和一个行业或者市场的表现有关系,以我们的证券市场来说,常见的指数基金包括上证50指数基金,沪深300指数基金。

在过去的10年里面,如果采取定投的形式,能坚持10年,您将会在上证50指数上面,获得7.32%的年复利回报,在沪深300指数基金上面获得8.46%的年复利回报,当然,这其中您将经历2008年和2015年两次大的股灾,指数基金将下跌一半,这就意味着您的资产可能缩水一半,不过,此时,您依旧得坚持每月定投,其间,可能经历数次心理煎熬,当然,这类指数基金长期来看,跑赢股市的大部分参与者是没问题的,且能够较好的抵御通货膨胀;

如果您能控制好自己的情绪,并具备充足的耐心,指数基金将是一种非常好的中长期理财工具。

4. 基金组合配置

长期来看,没有哪一类资产可以一直保持较高的回报率,未来是很不确定的,我们也很难通过预测去找到那个高回报的工具,当然,我们可以通过资产配置,组合搭配不同类别的基金,不同市场的基金,并且通过定投的方式去不断积累财富,以及平滑市场波动风险。

能够搭配基金组合并不是一件容易的事,市场上专业的资产管理公司也不多,找到客观中立的理财师,并让他为您服务。

您是否想好了如何去更好的追求利益的最大化了吗?

在结束之前,还有一点需要提醒,理财需要量化我们的目标,并根据目标配置合适的理财工具,追求财富是一个长期的过程。在这个过程之外,如果有一些特殊情况发生,往往也会阻碍我们理财目标的实现,也就是我们所说的人生风险,如失业、突发意外支出、疾病等等,这就涉及到日常的现金管理和风险防范,所以,储备几个月的日常开支,并为自己和家人适当配置保险,以确保我们整个财富人生能够顺利完整。

想获取更多理财技能,可以到微信公众号:融360财秘(rong360licai)回复“7天”获取【7天升级理财达人】。