本文系融360专栏作者“财梳学浅”原创作品,仅代表作者个人观点,不代表融360官方立场,转载请联系作者授权。

上周,由经济日报社中国经济趋势研究院编制的《中国家庭财富调查报告(2017)》发布,数据显示中国家庭财富结构中存在三个特点:

第一,房地产占比过大。在全国家庭的人均财富中,房产净值的占比为65.99%,在城镇和农村家庭的人均财富中,房产净值的比重分别为68.68%和55.08%。全国人均房产净值是人均可支配收入的4.48倍。相比人均房产原值,房产升值幅度达61%。

另据中国家庭金融调查(CHFS)和美国消费者金融调查(SCF)数据,中国家庭房产在总资产中占比高达69%,美国仅为36%。北京、上海则高达85%。

房产占比如此之高,离不开过去十几年,房价的趋势上涨,这种趋势反哺了老百姓投资房产抵御通胀的潜意识 。居民把家庭资产的增值依附于房产的增值之上,历史证明是对的,因为房价一直在涨。

但是,人们选择性忽略了房价下跌的可能,或者通过市场行为拒绝这种可能性的发生。这显然是不合理的,把家庭资产过度集中于单一房产,房价的任何波动都会引起家庭财富的巨大变化,一旦房价的泡沫破裂,家庭资产恐大幅缩水。用一句话来说就是“成业房产,败也房产”。

第二,家庭资产配置中的金融资产占比过小,金融资产中储蓄为主要构成部分。相较房产接近70%的占比,金融资产在中国家庭资产中仅占12%,美国是36%。而且,家庭新增投资几乎都在储蓄上,其他金融资产上的投资则非常少。

另据中国家庭金融调查(CHFS)的数据显示,中国家庭资产配置的风险呈现出两极分化的态势。要么是大量的家庭几乎没有风险,零风险;要么是家庭高风险,80%、90%的金融资产都在股票上,中等收益、中等回报的,混合类的资产配置很少。

第三,总体借贷比例过低。相对于房产现值而言,房产负债率仅为5%。而美国的家庭负债比率为15%。尽管房贷培养了中国居民“负债”的观念,但中国家庭的财务杠杆相对于发达国家来说还是比较小的,很多中国老百姓还没有利用杠杆撬动家庭资产的观念。

以上三点,综合反映了我国居民家庭资产配置观念的薄弱和可投资渠道的稀缺。一方面是单一资产过度集中,老百姓能够保值增值的“可靠”投资除了房产还是房产,要么就只能把钱存放于银行图个安全。

另一方面,其它金融资产如股票、基金、黄金、期货等要么是投机性太强、风险太高,要么是专业性过高,而P2P等热门互联网金融理财平台则鱼龙混杂,跑路事件时有发生,普通老百姓很难甄选到有效的投资方式。

无可厚非,中国的家庭财富结构有特殊国情的因素,不能直接拿所谓的“主流国家”的家庭资产配置模式来套用。但长期而言,资产配置理论是每个家庭都应该掌握的家庭理财之道。

常见的4种家庭资产配置法则

4321法则

标准普尔资产象限图

此图据说是由标准普尔(全球最具影响力的信用评级机构)对全球10万个资产稳健增长家庭的数据分析总结而来的。其真实性并无权威认证,不过其资产配置逻辑具有一定的参考性。

根据不同资产的流动性和功能划分,标准普尔家庭资产象限图把家庭资产分成不同比例的四个账户,简单的说就是将10%的收入用于日常开销(对应高流动性的现金及活期存款等),20%用于风险保障(对应意外及重大疾病保险),30%用于风险投资(对应房产、股票、基金等进攻型资产),40%用于长期收益(对应固定收益类理财产品、年金保险等)。这一模型简易明了,也是诸多金融机构喜欢引用的。

需要注意的是:4321法则并非人人适用

试想一下,一个月薪4000元的蓝领和一个月薪10万的金领套用同一个理财模型,假如这个模型是普遍适用的,那么这意味着前者每月要拿出400元用于生活、800元用于购买保险,而后者每月要用2万块购买保险,这显然有悖个人实际情况及不同人生阶段的不同理财需求,是很不合理的。如果资产配置也可以完全程序化、标准化,那人人都可以是理财师了。

因此,标准普尔资产象限图提供给我们的应该是一种资产配置的思维,而非一套硬生生的程序。

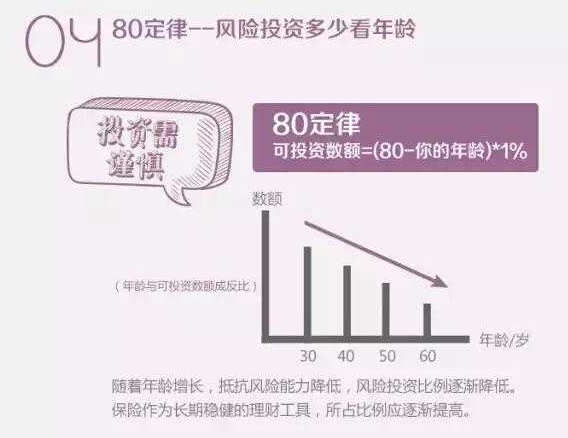

80法则

80法则

根据年龄确定风险投资比例

具体公式为:

风险投资比例=(80—年龄)*1%

80法则用于计算在不同年龄中,风险投资(股票、期货、黄金等)在资产中的配置比例。随着年龄的增长,人们抵抗风险的能力也会降低,也就是说年龄越大,风险投资在投资中应占据的比例就越低。

31法则

31法则

每月房贷还款额的上限

即: 每月房贷 <=(家庭月收入*1/3)

举个例子:

家庭月收入为3万元,月供房贷的上限最好为10000元。

为什么要做这样的安排呢?因为,一旦超过这个标准,家庭资产被套在房产上的比例就比较大,一旦遇到突发事件,应变能力便有所下降,生活质量也会受到严重影响。

为确保家庭理财目标的稳步实现,房贷数额要在家庭的财务能力范围内按照31法则来确定。另外,一般建议有房贷者配置等额等时的定期寿险,提前建立风险补偿的防火墙。

双十法则

双十法则

指的是“保险额度不要超过家庭收入的10倍”,以及“家庭总保费支出占家庭年收入10%”为宜。通过“双十定律”的保险原则,可以为个人或者家庭的保险规划提供一个指引。

为什么要这样设计呢?因为如果保险花费超过年收入10%,比重过高的话,会对生活质量产生影响;投入过少的话,保额不会太高,就很难保证风险发生时,所得到的赔偿金能够抵偿损失。“(实际运用中,上下浮动5%以内均为正常的区间)

举个例子:

你目前的家庭年收入是10万,那么购买的意外、医疗、财产等保险的总保额应该在100万左右,而保费不能超过1万,这样做的好处在于你可以用最少的钱去获得足够多的保障。

需要注意的是:双十原则并不能一步到位解决家庭的保险配置。

这是因为每个家庭所处的阶段和财务状况是不同的,随着年龄的增长、家庭责任等的变化,个人的保险需求也会随之而变。

依据保险杠杆率、出险概率及作用,险种配置应遵循“意外险>重疾险>寿险>医疗险>理财型保险”的原则;

依据家庭成员的经济贡献及影响、保险杠杆率,保险分配应遵循“经济支柱>有经济收入的其他成员>小孩>老人”的原则。

总结:家庭资产配置法则并非万能钥匙,它不能打开每个家庭通往财富自由的大门。但是没有进行资产配置的家庭要么走得很慢,要么走得不远。

如何快速成为理财达人?可以到微信公众号:融360财秘(rong360licai),回复“7天”查看。