本文系融360专栏作者“萌萌有神”原创作品,仅代表作者个人观点,不代表融360官方立场,转载请联系作者授权。

“月入4000,我该怎么理财?”

“北京,月入10000,如何理财?”

“月入15000,我该如何买基金?”

……

这类问题经常在留言里出现。大家想知道该买什么产品、该放进去多少钱,其实是想知道如何构建一个自己的资产配置。那就再来讲一讲这个资产配置的万能公式。

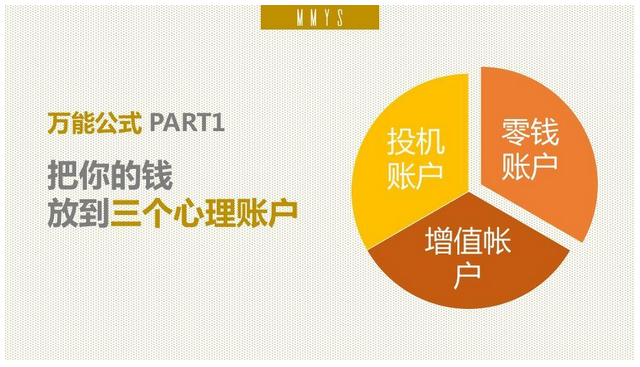

这个万能公式是种资产配置的理念,来自于前汇丰投资管理公司亚太区行政总裁Blair C. Pickerell。他提出了“三个钱袋子”的概念,分别是短期流动性、中长期投资和风险投机,非常适合小白入门阶段来构建自己的资产配置,通俗简单易操作。

这三个钱袋子,分别对应着三个心理账户:零钱账户+增值账户+投机账户。

1 零钱账户

这部分钱的用途是日常开销和应急。

零钱账户主要投资的产品就是银行活期存款和各种宝宝(货币基金),好处是流动性强,随存随取。比如之前我介绍过的且慢的货币三佳,就适合用来放零钱账户里的钱。

放多少钱合适呢?建议留出你1~3个月的生活费放在这个账户里。(1~3个月的生活费究竟是多少钱?想象一下你明天突然因为某种原因失业了,或者公司发不下工资了,在完全没有职业收入的情况下这个账户里的钱要足够你按照现在的开销生活1~3个月。)

一些老派的课程或文章会建议你预留3~6个月,但在原始资本积累阶段,我是不建议放这么多钱(每一块钱都要用到刀刃上),何况现在什么年代了,蚂蚁花呗、京东白条的额度也足够支撑1个月了……

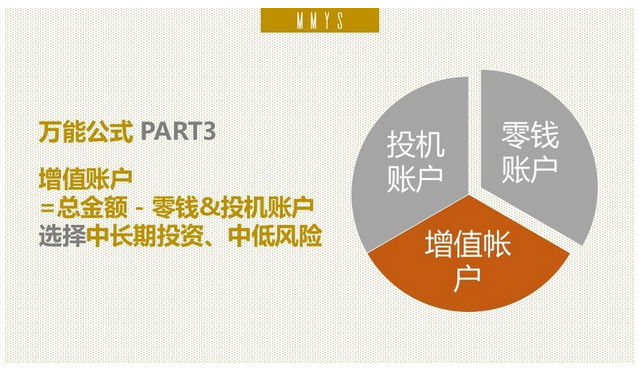

2 增值账户

这部分钱的用途是让自己的钱实现跑赢通货膨胀(跑不赢的话,就相当于每年什么都不做,就已经亏钱了),并实现稳健增值。

就现在的经济环境来说,最简单靠谱的方案是构建指数组合并长期定投。

另外,这个部分也可以配固收类资产,如国债、企业债,还有一些较稳健的P2P。当然,从稳健的角度去选择P2P平台,要比之前我介绍的P2P选择法更严谨一些,当然收益也就没那么高,就是求稳嘛。

如果存到一笔钱,也可以考虑买房,前提是调研好房子的投资价值。房产的黄金十年已经过去了,翻倍炒房的机会就别想了,但作为最受国人欢迎的资金配置手段,买房作为增值账户还是值得考虑。(我今年觉得自己好像骨子里是偏向于房产型投资者?)

需要强调的是,增值账户的钱需要中长期投资,其实这个所谓的中长期投资往往要十年起步的,我知道这个对大家的要求太高了,那至少也要持有个三五年,才能看到显著效果,不要刚买几天就和P2P比收益,从投资风格到风险水平都不在一个水平线上。

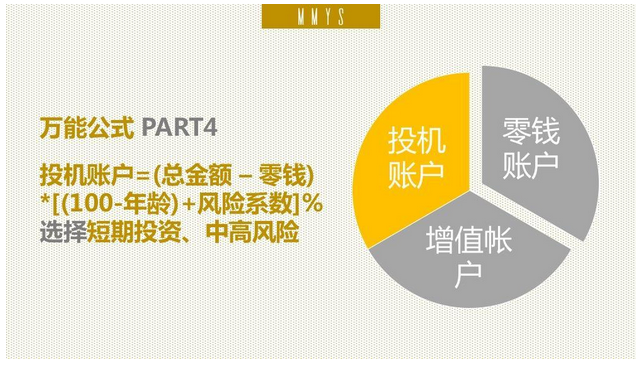

3 投机账户

这部分钱的用途就是为了短期套利。

投机可选择的金融产品太多了,基金、股票、黄金、外汇、期货、期权等等,以及大部分的P2P,这些金融产品的统一特征就是高风险、高收益(当然对应地就是也可能亏得很惨)、学习成本较高、对操作也有一定要求。如果你有兴趣,可以琢磨其中一两个品类去研究,关键在于放多少钱在这类资产上。

你的增值账户和投机账户应该以某个比例来分配你的剩余资金(就是除了零钱账户以外的所有钱),有一种非常简单的算法在这里推荐给你,只需要知道两个条件:

一是年龄。一个人的年龄越小,抗打击的能力就越大;年龄越大,抗打击的能力就越小。比如说,如果一个人在25岁的时候亏的身无分文,他还有至少50年的时间可以翻盘回本,简直so easy;而如果一个人在75岁的时候亏的身无分文,他可能真的无法安度余生了……

二是个人风险承受能力。网上有很多风险承受能力的问卷,,一般都是5个等级,简单来说就是你能接受亏损多少钱还能保持微笑(……)

那怎么去计算这个比例呢?

首先,用100减去你的实际年龄,得到一个数字,这个数字就是你投机账户的初始占比;

第二,根据你的风险承受能力,按下表调整你得出的数字,即调整投机账户的占比,就会得出你实际应该分配到投机账户的钱数。

4 举个例子

怕你还没算清楚,我们来举个例子。

某大厂产品经理今年30岁,从业5年,目前每个月房租5000,日常支出5000,一共1万,另外还有存款22万,风险偏好为低,只能接受不超过5%的投资亏损,最好不要亏损。那么他应该如何配置自己的三个账户呢?

首先,留2万在余额宝,这是2个月的日常开销;

其次,按照“100-年龄”的配置法,他的投机账户初始配置比例是70%,再加上风险偏好的调整系数,应当是 70%-10%=60%,即增值账户配置40%,投机账户配置60%。

所以,他剩余的20万,可以拿出8万元用于增值,剩余的12万用于投机。

5 投资自己

投资这件事,千万别忘了最重要的:投资自己。

其实对一些还处在月收入3000、4000阶段的小伙伴,真的没必要话太多时间精力在研究P2P、研究基金上,处于职业上升期的你们,多学习、多提升自己,收入涨50%非常容易,比投资来钱快多了。

在理财上面,坚持记账、开源节流、学习理财、投资、经济学基础知识,对你日后进行多品类的投资实践非常有帮助。

拿我自己来说,现在也在不断地学习补充知识,买书买课什么的就不多说了,今年还花了1万左右的报名费参加某金融类的培训和考试,还在计划攒钱读MBA。只有不断地学习,才能提升自己对现象的认知水平和判断能力,才能看到别人看不到的机会——这就是钱啊。

其实想要搭建一个自己的理财体系,除了构建资产配置以外,还需要树立一个正确的金钱观、找到财务目标、做好财务规划、养成良好的财务习惯。