本文系融360专栏作者“萌萌有神”原创作品,仅代表作者个人观点,不代表融360官方立场,转载请联系作者授权。

有些话先讲清楚:

投资要看时机。比如北京买房这件事,十年前随便买无脑买,然而2017年的现在,如果不是刚需,不推荐买。

投资要看资金实力。能玩得起几百万投资的人去看几十万的项目,投资出发点和风险承受能力,和那些手上只有几十万或者十几万的人不一样。毕竟前者叫资产配置,后者叫all in。

投资要看个人情况。尤其是买房置业,不是纯粹的数字游戏,有一个房子需要你去定期维护、打理,后续房子该如何处理,都是问题。

所以,我说的“不推荐在泰国买房”,仅仅是把我的思考分享出来,但每个人的情况都不一样,仅供参考。

1

泰国房产入门

在国外买房子,一是为了进一步资产配置分散风险,二是觉得国内的房地产市场已经过了黄金十年(不要和大环境对着干),但东南亚指不定还有类似的机会,既可以赚房租也可以赚升值,看看还有没有什么便宜可捡。

泰国是东南亚第二大经济体、东盟中心,政治环境相对稳定,和我国的政治经济往来也很频繁,是在东南亚范围内很适合深入了解的一个国家。

在泰国,外国人可以购买泰国公寓总户数的49%以内,不可以购买别墅这种带土地的房产。不过公寓也是永久产权,这个不用担心。而且还有个好处,泰国的房子都是按实际使用面积计算的,也就是说,假设在泰国的一个100平公寓,实际房间里的可用面积加起来就是实实在在的100平方米,而不会像国内的开发商跟你说“啊这套房子的得房率大约是80%,还有20平是电梯和走廊的公摊面积……”

还是泰国的算法更实在啊。

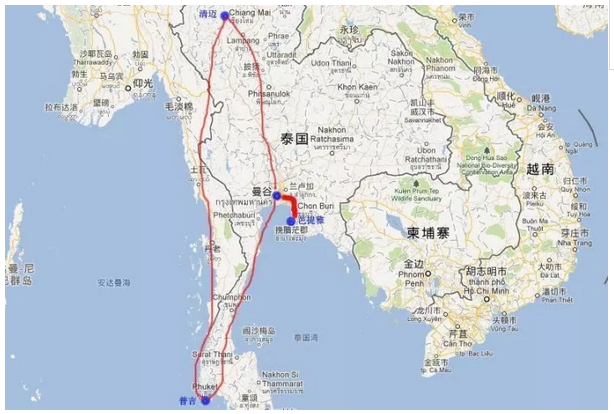

至于买房城市的选择,我主要研究了三个地方:曼谷、清迈、芭堤雅。

泰国地图

芭堤雅是旅游区,人气很旺,但地产开发同样很旺。从供需关系的角度看,现在供远大于需,这个一方面影响房产增值、一方面影响出租收益。外加地段好的楼盘都开发得差不多了,现在能买的楼盘已经很偏了。

当然整个芭堤雅都没多大,怎么住都不算远。然而想想自己出国玩,绝大部分人还是选择住在最热闹、服务设施最全的市中心不是吗?毕竟只住几天,交通方便、设施健全最重要。

总的来说,芭堤雅的房子消费价值大于投资价值。

芭堤雅夜景,还是美的啊

清迈的情况和芭堤雅类似,整个城市的产业只有旅游业,而且淡旺季非常明显,淡季的时候房子很容易空置。在曼谷和芭堤雅都有中介可以办理托管服务包租,但在清迈没有中介这么干,可见这个租金收入是多难保障了。

租金收入难保障,房价上涨又没有明显预期,对投资来说显然都不是好事。

不过清迈的确气候宜居,环境宜人,还有很多非常好的国际学校,房价也不贵,1~2万每平米的样子,从移民的角度倒是可以深入研究。

清迈街景。老城的另外一种含义是经济不发达、基础设施欠缺、市中心房产老旧

最后说说我详细了解的曼谷。

不管怎么说,曼谷毕竟是首都,曼谷的经济占泰国总量的44%,曼谷港承担着泰国90%的外贸,城市建设和基础设施都是泰国最好的,国际化程度也很高,欧美日韩的房产投资者也很多,当然,绝大多数中国人也是选择在曼谷买房。

从投资的角度,曼谷显然完胜芭堤雅和清迈。

曼谷城市很美啊

2

然而,并不推荐出手

然而研究了下曼谷房产的行情,觉得……真的不太适合出手。

1)投资回报率在下滑

曼谷现在的房价均价在3~4万人民币/平米,然而我仔细看了下,值得投资的区域已经涨到4~6万了,其中豪华公寓也有飙到10万以上的了。

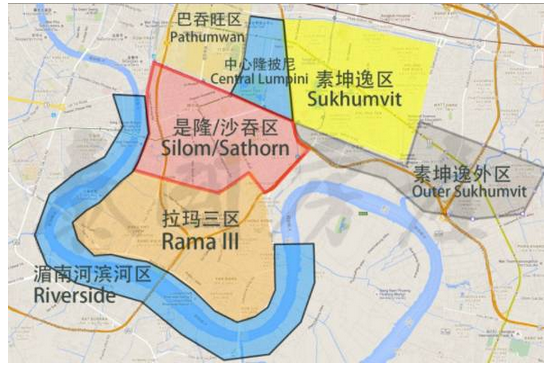

曼谷市区

这是曼谷城区图,大部分中国人买房主要集中在三个区:

其中最核心的是中心隆披尼区,核心商业区、豪宅、曼谷地标等都在这个区,目前房价已经很高,最高房价已经12万人民币/平米了;

是隆/沙吞区是金融中心还有使馆区,是曼谷老派的商业区,房价目前是4~5万人民币/平米;

素坤逸区是目前曼谷最大的商业CBD和住宅区,也是中国人买房子非常集中的地段,房价差不多也是4~5万人民币/平米;

另外,因为以上三个区房价也都涨上去了,而素坤逸外区整体房价还没那么贵,所以很多中国人开始在这里买房,但需要注意的是:这个区是2016年唯一房价有下降的区……

如果在曼谷房价1~3万的时候买入,我觉得这个事还可以商量,然而这两年国内房产政策紧缩,大量资金跑向海外房产市场导致泰国房价涨幅过快(要知道,我们已经不是第一波在泰国买房的外国人了,日本人和香港人比我们跑得快),现在这个价格已经在高位了,如果想要获取大幅的房价升值……那您来得有点晚……

前段时间我看上的公寓,宜家风,美爆了

当然,海外置业比起房价上涨,更实际的收益其实是来自房租。那么很可惜的是,曼谷的租售比在下降。一方面是因为房价上涨太快,另一方面则是楼盘开发速度太快,但供需关系的变化并没有大幅改变,自然租金会受到影响。

图上我看中的这套公寓在比素坤逸区更靠北一点的地方(轨道交通沿线),70平约合人民币270万(约每平米3.8万),参考现在的租金均价,一个月出租6000元(都是用人民币计算的),那么租售比大约是1:450,就是用450个月可以回收房价成本,差不多要花38年——这个租售比已经和国内某些一线城市差不多了,没占什么便宜。

当然,如果自己把公寓挂在airbnb上运营会比委托出去拿到的租金多一些,但在泰国把公寓用于airbnb和短租是违法的。虽然现实情况的确有中国人在泰国买房这么干,但是很容易被举报。

虽然很多地产广告里写曼谷租房的收益在8%左右,但根据最新的统计数据,2017年上半年曼谷的平均租房收益率在5.15%,也就是个银行理财的水平。

2)难以贷款,资金占用太多

当然,也可能有人觉得38年以后回收成本,给子孙后代留一个房子也挺好的。那我再追问一句:现在需要你全款买房,你还愿意吗?

去年在泰国买房,中国银行和中国工商银行等好几家银行都还可以提供贷款,最长可以贷款到20年。然而由于今年严格的外汇政策,中资银行从今年6月1日起,停止为大陆工作的居民提供房贷(在泰国工作的大陆居民还可以)。而泰国的央行为了控制凤霞,一直都禁止本地银行为外国客户提供房贷业务的。

目前还可以通过新加坡大华银行申请贷款,但需要客户年收入50万人民币的证明或者在大华银行有50万人民币的存款。

目前大华银行在北京市区有三个网点,还算方便

即便曼谷的房子比北上广深还是便宜一些,但如果不加杠杆买房的话,对流动资金的占用还是太多了。想要贷款的话,首先要过了这个50万的门槛。

但据说很多人在泰国买房都是全款,不贷款的。

所以还是我资金实力不足

3)全身而退有点难

好吧,即便资金实力充足,也要考虑这个房子的流动性问题。

泰国人自己买房,0首付,50年贷款,简直不要太轻松……为什么一定要买你的二手房?事实上,泰国人买房的习惯和国内大多数非一线城市一样,都习惯买新房。而我们买的这种公寓最后比较实际的两个出手方法,一是转卖给同样不生活在当地、纯粹投资买房的外国人;二是由泰国当地的开发商回收。

第一种操作风险高,第二种操作仅限于目前新运作的个别楼盘,且附加有一些条件。

实际上,现在网上很多推荐在泰国买房的帖子,都没有写买了以后怎么卖的问题……是真的不好卖啊。

4)套路太多

在泰国买房的中国人和在泰国做房产中介的中国人已经太多太多了。这个市场的玩法和套路就渐渐丰富了起来。

话不多说,大家知道我什么意思。

5)并非最佳选择

上面那间我看的公寓,算下来总价差不多是人民币270万,算上各种购房成本要准备300万的资金。如果有300万可投资的资金,简单粗暴一点,直接买年化10%的P2P,又省事,流动性又比房子好;或者说还想配置在房产上的话,这个价格完全可以考虑美国和欧洲。

3

当然,这种情况可以继续买

1)移民准备

泰国的医疗、教育资源,性价比可是比国内一线城市好太多。我看到几个都是因为要带小孩过去上国际学校才买房的案例。

2)去泰国频率高

还有一些家庭背景和泰国相关、或者自己在泰国有事业、或者仅仅是喜欢每年在泰国呆好几个月的小伙伴,还是可以继续考虑在泰国买房。对你们来说再泰国买房不能只算房产本身的收益,要看和泰国的紧密联系给你带来的综合收益。

3)消费自住

最后一种情况就是:

“投资能赚点更好,但是纯消费自住我也愿意买。”

毕竟泰国气候好、风光好、旅游接待能力强,而且房子建的是真漂亮,就算是同样价格,在北京也就是买个老破小,在泰国可以买真·豪宅……

自己度假也好、带着父母去避寒休闲也好,泰国的房子都是不错的选择。

如果是这么想的话,那就买吧~~

(毕竟我的梦想清单里也有一栋在海边的房子,不为投资,纯消费)

4

结论和建议

总结一下:

从投资角度看泰国房产,目前已经在高点了,收益率预期降低,且加杠杆的难度较大,后期卖房没有保障,再加上对当地情况不可控等因素,对我来说不算特别好的投资选择。

当然,泰国的房价也的确比国内的一线城市便宜,经济走势一直在上升,旅游业发达,这些优势并不能否认。大家还是保持理智,综合考虑自己的理财需求做决定。

就目前了解的信息,给大家三点建议:

1)真的想买,一定要去泰国实地了解情况,看好房子的周边、物业、配套等等,不要只听中介的一面之词;我其实泰国买房还没心死,可能会找机会去泰国实地看看,虽然大环境已经这样了,但说不定个别楼盘还有可能捡漏,或者再了解下其他城市。

2)泰国也不是海外置业的唯一选择,真想海外置业,可以多看看再说,又不着急。

3)多赚钱,多存钱,手上有个几百上千万的流动资金,就别听我瞎扯,心情好买啥都行:)