本文系融360专栏作者“老南读财”原创作品,仅代表作者个人观点,不代表融360官方立场,转载请联系作者授权。

最近石榴叔一直在说房子,这并不奇怪,因为出门吃个饭,耳朵都不用竖很高,就能听到两个熟悉的话题,房子、股票。

今天 石榴叔想说

这两天又有几条关于房子的新闻。

1、南京有多个楼盘,包括之前声称河西唯一3成首付的恒盛金陵湾都改成5成首付。

2、南京两大银行对于离婚贷款者不予通过!都提出了相应的时间限制!中国银行对近期离婚的不予贷款,至少六个月以上,离婚一年内的要进行综合评估;民生银行对离婚一年内的暂停贷款。

3、加息有可能进入倒计时。

提首付是不是穷人为难穷人?

楼市调控一轮又一轮,有时候真的要重复那句话:“穷限制了你的想象力”。

当下,3成首付买新房几乎做梦,5成是普遍情况,8成千万别奇怪,开发商甚至有办法逼你全款,比如前段时间南京某楼盘,能以征信报告不允许出现消费贷唯有,拒绝贷款。

首付款比例提高,意味着什么?比如说原来100万的房子,首付只要30万,现在要50万,很显然这会让部分买房人不可承受,购房人数的减少,可以暂缓房价上涨的速度。表面目的是抑制房价过快上涨,压缩了购房杠杆,然而事实并不是这样。

当下,“买到就是赚到”的诱惑力让很多人根本不去考虑超高首付带来的高投资成本压力,这个账石榴叔之前已经算过了。另一种人真的是刚需,但一旦有了“这趟车不上就永远上不了”的心态,在变动的房产政策面前,就会无法左右自己的命运,伪中产秒变真屌丝。

如果你是投资,我也不劝你什么“房住不炒”的政策基调,就问你两句话,有没有这么多闲钱,就这么肯定房价还能一飞冲天?

别忘了人生四大悲,炒股变成股东,炒房变成房东,泡妞变成老公,贪官财产充公!

下面是重点。对于刚需人群,尤其无贷记录,又是首套房的,真的不要急着上车,在当前形势下,要仔细分析自己能够承担首付和未来每月的还款额,最大倍数放大杠杆,毕竟30%的机会只有一次,可以撬动近3倍的杠杆。

当二手房价下跌之后,当前部分看似划算的新房,也就渐渐失去价格优势。退一步,核心区域的二手房价格并不离谱,而且开发很成熟。

加息究竟对买房人影响多大?

就在几天前,中国人民银行金融研究所所长孙国峰在一个金融峰会上,发表了一番重要的讲话,相对明确的表达出对长期低利率环境的警告以及货币政策正常化的建议。

次日路透社就发文称,中国央行专家警告央行低利率政策时间过长。

这是否意味着中国低利率时代即将结束?明年可能也要考虑加息?虽然谁也不能给出一个明确的答案,但加息毕竟是抑制资产泡沫最有效的手段,屡试不爽,特别是房地产泡沫。

早在年初,央妈就通过降低货币供应量的增长速度,给市场发出信号,7月份更是在全国金融工作会议上,定调未来5年的货币政策——稳健。很快楼市就看到立竿见影的变化,利率上浮,放款周期延长,甚至有些银行暂停放款。

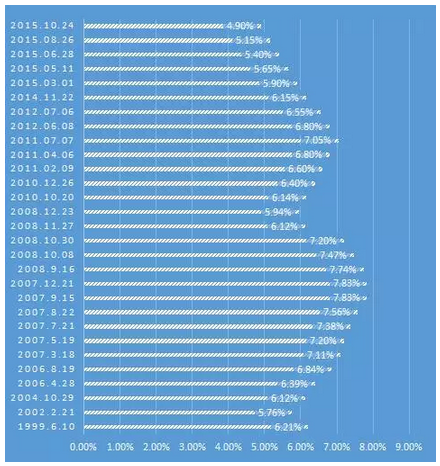

上图是最近18年贷款利率的波动。没错,最近一次贷款利率的调整还是2015年10月。最可怕的是,一旦进入加息通道,一发不可收拾。

别忘了,很多人可是息上加息。

举个例子,房贷200万,20年周期,以上浮15%利率买房,一旦基准利率上调0.25%,每月还款从13870元增加到14238元,总利息要多支出8万。

虽然不会导致家庭生活水平的直线下降,但周末要少出去吃一顿吧,这还仅仅是加一次息带来的影响。

有时候想想,09年四万亿救市时候7折利率买房……请问哪里有后悔药卖,我就要一颗。

今天这篇废话 石榴叔想说

石榴叔只想强调一点。当下这个世道,无论你出于什么原因买房,一定要理性判断,不要干超出能力范围太多的事情。

金融市场,尾数逢8的年份都是不太平的。

将花呗额度提升至5万的最全攻略,关注:融360财秘,回复“7”获取。