“共享经济”的光环下,衍生了很多新行业。从去年火了一年的共享单车、到后起新秀共享充电宝,再到新概念,共享衣橱、共享首饰、共享储物柜等等,一夜之间生活中的所触及之物,似乎都开始共享了。

在这些共享经济新名词之下,我们能看到一个熟悉且出现多次的身影:芝麻信用

以共享单车为例:3月16日,ofo宣布在上海地区,芝麻信用分达到650可免押金;3月22日,小蓝单车宣布芝麻信用分700以上可免押金;永安行600分即可将免押金使用。

除了共享单车,“穿、住、行”等方面的共享服务也与芝麻信用开展合作。共享租衣品牌衣二三近日宣布,芝麻信用分650以上可享受免押金租服饰。小猪、蚂蚁、木鸟短租和途家等早已推出了类似模式,芝麻信用分达到600以上即可免押金。长租公寓平台如,相寓和优客逸家的免押金额度则分别是600与650分。一嗨租车和神州租车是650分以上即可申请免押金租车。

除此之外,可以免租的还有雨伞、玩具、酒店、图书等等。

芝麻信用是蚂蚁金服旗下的第三方征信机构, 2015年起,芝麻信用被允许进行个人征信业务准备工作,直接接入我们的生活。并且在“润物细无声一般”的影响着我们的生活。

在共享经济环境下供应者与需求者大都为陌生人,当通过互联网将线上线下的交易结合起来,但是怎样才能建立起彼此之间的信任?

所有权向使用权转移,难道只能用押金?

从共享经济的特征来看,其本质是弱化所有权,强化使用权。在共享单车在实践的早期,采用“押金模式”以避免人为的破坏造成的损失。但是,共享经济时代产生的共享单车应该是具有网络平台、大数据等互联网思维的。

“押金”仍是传统经济的手段和方法,这好比是一个由共享经济思维驱动的“大脑”,却还是高度依赖“押金”这一传统经济的“大腿”来发展。

信用积分是当前颇受市场认可的信用评级的重要手段之一。到目前为止,共享单车以引进芝麻信用的积分机制,确实有效解决了共享单车发展的核心问题。

共享单车“押金模式”表面上是共享单车企业的商业模式创新带来的隐患,但实际上折射是共享单车发展的核心困境,即产权中的所有权和使用权分离带来了特殊控制权新的挑战。这个时候,“信用模式”成了破解共享单车问题的好办法,实现一个多赢的局面。

芝麻信用,拆掉“押金”门槛

传统模式下,企业只能依靠收取“押金”来制约用户行为,控制风险,但押金模式交易成本高、用户体验差,收多了用户不愿意,收少了无法覆盖风险。并且租赁业务,因为无人监管的问题,产品的破损情况无法控制。遇到不在乎押金的用户,制约作用更是难以生效。

信用体系的引入能有效解决这两个核心问题。一方面,交易双方根据信用分就能简单筛选出更好的商家或服务对象,迅速建立起信任,提升交易效率,优化资源配置,降低交易成本;另一方面,每一次规范使用能积累信用,而每一次“违规”也会影响信用,不良行为将会造成长久影响。

目前,芝麻信用已经接入生活的方方面面。今年3月,芝麻信用发布的《全国城市信用免押服务报告》,全国381个城市已经开启信用免押服务,近2000万人已经享受过免押金的服务,合计免除押金已经超过150亿元。

芝麻信用接入酒店,免去了押金、查房等环节,将用户的入住时间由平均十几分钟下降到45秒,退房时间由平均4、5分钟下降到18秒。而共享单车领域的免押金将新用户开通时间由平均10分钟下降到1分钟。

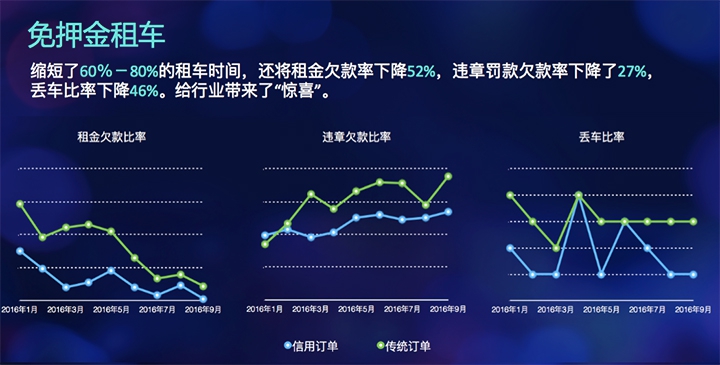

在租车方面,芝麻信用还改善了用户欠租金、租车期间发生违章却不及时处理,甚至车辆丢失的问题。数据显示,引入芝麻信用后,行业租金欠款率下降52%,违章罚款欠款率下降了27%,丢车比率下降46%。

信用体系带来的便利,不止是解决了押金问题,比如芝麻信用700分以上还可申请新加坡签证,不用再提交资产证明、在职证明或者户口本等复杂资料。750分以上就可以申请卢森堡签证,由于卢森堡是申根国家,所以持该国签证可在欧洲26个申根国家通行。

新消费时代,给人们生活带来巨大改变的同时,人们对消费体验的要求也越来越高。信用提的构建或许恰能解决我们生活中面对的各种各样的痛点。

芝麻信用总经理胡滔表示:“信用将渗入到生活的方方面面。未来10年,中国的城市都将成为信用城市,“信用+”是下一个10年最大的红利。”

共享经济其实就是信用经济

如何衡量一个人的信用,是个颇为复杂的命题。在信用体系发展最为成熟的美国,92%的群体有自己的信用数据,这些数据大多来自于他们的金融生活。在中国,信用体系的覆盖度大约为35%。

有意思的是,由于互联网大数据的产生,中国社会诚信体系的建设正在呈现出比美国更多元的态势。金融只是社会生活的一个方面,除了测度金融信用,通过互联网大数据能测度一个人在社交平台的的信息和数据,也是一个很好的参考依据。

我们用的最多的“芝麻分”是芝麻信用的个人征信产品,在用户授权的情况下,把基本信息、注册信息、兴趣偏好、支付和资金、人脉关系、黑名单信息、外部应用等征信对象特征的数据,输入到五个信用维度中,包括信用历史、身份特质、履约能力、行为偏好和人脉关系,每一维度代表征信对象的某一信用特征。

芝麻信用的数据来源非常广泛,包括阿里巴巴的电商数据、蚂蚁金服的互联网金融数据、公共机构及合作伙伴数据、用户上传数据等。

这些年开始横空出世的“共享经济”并随之衍生出可共享的各行各业,无疑为芝麻信用提供了“催熟”的生态环境。

共享经济与信用体系相辅相成,所以如何构建共享经济世界中的信任感,是其成功商业化需要解决的可行性基础问题。在国外,成熟的个人信用体系是确保安全的基础,比如美国的FICO。

芝麻信用诞生之初,蚂蚁金服总裁井贤栋曾表示,“芝麻信用将是对传统征信良好、差异化的补充,积极推动社会信用体系的建设。”

征信建设将有力推动人与人之间信任感的增强,而信任恰恰是共享经济的基石。试想,如果没有彼此的信任,我们还能在共享中受益吗?

“共享文明”如何养成?莎士比亚有一名言:城市即人。公众作为共享经济的参与者和受益者,每个人都应该身体力行

每个人都应该身体力行成为共享单车的呵护者和维护者,展现城市公民的文明形象。共享企业可采用共享信用分约束用户,同时强化信用互联共享,从技术创新、加强管理等方面入手,用优质服务、规范管理助推公众提升文明素质、养成共享文明,从而促进共享经济持续发展。

【本文来自私募通新闻源,如需转载请在文中注明来源:私募通(微信ID:pedata)及作者名字。看完这篇还不够?赶快扫码关注私募通微信公众号。】更多私募股权数据内容欢迎搜索关注微信公众号:私募通(pedata) 扫一扫 关注私募通

扫一扫 关注私募通