文/小明你还好吗

(本文系作者授权发布首发作品,未经网贷之家允许,不得转载,违者必究)

“猛然间,万达成了家玩文化的啦!”2016年万达工作总结大会上,王健林对文化领域的新成就颇为满意。数据显示2016年万达文化板块收入超过万达整体收入四分之一。

而在2017年上班第一天,画风突变。王健林点名旗下网络、金融业务,“网络公司要有突破,金融公司业务应尽快落定”。2016年金融、网络业务完成任务,并没有拉集团后腿,但王健林似乎并不满意。

不仅万达,多元发展、跨界互金是地产大佬们近几年最常谈的话题。带着原本的成功光环和资本积累,描绘着“全牌照”宏图梦,一举一动,备受关注。实际进展,并没有逐个遂愿。

地产商布局金融一览

跨界的万达最近让王健林“头疼”

万达的跨界转型,整体的思路是非常清晰的。基于商业地产,万达欲先从商业服务突破,其次是文化(电影、体育、旅游等),再次是金融和电子商务。亦步亦趋,协同紧密。金融的服务条线有三条,一是针对万达商业广场的客户群体,二是广场商户,三是供应链金融服务,包括核心企业上下游的商业保理服务等。万达的金融蓝图比谁都想的都美。

跨界融合,区分看有两条可行路径:一是兼并收购,撬动专业人和单位,地产们的杠杆则是雄厚的资本。不过,往往还需要自身有开放的姿态和足够的吸引力;二则是亲力亲为,另起炉灶,这就很考验自身精力。

万达的姿态,属“两条腿走路”。并购AMC、卡麦克、欧典院线,瑞士盈方体育营销公司以及旅行社,使其染指的业务一举上升到行业领先规模。通过“买买买”,万达尝到了不少的甜头。当然,也要肯定背后的眼光和管理能力。

但另一个更具战略意义的战场——商业管理、金融、电商,万达却是在亲力亲为。金融的牌照门槛可用钱解决,但万达转型的目的和思路,决定了万达需要亲自上阵。因为基于地产实体衍生的商业服务、金融及电商化服务,万达想要的商业模型想买也无处可买,万达的转型,需要系列创新的支撑。

但万达的金融之路,走的并不顺利。原本在2014年万达就想拿下金融全牌照,但至今还是个梦。2016年初万达才获网络信贷营业执照,7月,才推出网络贷款产品。

除了牌照比预想来的晚,在互联网领域的产品,也受到了媒体质疑。旗下快钱产品被曝涉嫌自融,飞凡电商(主要针对O2O)过度依赖万达、APP涉嫌刷数据,2015年推出的50亿的众筹项目也被外界指责了自融嫌疑。

面对质疑万达至今没有给外界一个交代。不过最近要让王健林更头疼另一件事。最近,万达电商和金融板块高薪请来的多位业界有影响力的高管,相继离开万达。

祸不单行,“外援”也已经倒戈,2016年7月,工商资料显示腾讯和百度已经从万达电商退出,强强联合的“腾百万”只剩“一万”。

“万达只有一个大脑,那就是王健林。”这是外界对万达的看法。王健林的个人色彩,已结内化为万达的文化基因。万达的管理“哲学”,内容可圈可点,赢得不少瞻仰。但要在电商、互金分食。万达需要认真思考的是:

1、对互联网思维的理解是否过于初浅?2015年6月在一次公开演讲中王健林对所谓互联网思维嗤之以鼻,“互联网只是工具”。但在使用工具的同时,万达是否具备用户为中心,为极致效率死磕的工匠精神?

2、“万达管理哲学”遇到互联网会不会不适?《万达哲学》去年全球四种语言发行127万册,2018年万达还会推出《万达管理》,2016年工作总结大会上,谈到企业管理的“对外输出”成果,王健林表现的颇为满意。

据说,万达强执行力的背后是刚性的KPI业绩考核,万达从来不等人,不行就换。

但互联网的产品,需要快速迭代,不免重复试错。具有创新创意的产品,不是KPI规定出来的,而是要经过了解需求的产品经理设计,再经由技术员打磨出来的。相比擅长做产品的网易丁磊就对产品极具“耐心”,网易内部有一句话,“多拖一下,丁老板的要求多拖一下,他隔天就忘了”。此外,互联网单位的扁平、柔性化的特点万达也并不具备。

而看到最近互联网板块的人事地震和外界议论,“万达管理哲学”不该反思吗?

当然,以上两点,不是针对万达,而是针对包括下面讨论以及所有跨进互金的传统企业。

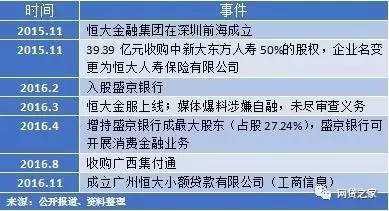

万达金融领域的大事记

激进的恒大在金融遭遇了风险

跨界金融,恒大的吃相与万达颇为相似——狂揽牌照。2017年恒大目标实现参股、控股金融全牌照。

同万达明显区别的是,恒大的跨界多元化业务并不具有相关性。恒大的每个版块相对独立,难以同原有业务协同。以万达商业地产的体量和入口,还能对金融、电商业务提供相当的支撑,恒大则没有这个便利。

在地产业务中,表现激进的恒大最终取得了骄人的成绩。而跨界到金融,激进的恒大还没有收获到预想的成果,同时还惹上不少风险。

恒大金融的排头兵是恒大人寿,但在拉锯一年多的万宝之争中被监管层训为“害人妖精”。随后许家印强调新的一年要调整业务的产品结构,把风险保障型和长期储蓄型原保费占比提上去,减少万能险带来的风险。

此外,恒大的互联网金融平台恒大金服一上线也因为涉嫌自融饱受指责。而至今是否转好?笔者体验恒大金服来看,关键信息不披露、模糊处理,用户界面不友好,缺乏有效的互动渠道。很多方面,恒大的互金平台犯的是同万达类似的问题。

“绝不允许恒大金融成为恒大的融资平台。”这是许家印在2017年度工作会议的承诺。这一句承诺,不知何时真正兑现。

恒大金融领域大事记

地产大佬都有个“金融梦”

更早的2013年,万科便入股徽商银行,但此后,与恒大、万达、绿地积极获取金融牌照和资源的地产商等相比,万科在金融领域布局的步伐并不算快。不过,在2016年8月以第一大股东身份进入鹏金所,大踏步进军网贷行业。

按照万科“城市配套服务商”的新定位,社区金融是其探索的荒地,相比较其他地产商的金融格局,万科的确落后太多。不过,社区金融有太多场景,这会是互金、网贷的长袖善舞之地。而鹏金所是专注中小微企业做供应链融资服务,这里存在着和住宅社区服务商的结合空间。表面上慢几拍的万科,也许比谁都更有心机。

低调的绿地,金融布局上最全面;而且论摆脱地产身份的进度,也最领先。2011年,绿地便开始涉足金融行业,组建了全资子公司绿地金融控股集团,2016年上半年绿地金融实现利润超过17.59亿元,占整个绿地控股总利润近半。2015年5月成立绿地金服,进军互金。看整个全金融布局,绿地也是最完善的。

绿地金融大事记

还有佳兆业。2016年7月刚从危机中纾缓过来的佳兆业就上线了互金平台佳兆业金服。早在2012年就涉足小贷(富昌小额贷款公司)业务,或许因为债务“黑天鹅”事件,布局金融节奏被中断。刚从危机走出,转眼间在金融似乎要重新发力。但如今,监管对互金行业的限制重重,尤其对自融越加敏感,擅长的资本运作的佳兆业,金融的再布局需要更加审慎。

强势的地产商难圆的“金融梦”

千亿规模的地产大佬在互金的江湖纷纷露出了身影。不得不承认这群“野蛮人”有着一定优势,品牌效益和雄厚资本,甚至还有地产业务的资源配合。而现在看除了揽牌照的阔气让人瞠目结舌,实际落地的工作和产品并不扎实,来自外界的媒体和用户的声音更多是质疑。

如果说买买买还是一个备选项,但是以地产商的意图和“身段”,也不太容易达到目的。

地产大佬们普遍都有着“大金融”的梦,还有所谓“社区金融”也是个新概念,有的甚至在打造独立于主营业务的金融板块,这些都没有成熟的模式和先例。

原始地产商的成功光环也容易让其固步自封。老一派实体企业家的行事作风和惯性思维,并不一定适合新型的产业,万达的最新人事动荡就是佐证。这个问题才是核心所在,不过,至今未见地产商们调整自己的姿态。

欢迎大家踊跃来稿。

将您的文章发送至:

editor@wangdaizhijia.com

也许你的文章就会出现在这里!

来源 | 网贷之家专栏

声明 | 登载文章内容仅供传递信息,不构成投资建议,转载请注明来源网贷之家。

>推荐阅读

为什么说集团化经营会是P2P的出路之一?

▪