上市公司利用闲置资金投资理财已是个老生常谈的问题,上市公司一般通过银行、信托购买保本或保本浮动类产品获取固定收益,2015年也出现过一批股神上市公司在二级市场获取不俗成绩。

那么,有没有听说过上市公司购买P2P网贷产品呢?主板上市公司精达股份(600577.SH)恐怕是第一个吃螃蟹的。网贷之家发现,精达股份2016年的年报披露,其购买了P2P网贷平台“精融汇”的车抵贷、赎楼贷、精英贷、益汇金等合计9620万元的产品,而更有意思的是,精达股份即是精融汇的实际控制人。

宣传保险保障 实则关联担保

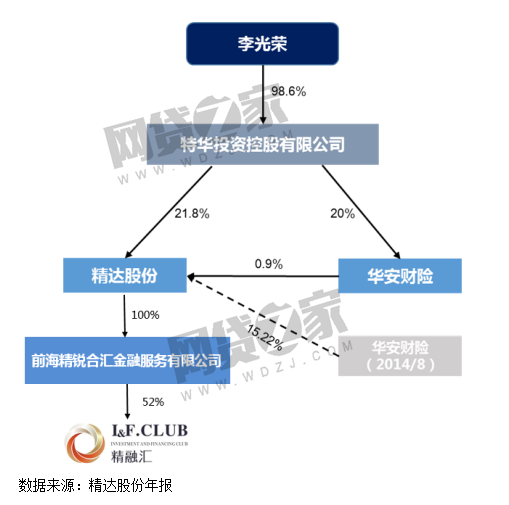

精融汇的运营主体为深圳市前海精融汇金融服务有限公司,是由精达股份控股子公司精锐合汇出资设立的全资子公司,也就是说精融汇的实际控制人即上市公司精达股份。精达股份的主营业务是电磁线、裸铜线、电线电缆及拉丝模具的制造与销售。在2015年互联网+的热潮下,精达股份向新兴产业布局,其一是上线了精达电商,其二就是上线了P2P平台精融汇。当时,精达股份受到资本市场的追捧,2015年上半年的涨幅一度达到250%。

作为P2P平台,精融汇的特色是与保险公司的深度合作。官网显示“精融汇首创互联网投融资平台与保险公司合作的行业先河。所有投资本息均由保险公司本息全额担保。当借款人发生逾期时, 由保险公司对投资人进行全额赔付与代偿,确保投资人的本息不受损失。”据悉,精融汇引入了战略合作方华安财险提供本息担保,每个产品都签订了货币债务履约保证保险单。

不过,所谓的战略合作方即华安财险与精达股份还有着千丝万缕的关系。早在2010年8月19 日,华安财险就受让了广州市特华投资管理有限公司持有的精达股份5400万股股份,直至2014年8月,华安财险一直是精达股份的大股东。2015年4月华安财险又将股份转让给了其他关联方,持股比例下降到0.99%。虽然华安财险持股比例大幅下降,但精达股份和华安财险的第一大股东均为渤海信托董事长、华安财产保险公司董事长李光荣,故两家公司属于关联方。所以,精融汇的标的由华安财险提供本息全额担保,属于关联方担保。

在近期被报道的北京网贷平台整改要求中,明确提出不得“直接承诺保本保息,如在官网、app、协议等渠道中承诺保本保息,承诺代偿等”、不得“与平台公司为实际同一控制人的担保机构或保险公司合作提供担保或承诺保本保息”。精融汇是注册在深圳的公司,深圳网贷平台的整改要求并未曝光,但不排除深圳和北京整改要求的口径一致。如果李光荣为两家公司的实际控制人,精融汇在政策合规上存有疑问。

关联交易与担保 说不清的三角利益

精达股份的年报显示,2016年精融汇全年成交量超过14亿元,根据网贷之家获取的数据,在剔除债权转让交易后得出精融汇的原始项目成交量为4亿元。而2016年10月20日至2016年年底,精达股份购买的车抵贷、赎楼贷、精英贷、益汇金等原始项目产品合计9620万元,可见这阶段精达股份在精融汇上的投资占平台总成交的比例较大。

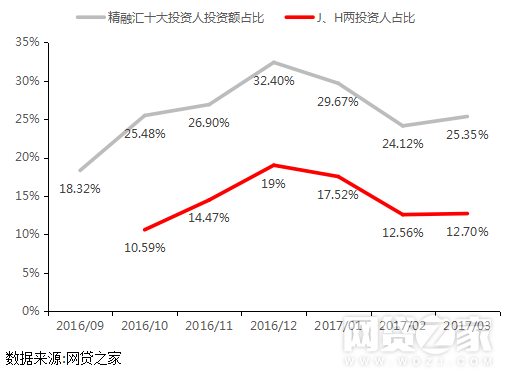

网贷之家的数据显示,自2016年10月份起,精融汇平台的投资金额集中度开始上升,根据数据匹配,其中新增的两位投资人j***c和h***r应该与精达股份有关。自从去年10月j和r两位投资人出现之后,精融汇的投资金额集中度迅速上升并于去年12月达到巅峰,前十大投资人的投资金占到整个平台的32.4%。而进入2017年,精融汇的投资金额集中度出现明显下降,应该是部分产品到期所致。

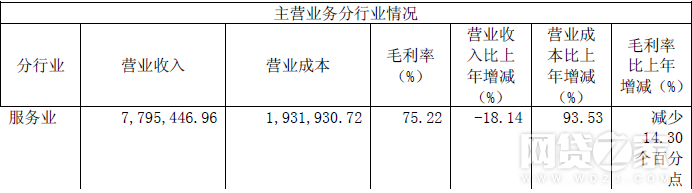

此外,精达股份年报还披露了所投精融汇产品的借款人违约情况。2016年末,精达股份新增应收赔偿款1012.3万元,此应收赔偿款系应收华安财产保险股份有限公司款项,是2016年12月子公司精融合汇运营的“精融汇”P2P平台借款人未能偿还借款,因借款人购买了华安财产保险股份有限公司的“货币债务履约保证保险单”所形成的应收款项。 所以,2016年华安保险承担贷款人违约的兑付金额或超过1000万元。值得注意的是,年报显示精达股份服务业包括电商和金融服务,即精达电商和“精融汇”,而2016年精达股份服务业收入仅779.5万元。由此可见,精融汇收入尚不及平台的违约借款金额。

事实上,精达股份购买旗下P2P平台精融汇的产品显然涉嫌关联交易,其背后存在着精达股份与前海精融汇、华安财险的三角利益问题。

第一,精达股份购买旗下平台产品,是否存在为平台刷量做大规模的动机;

第二,当债务人违约之后,相比其他投资人,精达股份是不是享受优先受偿权;

第三,据精达股份年报,精融汇的运营主体深圳市前海精融汇金融服务有限公司被纳入合并报表,精融汇的营收和利润显然会受到精达股份购买旗下产品的影响,这在财务上如何体现和区分;

第四,华安财险为精融汇关联方,是否存在核保过程中开绿灯、无条件担保的道德风险;

更加值得注意的是,精达股份认为购买精融汇产品符合董事会通过的《关于延长使用自有资金进行投资理财期限决议》(下称“决议”)。而该决议指出精达股份使用自有资金进行投资理财“仅限于银行保本理财产品、保本信托类产品、委托贷款及银行票据置换业务,严禁进行二级市场股票投资等非保本类风险性投资。”P2P产品显然不在上述可投资产品的范围内,虽然精融汇的产品有华安财险的担保,但明显有不符合决议之嫌。而精达股份的“投资理财”实质上是通过P2P平台对借款人进行放贷,目前上市公司一般通过“委托贷款”模式向各类贷款人放贷,以P2P为渠道的放贷模式是否合法合规?

P2P对接企业、机构资金或可期

虽然精达股份购买旗下平台精融汇的产品存在涉嫌关联担保和关联交易等合规问题,但这无疑为我们打开了一个想象:未来,P2P会不会成为一些企业的资产配置标的?

事实上,一些平台已经开始对接金融机构和企业的理财资金,在国外,机构资金也成为网贷领域的重要甚至主要资金来源。

不过就短期而言,由于网贷行业仍处于合规整顿阶段,机构资金特别是上市公司投资P2P网贷还无规定可循。但从长远来看,如果行业清理整顿完毕且日益规范,相关投资人制度规范的推出,企业、金融机构对于P2P的配置需求可能会越发明朗化。