上周,某银行打电话过来推销该行推出的“e招贷”现金分期。

大意是说笔者的信用卡还款记录良好,非常靠谱,所以才有资格接到电话、人工办理这个现金分期业务,并享受手续费5折的优惠。

仔细了解了一下该业务的内容:

-30万现金

-分24期等额本金还款,每期还本金12500

-月手续费率0.75%,5折优惠,那就是0.375%,每月手续费1125元

这样算下来,借30万,每月还款=12500+1125=13625元,总的手续费(实际上就是利息)是27000元。

那么问题来了,这个现金分期合不合算?该不该要?要的话,1分钟后就到账。

要还是不要,关键要考虑两个因素:

1、30万拿到手,有没有地方去用,可以有多大的回报?

2、对应的,这30万的实际成本是多少,是否划算?

假设,拿着这30万,笔者以获得至少12%的年化回报。

那么接下来,就要看实际的资金成本到底有多高?

现金分期的名义利率

有些人可能会简单地把月手续费率*12,来计算年化利率。

如本例中,那就是0.375%*12=4.5%

看着很低哦。

实则不然,因为你没有考虑实际能够动用的本金并没有30万,而是每月减少的。如果不是等额本金还款,而是到期一次性还本,手续费也是到期支付,那么年化利率确实就是4.5%。

而按照等额还本金、每月支付手续费的模式,真正在手上的资金,是每月减少的。

实际的利率就要大大高于名义利率,千万别被蒙蔽了。

现金分期的实际利率

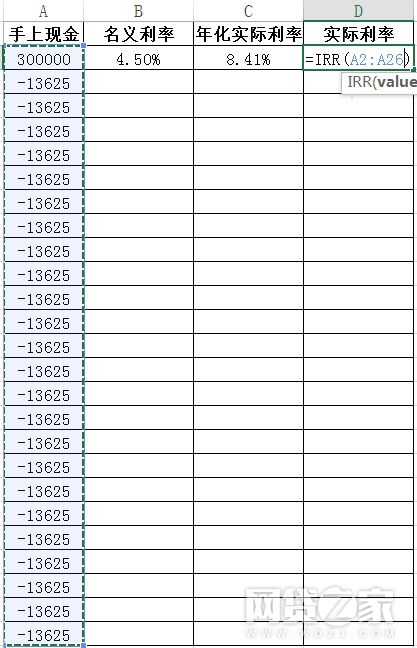

要计算现金分期的实际利率,并不难,会用excel,就能够很快算出来。

1、手上现金:在excel表格中,先输入30万的初始本金,然后输入每期还款金额-13625,一共24期。

2、实际利率:在实际利率那里,选择公式 IRR(A2:A26),并乘以24,就得到了24个月的实际利率。

3、年化实际利率:实际利率/2=8.41%

收益与成本对比与决策

12% VS 8.41%

由于有把握获得年化12%的回报,而现金分期的实际利率,因为招行打5折,只有8.41%。

因此要这30万是划算的,笔者要了这笔现金分期。

如果手续费不打折呢?

计算了一下,实际的年化利率是16.43%!

那就不能要了。但有很多朋友,不会算,以为贷了之后有的赚,那就亏了。

小结:

1、学会计算实际利率。

涉及到等额本金、等额本息还款的,普通老百姓经常是算不清楚这个实际的成本的。

有时候往往简单地看标示的名义利率,觉得划算,实际上是被银行算计了。

其实掌握计算实际年化利率的方法并不难,简单套用公式即可。

如果真觉得麻烦,不会算,有个简单的方法:

实际年化利率=名义年化利率*2-1

比如上面的例子,名义利率4.5%,按简化公式的话,就可以大略知道实际的利率:

4.5%*2-1=8%

与用excel的IRR公式算出来的8.41%,还算接近。

2、不鼓励借款投资。

要说明的是,上面仅仅是举例,并不建议贷款投资。

而是说,是否贷款,要考虑拿了钱产生的回报,这个回报,不一定是投资收益,例如拿去购车、旅游,也是一种回报,心理上会有个定价。

同时,因为有了这笔款项,避免了你不得不中途退出某些投资,也相当于获得了收益。