自共享滴滴出行、单车火了之后。共享式经济仿佛了互联网新的风口?一块人人想要分一块的“肥肉”。从共享汽车,到充电宝,再到篮球和雨伞,再到最近的共享手机。那些坑爹的共享经济已被玩坏,这些打着所谓“共享”的概念,正在以看不见的速度迅猛扩张。

请点击

目前发展的最火爆当属共享单车了吧,其中更是以摩拜,OFO发展最为迅猛,并受到风投方狂热追捧,先后获得D轮融资。

而究竟他们发展有多猛?我们下面来看一组数据:

比达最新数据显示,2017年第一季度,共享单车市场的战火持续升级,用户规模也保持快速上涨,月均增速均保持在30%左右。随着天气转暖和共享单车的广泛普及,2017年3月整体用户规模已达3012.5万人,相比2月增长了近30%,相对去年年底增长了超1倍。

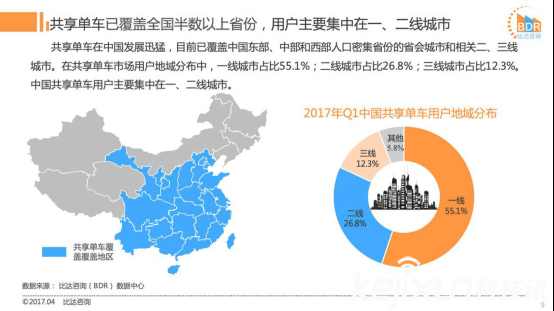

而在共享单车市场地域分布中,一线城市占比55.1%;二线城市占比26.8%;三线城市占比12.3%。中国共享单车用户主要集中在一、二线城市,占比近82%。

2017年3月,ofo的月活跃用户数达到1636.2万人,摩拜月活跃用户数为1274.4万人,ofo月活用户数领先摩拜达362万,约是摩拜的1.3倍。相比2月,ofo3月活跃用户增长率超40%、新增用户达467.9万,摩拜3月用户增长率仅为12%、新增用户为141.8万。而且,ofo2月的用户增速也高于摩拜。

以上的数据无疑不表明着,共享单车以至于共享行业在市场上被广大用户所接受以及其实用性。因此,共享行业的风口就此打开,在单车市场已经被瓜分的现状下,众人纷纷看向其他有可能性的共享行业。

就比如共享手机!据了解,所谓共享手机,一部全新的iPhone7手机才四千六百块,但是共享租赁的话则需要一年3960元,而且对于一年期满无法退还或者不想退还的人,就相当于顾客违约,将一次性扣除办理共享手机时冻结的额度,最少是信用卡中的5388的额度,比自己买一台还要多花七百呢,这真的不是在侮辱人的智商?

另外共享手机基本租期为1年,想要得到共享手机还需要提供身份证还有银行卡,还有该公司还要用提供专业软件检测消费者的信用卡是否存在还款逾期等不良记录,如果有就不能申请。这真比自己买一台还不如啊!

伪“共享”经济的特质

为什么说共享单车、共享充电宝、共享雨伞等不是共享呢?共享单车也好、共享充电宝也好、共享雨伞也好其本质就是租赁模式:这些公司拿着风投的钱、拿着我们交的押金,找到一些单车、充电宝、雨伞加工厂让他们帮我们生产产品。

很多企业缺钱的根本原因在于企业模式设计有先天缺陷,所以企业才会缺钱,如何不用自己的资金做企业,他说为什么这些企业不是共享呢?

原因在于是租赁模式:

1、这些并非共享模式,我们需要通过这些共享单车、充电宝、雨伞公司提供的APP或微信、支付宝扫码提交押金,从而获得产品使用权,而不是像滴滴出行那样,一个私家车车主只需要在滴滴出行APP申请注册成为司机,本质上是有区别的。

2、之所以称之为租赁模式在于:共享公司向设备生产工厂下单,提交产品生产需求,工厂收到订单后生产产品,生产工厂在通过共享公司将产品存放到共享公司指定的位置,而使用者通过共享公司的APP扫码提交押金使用产品,而这种租赁模式又称之为信用融资租赁

类似于共享雨伞、共享马扎、共享充电器等,这些易消耗品的购买成本较低,使用频率高,能给消费者带来的剩余较少,很难形成可持续的商业模式。一般而言,共享经济更适合于一些购买成本高、耐磨损的商品,凡是消费者剩余较小的共享经济是难以持久的。

共享经济的本质

字面意思就是:整合线下的闲散物品或服务者,让他们以较低的价格提供产品或服务。对于供给方来说,通过在特定时间内让渡物品的使用权或提供服务,来获得一定的金钱回报;对需求方而言,不直接拥有物品的所有权,而是通过租、借等共享的方式使用物品。

一是边际成本趋零的商品或服务。在经济学和金融学中,边际成本指的是每一单位新增生产的产品(或者购买的产品)带来的总成本的增量。例如长途顺风车、共享住宿,只不过把多余的车位或暂时多余的房间拿出来与他人共享,单次成本趋零。而边际成本较高的商品或服务更多是基于网络平台的新型租赁,而不是真正意义上的共享经济。

二是消费者剩余的角度。消费者剩余是指消费者消费一定数量的某种商品愿意支付的最高价格与这些商品的实际市场价格之间的差额。这是马歇尔从边际效用价值论演绎出的消费者剩余的概念。从某种意义上来说,所有商业模式能否真正成功,取决于消费者剩余的大小。

就拿私家车闲置资源共享来说,专车、快车肯定不算,而以顺路拼车为产品核心的嘀嗒拼车则属于共享经济的范畴。因为顺路拼车是车主本身就有出行计划,有人拼车使得车辆不再空车出行,实现了闲置资源的有效使用,这无疑符合共享经济的本质逻辑。事实上,最早滴滴、摩拜等公司刚刚创立时,很可能初衷也是如此,但是随着大量资本的进入,需要快速的做大规模,按照共享经济的模式去发掘大量线下的资源不容易形成规模优势,因此才渐渐偏离了共享经济的轨道,继而才大量发展专职司机,租赁或购置车辆,成为了现在这样更类似网络租车公司的角色。

共享经济的风险

就拿共享手机来说,这种模式本身就存在很多漏洞,如果有不法分子盗取或借用别人的名义租赁手机,其中的风险很难解决。同时,虽然有信用监管,但即使像信用卡这样跟银行有直接关系的产品,尚且有很多用户逾期不还甚至恶意透支套现,芝麻信用目前并没有接入个人征信系统,即便违约也不会对个人信用产生不利影响,当下信用机制很难杜绝共享手机运营中的欺诈风险。

此外,用户归还手机时,可能会归还一个旧的、有损坏的手机,或者拆除关键部件后退货。这种风险难以避免,租赁平台也很难去仔细鉴定,这部分损失就与共享单车被人为破坏一样,只能由平台自己承担损失。

除信用风险外,信息泄露危险更受外界关注。手机作为一个现代消费者人手必备的电子产品,包括照片、银行信息、文件、聊天记录等有可能通过共享模式泄露。

乐租手机客服人员表示,平台上的手机有抹除信息的功能,手机本身也可以格式化恢复出厂设置。不过,这并不意味着安全,有研究机构发现,安卓系统的系统重置或恢复出厂的功能十分不可靠,在被重置的设备上,仍然会留有大量的用户隐私数据,这给用户隐私带来巨大的风险。苹果手机有独特的安全机制,即便恢复出厂设置,也能通过App Store的账号远程锁定手机,一些黑客甚至可以通过远程控制,窥探用户的隐私。

所以,小编认为。共享模式的兴起固然是好的,它可以带给我们便利,带给我们体验更多新兴事物的选择。但过于“丰富”的共享产品广大网友还是需要多加考虑,首先这些产品本身都是有押金存在的,具分析,如共享充电宝及雨伞,其实本身所付的押金已经超越产品本身的成本了。而这些低价值的共享产品并不像汽车,具备高价值且耐损耗价值的产品。

且本身使用租赁这些廉价共享产品还需付出金钱的同时更大的代价是你的个人信息,如信用信息,身份信息等等。假设万一哪一天你所使用的APP倒闭了?关门了?有没有想过你的信息会去往何处?能否保证公司不会非法处理这些私密信息?这些信息非常精准,且可能包含你的位置。

共享经济类最值钱并不是多么新的业务模式,多么好的产品,小编认为最值钱的还是基于其用户群体的信息,当你有了庞大用户量及行为数据后,做起来都能事半功倍,就像微信也是基于原有腾讯QQ强大的用户基础和铺垫才能有如今的地位!

而往往在运营过程中,一些技术比较薄弱的创业初期公司对于用户数据保护这块非常欠缺,包括来自公司内部泄露及外部窃取的风险,这就给了犯罪份子可乘之机!造成现在地下市场上信息倒卖的生意可谓是如火如荼!

所以最后还是需要提醒大家,共享需谨慎,隐私价更高!同时那些看中这块肥肉的大佬们,不要当用户都是傻子。请提供真正有价值的共享产品,并且保护好我们的隐私!

网贷之家:燕小六