作者:面包侠

11月21日晚间,互联网金融 风险专项整治 工作领导小组办公室下发特急文件《关于立即暂停批设网络小额贷款公司的通知》 ,仅仅隔了一天之后的23日,央行及银监会将召集地方金融 办开会,现金贷 行业的严监管急速铺开。

监管指向的不仅是网络小贷牌照 问题,现金贷助贷模式 才是重点,可以预见,这是一场涉及所有现金贷平台的监管风暴。

现金贷整治内容主要是:

一是控制并整治网络小贷牌照,迎合了“金融业务必须持牌的”监管思路。

二是现金贷的业务模式,现金贷业务真正的放贷主体、资金来源是银行、信托 、P2P等各类机构,这种助贷业务 导致风险向金融机构扩散,也将被盯上。

三是利率 合规。年化36%是行业内外一直参考的规范性红线。

为什么突然暂停批设网络小贷贷款公司?为什么多部门联合召开会议?现金贷到底出了什么问题?

在如今互联网金融冲击下,各种各样变种的打插边球的现金贷平台如雨后春笋拔地而起。简单的讲,线下通过注册家皮包公司,找个偏僻的小区楼宇办公,花几千块钱搞个网站,找几个业务员印刷传单,顾些兼职人员到处发传单,在共享单车,电线杆,网吧,酒吧等等能贴小广告的地方疯狂宣传,打着“急用钱,找我们,一分钟秒批”等口号就开始进行现金贷款业务诈骗,这种平台叫做野鸡平台。

而这些有借款需求的人大多数都是刚毕业的大学生或者在校生,对现金贷金融知识一知半解。业务员一上来就说:“同学兄弟,需要贷款吗,不要利息的,签个借款协议,留个电话地址,身份证信息,就可以贷款”。短短一句诱人的话,钱就到手了。

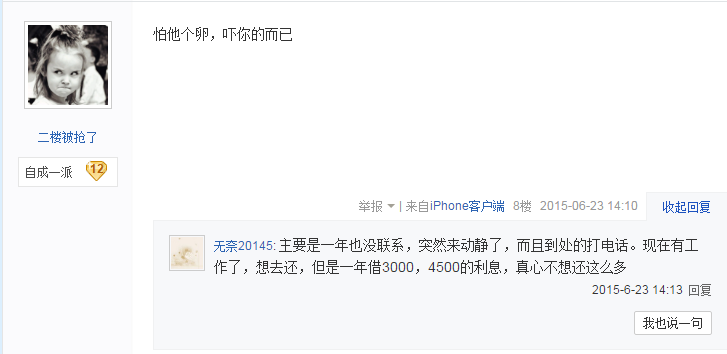

2015年,白某玩的特好的一朋友,突然有天找到他说我身份证掉了,最近没钱用,用你身份证去贷贷红网站帮我带个几千块钱周转下,到时有钱了还你。因为朋友交情,二话没说就把自己电话身份证信息注册到了这家贷贷红的现金贷平台,成功借到一笔3000元的6个月分期贷款。

然而,噩梦就这样开始,这位朋友在很多这种不正规的野鸡平台进行借钱,拆东墙补西墙。发现借的钱手续费3%,扣除后实际借款金额2910元。然而借款协议上压根就没有具体说明费率,简单描述收取一定手续费,套路才刚开始,借款期限到了之后,朋友并没有还钱,后面莫名的消失了。百度贷贷红相关信息,原来和这位朋友类似的借钱经历大有人在。

不难发现,这贷贷红的贷款平台,对借款人借钱到期不电话提醒,而是采取长时间后再进行催收,白某的朋友也是,两年后才打电话来催收,欠的钱和利息已经达到1万5千多元,利息远远超过法定规定借款利率的界线。而借款人不还钱,通过电话恐吓等手段,要借款人承担各种奇葩费用。

通过这些信息发现,很多野鸡现金贷平台通过各种社交软件,比如在一些股票,彩票、红包群等等具有赌博行为的人通过群发消息,向这部分急需钱的人放贷。

像贷贷红这类的高利贷现金贷款平台不计其数,做业务通过线上线下各种社交平台等发小广告,进行违法商业活动。没有相关部门批准设立的网络小贷公司合法经营贷款资质,通过掩耳盗铃进行包装圈钱游戏,捞一笔就跑,平台多了形成灰色业务链,高风险,高利率,暴力催收赚钱生意也就浮出水面。

不可否认,“现金贷”能够解需求者燃眉之急。然而,其中滋生的乱象危害社会,尤其遭人诟病的是“现金贷”暗藏畸高利率。虽说有些放贷机构宣称“低利息”甚至“零利息”,可名目繁多的服务费、运营费、逾期费、滞纳金等折算下来,利率水平往往可达400%甚至600%。此外,粗放经营模式下坏账率居高不下,对借款人突破法律底线的暴力催收,都搅扰着正常的金融秩序,给社会安定造成了不良影响。

笔者认为,一个不正规的业务滋生,往往背后折射出来的是一个社会安全问题,没有相关法律法规的约束,社会信用体系建设不完善等等。

这些血淋淋的真实事件背后,无论是这些圈钱的人,借款的人,受害的人等等,背后折射出来的是公民法律道德意识薄弱,风险教育普及薄弱。知法懂法的法制社会存在众多问题,一个安全的法制社会环境任重而道远。