自2015年险资举牌现象发端,万能险这一名词开始为人熟知。近日,前海人寿万能险新业务遭叫停后,万能险再次成为行业关注对象。

本周,小新在新三板论坛的“每周分享”中与群友讨论了有关“万能险”的内容。

万能险是什么?

万能险其实是人寿险下的一种。根据保监会的定义,万能险是包含投资和保障两大功能的人身险产品。投保人将保费交到保险公司后会分别进入两个账户,一部分进入风险保障账户用于保障,另一部分进入投资账户用于投资。

其中,保障额度和投资额度的设置主动权在投保人手中,可根据不同时期的需求进行调节,投资账户的资金由保险公司代为投资,投资利益上不封顶,下设最低保障利率。

万能险的收益情况与保险企业的业绩、投资收益情况紧密挂钩。如果险企业绩不好,万能险的收益率就难达预期。

为什么说万能险“万能”?

因为你可以任意调整保额、缴费期、以及保障费用和投资费用之间的比例,还可以支取。

1.缴费灵活。投保人可以任意选择变更交费期,可在未来收入发生变化时缓缴或停缴保费,也可过三五年或更长时间后再继续补缴保费,还可一次或多次追加保费。

2.保额可调整。投保人可以在一定范围内自主选择,或随时变更基本保额从而满足对保障投资的不同需求。

3.保单账户价值领取方便。投保人可随时领取保单价值金额。

万能险何以成为保险翘楚?

答案自然是收益率。

尤其是在2015年2月16日,保监会放开了万能型人身险的利率管制(此前万能险预定利率上限为2.5%)后,万能险利率就一路走高,目前多在6%-7%,远远超过银行同期理财产品利率,也更受投资者欢迎。

万能险有多大能量?

万能险它为了取得高回报在股市买买买,大量万能险流入A股市场。支撑险企在A股大批扫货、举牌的重要资金来源,就是各自发行的万能险产品。

保监会发布的数据显示,今年前7个月,全国保险机构资金运用情况余额为125638亿元,较年初增长12.38%。其中,股票和证券投资基金17232亿元,占比13.72%。

今年以来,市场上七大保险系最为活跃,依次是:宝能系(前海人寿)、安邦系、恒大系、华夏人寿、生命系、阳光人寿系、百年人寿系。

最新中报数据显示,这7大保险资金目前共持有73只A股,总持股198亿股,持股市值高达2841亿元。

为什么万能险会被保监会查水表呢?

纵观险资江湖,梳理各大险资的举牌路径,主要是通过万能险和结构化产品进行杠杆举牌。万能险本质上是利用长短期资金的期限错配形成的资金池,容易引发流动性风险。

险企通过万能险产品,把实际久期为一年的资金投入到久期长至几年到几十年的长期股权投资,保险公司资产端久期远远小于负债端。实际发生的投资现金流入仅为被投资公司的现金分红,短钱长配为保险公司带来了现金流压力。

为了保住稳定的现金流,举牌的险资公司必须在下一年出售更多的万能险,以保费收入兑付上一年的退保。

案例:前海人寿

今年1-10月,前海人寿原保险保费收入178.14 亿元,保户投资款新增交费721.43 亿元,合计保费收入899.57亿元,后者正是以万能险等业务形态计入的保费收入,万能险在前海人寿业务占比超过80%。而去年同期该公司保户投资款新增交费481.5 亿元,同比增幅近50%。

如此业务链条之下,在A股举牌的险企有可能面临较大资产负债错配风险、流动性风险、利差损风险、偿付能力风险。

正是是注意到这种风险,保监会今年初便出台了规定,对中短存续期产品进行规范约束。接着,保监会再次向相关机构下发两份征求意见稿,对中短存续期产品额度计算方法、保险金额、万能险帐户管理、退保费设定、预定利率、年金保险形态等多主面,均做出重大调整。

这是为了强调保险公司的保险保障功能,防止成为变相理财产品。

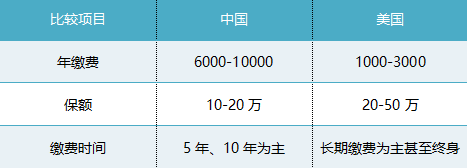

国内的万能险跟美国的有什么区别?

万能险是美国在1979年发明的险种,那时的美国处在高通胀、高利率的经济环境中,发明这一险种是为了防止保险公司收入的下滑。万能险有传统保险的保障功能,保单的现金价值可以随利率变化而变化,能在一定程度上抵御通货膨胀,加上缴费灵活等一系列优点,一经推出就广受青睐。2000年,万能险进入中国,之后就一直呈爆发式增长。

美国的万能险叫Universal Life,其主体是一个保障合同,只是给客户提供了更加透明的交易结构和灵活的财务安排,让客户用一个合同可以解决定期寿险和终身寿险两份保单,还可以根据自己的财务情况灵活规划保费支出。

美国的万能的保额保费比高,充分体现了保险的功能。其次,无论是业务员还是客户到了一定的水平,懂得如何运用万能险的“灵活”来规划自己得保费支出和保险计划。但这些到了中国,这些优点基本上都没有了,保额保费比大幅度降低、保费前置、基本成了硬性期缴、投资功能过度放大。

最适合投资万能险的是哪种人?

首先,有稳定持续的收入。

其次,有一笔资金且长期内没有其他投资意向。

再次,有一定的投资和风险承受意识,但又没有时间和精力进行其他投资。

最后,对万能险的收益回报有中长期准备,所谓中长期至少应在5年以上。