【区块链产业圈(微信ID:qklcyq)提要】

►所有的信息都在拼凑这样一种假象,在区块链技术面前,现有的银行业即将成为互联网时代的弃儿,是要被新技术革命的对象,从而争取不明真相群众的支持,谋求更大资本的投入。

►互联网金融已经为银行业区块链场景应用创新提供了借鉴,银行业区块链研究方向不在于技术创新,而是应用创新。

【正文】

区块链尚在起步阶段,就已经摆出一副要大干一场的架势,时不时就放出颠覆银行业的豪言。全球最大的银行业区块链应用开发组织R3CEV联盟纠集了40多家商业银行巨头,宣布区块链技术可能很快会使用于国际金融支付和清算领域,并挑明第一个要颠覆的就是现有的银行支付系统。

今年8月份,R3联盟成员宣布完成两个雏形试验,预测分布式分类账技术能够为全球贸易融资行业减少450亿美元成本,并成功测试将传统需要3至5天的跨境汇款缩短至3至5秒。国内中证机构间报价系统股份有限公司等11家机构紧跟R3联盟,共同发起成立了中国分布式总账基础协议联盟(China Ledger联盟),在万向集团旗下设置万向区块链实验室,模仿R3CEV联盟的技术路线和商业模式。

国外内金融企业、研究机构和金融科技媒体热衷炒作区块链概念,共同营造出区块链技术前景一片大好的氛围,用实验结果证明能为客户带来实实在在的好处。所有的信息都在拼凑这样一种假象,在区块链技术面前,现有的银行业即将成为互联网时代的弃儿,是要被新技术革命的对象,从而争取不明真相群众的支持,谋求更大资本的投入。

然而,国内大银行经过上一轮互联网金融的洗礼之后,对“颠覆”之类的辞藻不为所动,脸不红、心不跳地淡定观察,偶尔也出来假装关心一下,从来都没有实质行动。区块链的拥趸已经在中国银行业外围做足了工作,成效并不明显,各种论坛和研讨会上也难见几大行的领导出席。但不要忘记,坚固的堡垒总是从内部被攻破的,面临新技术的冲击,中国银行业也不是铁板一块,只是区块链还没有打到真正的痛点而已。

数据危机才是银行业最怕的痛点

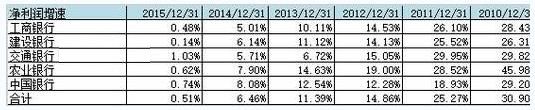

当前,中国的银行业遭遇了利润大幅度下降、不良贷款直线上升、中间业务大幅度萎缩、吸收资金能力大幅度下降、资金运用渠道越来越窄等多重危机。2015年以前,国内银行业几乎一直是每年财报季最耀眼的明星。2014年A股最赚钱十强榜上有8家是银行,四大行更是囊括前四。进入2015年下半年后却惊现拐点,工、农、中、建、交五大行存贷比逼近监管红线,四大行同时跌入零增长时代。

中国银行业看起来危机四伏,形势如同山雨欲来。然而,现实情况却是银行对利率仍有实际控制权,依然靠着利差和手续费躺着挣钱,只不过是躺的姿势不那么舒服,挣的钱稍微少了一些而已。只要当前的政治经济形势相对平稳,未来十几年内还是可以高枕无忧。

其实,银行业最大的威胁在于数据流失。随着互联网金融发展,对传统银行的影响与冲击越来越大,一场潜在的危机正在酝酿,这就是银行业即将面对的数据危机。金融的本质是信用,只有主动式获取客户积累的大数据,才能分析挖掘出客户在信用交易中的信用程度,进而做出是否发生信用关系的决策。

当消费者用支付宝或微信来支付时,银行不会接收到关于商户名称和所在地的数据,银行的记录只会显示收款方是支付宝或微信,传统银行不得不正面客户数据、大数据严重流失的残酷现实。

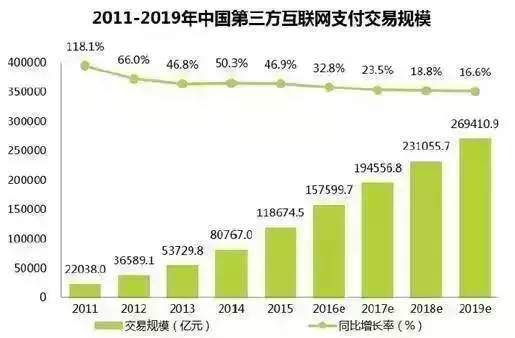

据统计,2015年中国第三方互联网支付交易规模达到11.8万亿元,同比增速46.9%,支付宝的母公司蚂蚁金服拿到了三千多亿的超高估值。相比之下,银行的软肋暴露无遗,失去了产品与服务的关键交易数据等于失去了市场竞争力。

传统银行业的数据危机不仅仅是流失严重的问题,还有获取渠道减少和成本增加的问题。据中国银监会网站已披露数据梳理,截至2016年10月16日,全国共批准各银行约565家支行、分理处、储蓄所、营业网点、自助银行停止营业,而2015年全年这一数字仅为191家。曾几何时,商业银行可以用最简单的银行网点就能吸引客户,获取海量的数据资源。由于余额宝对中国大众投资的觉醒,银行网点简单的服务和产品吸引不到客户。为了吸引存款,银行业也推出类似余额宝的宝宝类产品,虽然留住了客户,但是将成本由原先的0.35%上升到3.5%以上,直接增长了十倍,让银行的获取客户数据更加艰难。

区块链技术能为银行业建立最强大的数据库

区块链(Blockchain)技术是维护一个不断增长的数据记录的分布式数据库,这些数据通过密码学的技术和之前被写入的所有数据关联,使得第三方甚至是节点的拥有者难以篡改。区块(Block)包含有数据库中实际需要保存的数据,这些数据通过区块组织起来被写入数据库。

区块链技术强大之处就在于分布式的链式数据结构,对应到具体的银行业务,就是分布式记账、分布式传输和分布式储存。每个银行网点都是一个小数据库,所记录的数据可以直接发送至银行网络中的任何一个节点,而不是传输至中央服务器,再转输到其他网点,所有网点的交易数据需要下载此前的交易记录,使得所有的历史数据都分别存储在在各个网点中。分布式数据库使用现代密码学技术和时间序列排列,从而拥有了不可纂改、可溯源、公开透明等特性。

今年9月份,R3公司和Axoni公司联合多家金融机构,共同研究如何利用区块链技术管理与金融交易相关的参考数据。预计未来将会有高达40%至70%的金融交易数据通过区块链技术实现自动化。金融公司未来不需要单独保存大量的参考数据,只要从区块链的主副本就能随时链接所有的交易数据,而且数据都一旦记录到区块链中的账本上,就可以借助区块链时间戳追根溯源进行验证,精准分析数据是否被篡改,保证数据的准确性和安全性。

当前,国内传统银行业的中间和后台系统都还是习惯用中心化的系统和流程来管理数据库。如果建立区块链分布式数据库,再结合云计算技术,可以把银行的系统和流程操作放到云端进行,不需要靠中央服务器协调各类副本数据,解决了传统系统和流程带来的数据拥堵的问题,起到降低成本和提高效率的作用,这就是区块链分布式数据库的强大之处。

银行业专注区块链技术是死路一条

银行业感觉到了新兴技术的威胁,国外的银行反应最为敏锐,花旗银行、瑞银等成立区块链实验室,高盛、西班牙银行直接投资金融科技初创企业,以创投的形式加入区块链潮流中,巴克莱银行则是与初创公司合作研究。国内微众银行也与钜真金融、万向区块链实验室成立了相关研究实验室,中国平安、友邦和招商银行相继加入R3CEV联盟。有着行业大佬的衬托,区块链的门槛看起来非常高,属于金融科技范畴。

然而,国内最早从事区块链技术开发的业内专家出来辟谣,区块链技术是非常重要的IT技术,不是大众想象中的高科技,如果有一个相对资深的工程师,懂一点逻辑,三五个人,搭一个几个节点的区块链,并没想象的复杂,差不多一个月就出来了。但是,如果这个技术和系统在现实中落地应用却是相当困难,因为很多方面和目前的流行方案不兼容。

在互联网金融场景应用的冲击下,银行传统的经营模式已经不在适应现代经济对银行业的需求。场景金融作为互联网金融的重要内容,改变了传统银行等客上门的服务方式,把各种金融服务融入到场景中,搭配网购服务、社交服务、旅游服务等模块,不断提高客户体验感和满意度,从而建立起来依托场景的互联网金融生态圈。

区块链技术比起互联网,在场景利用方面更具优势,可以根据不同应用场景、用户需求、客户结构和资金流转创造一个相对独立的短路径区块链,强化场景中金融与实体经济的融合度,客户的黏性也更强,安全性也能得到保证,甚至能拜托传统银行服务中心化大数据的信用支持,形成真正点对点的信用机制。所以,互联网金融已经为银行业区块链场景应用创新提供了借鉴,银行业区块链研究方向不在于技术创新,而是应用创新。

建立区块链场景应用平行运行系统

目前,银行间的支付和清算依赖于支付清算中心的处理,需要经历发起支付、信息回馈、记账、交易对账、余额对账等一系列繁杂流程,整个流程所需时间较长、成本较高。如果通过央行建立区块链系统或建立商业银行区块链联盟,银行就可以通过区块链技术进行点对点支付,从而绕开支付中心,可以使支付清算更加便捷,营运成本更低,并且能实现24小时不间断运行。

更为重要的是,区块链技术的去信任化机制直接跨过第三方支付平台,改变当前的支付收单分成模式,银行可以直接获取的支付数据,彻底从数据危机困境中解脱出来。

区块链和现实场景结合起来,才能创造真正的价值。对于区块链技术在当前条件下如何落地,有专家建议模仿英国、新加坡等国家建立“沙盒机制”。先将区块链技术应用纳入到“沙盒机制”进行试验,经过一到两年的技术调试和制度修订,再全面投入使用。这种方式本质上是一种替代,用新技术替代老技术。虽然这是一种符合逻辑的应用方式,但是不符合现实条件。因为替代的成本太高,阻力太大。

传统银行业积累了海量的数据,这些数据都是经过加密处理,就算能够做到把后台系统前置,以往的数据要先经过“脱敏”之后,再用共识算法重新加密,建立公钥和私钥机制,所耗费的成本巨大。另外,在现阶段的制度安排,银行后台系统前置是绝对不可能做到的。

丝绒智业区块链研究团队认为,应该建立银行业区块链场景应用平行运行平台,实行区块链技术应用双轨制。今年10月份,澳新银行(ANZ Bank)和富国银行测试了一个跨境支付区块链原型项目,创建了一种私有、共享和分布式的账本平台,该平台能够与现有金融基础设施平行运行,同时能够增加跨境资金的流动性,降低了跨境支付的风险和成本。澳新银行和富国银行的测试表明新的区块链技术平台可以不改变原有银行业务模式,与现在银行的后台系统平行运行。所以,国内银行的增量业务可以新平台实现,与原有的业务模式不冲突,银行业更易于接受。最终通过增量替代存量的方式,逐渐实现区块链技术应用落地。