隔夜,备受关注的“小非农”美国ADP就业数据不负众望表现强劲,令市场进一步确信美联储将于3月进行年内首次加息。美元指数受到提振强势攀升,一举突破102关口,美元兑日元升至114.74,为3月3日来最高,逼近近一个月高位。在经历了“小非农”的洗礼后,周四的金融市场又将迎来欧洲央行决议,虽然外界普遍预计欧银将按兵不动,但会后德拉吉的新闻发布会将成为重大不确定因素,恐会引发金融市场大风暴!

“小非农”不负众望 美联储3月加息已成定局?

民间就业服务机构ADP Employer Services周三表示,美国2月民间就业岗位增加29.8万个,远高于分析师预估,创下2014年4月以来最大增幅。

路透社指出,美国2月民间就业岗位急升,表明即使第一季经济增长看似进一步放缓,但经济基本面仍然稳固。劳动力市场持续强劲的迹象,可能会鼓励美联储下周升息。美联储主席耶伦上周暗示,可能会在3月14-15日会议上升息。

数据公布之后,Moodys Analytics Inc.首席经济学家Mark Zandi指出,2月ADP就业报告好于预期,主要创造就业领域在建筑业、采矿业和制造业。除了商业调查中展现出的整体积极情绪之外,意外出现的暖冬天气也产生了一定影响。

ADP Research Institute副总裁Ahu Yildirmaz在一份声明中则表示,“2月就业报告表现异常强劲,增幅创下数年之最,2月就业人数增长处于多年的高位水平,主要受消费品制造业领域跳涨驱动,而信息行业亦出现显著增长。”

金融博客Zero Hedge撰文称,ADP报告中制造业就业人口增幅创纪录高位,这一切都要归功于美国总统特朗普。报告的最大亮点是制造业。

美国劳工部将在周五发布非农就业报告。从过去的经验来看,透过ADP数据来预测政府就业报告中民间就业岗位的情况并不理想,但在近一年,两者的关联度明显提升。据路透调查的经济学家预期,2月非农就业岗位可能增加19万个,1月增加了22.7万个。预计失业率从1月的4.8%降至4.7%,第四季经济增长年率为1.9%,远低于第三季3.5%的强劲增幅。

眼下投资者正聚焦本周五公布的美国2月非农就业报告,从过去的经验来看,透过ADP数据来预测政府就业报告中民间就业岗位的情况并不理想,但在近一年,两者的关联度明显提升。据路透调查的经济学家预期,2月非农就业岗位可能增加19万个,1月增加了22.7万个。预计失业率从1月的4.8%降至4.7%,第四季经济增长年率为1.9%,远低于第三季3.5%的强劲增幅。

周三高盛经济学家Spencer Hill、Daan Struyven和摩根士丹利经济学家Ted Wieseman分别在报告中指出,由于ADP就业报告超出预期,因此上调对周五非农就业数据的预测。

高盛目前预计2月份非农就业人数增加21.5万人,之前预期为19万人。该行称,“ADP就业报告远超过预期通常预示着之后的非农就业报告也会有意外表现。”与此同时,摩根士丹利更是预计2月份非农就业将增加25万人,之前预计20万人。

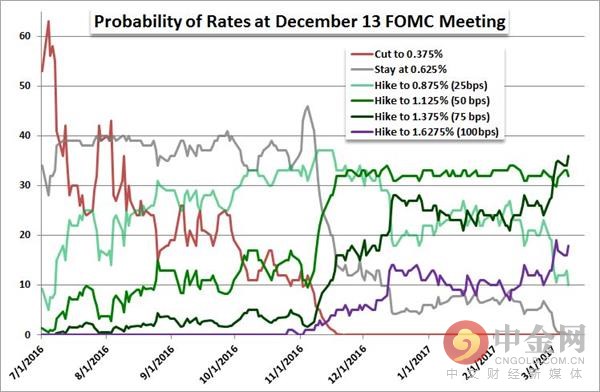

在强劲的ADP数据发布后,美国联邦利率期货合约显示,美联储3月加息概率升至了100%。CME的FEDWATCH预期3月美联储加息概率90.8%,6月加息概率95.9%。

此外,交易商认为美联储2017年至少升息三次的机率首度超越了升息两次。

随着美联储的就业和通胀目标近在咫尺,市场预期美联储将采取行动。多数经济学家认为经济接近充分就业,而通胀数据正朝向或接近美联储2%的目标。Lindsey Group首席市场分析师Peter Boockvar在一份报告中称,“对于美联储来说,其中一个最大忧虑是等待太久才加息,这将迫使他们加快步伐以便迎头赶上,不幸的是,他们的最大担恐惧正在袭来。”

受强劲就业数据提振,隔夜美元短线大涨,创下3月3日以来的高位102.19,美元兑日元升至114.74,为3月3日来最高,逼近近一个月高位;美国10年期国债收益率继续上涨,触及12月以来新高2.563%。

今夜德拉吉或掀腥风血雨

北京时间周四(3月9日)20:45,欧洲央行(ECB)将公布利率决议;北京时间周四21:30,有欧洲央行行长德拉吉(Mario Draghi)将召开新闻发布会。

自去年年末以来,欧元区经济发展态势良好,而整体通胀已经达到2%的目标水平,但有分析认为,欧洲央行本周可能仍将保持观望态度,不会对其货币政策进行改变。

彭博调查显示,本周四在欧洲央行管委会会议上,预计央行的政策不会有重大变动。但欧洲央行行长德拉基在新闻发布会上的言论将受到高度关注。投资者需要关注该行未来的政策走向,而这一点可能在德拉吉记者会上有所体现。

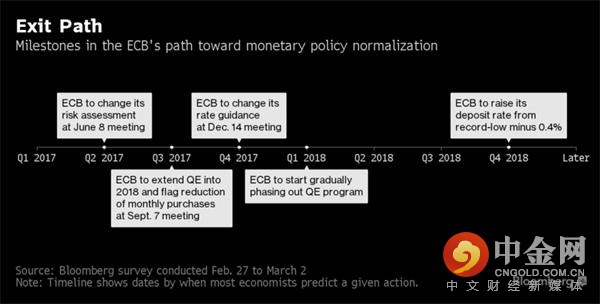

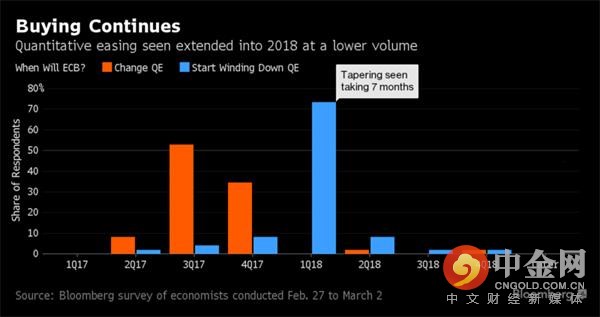

尽管欧洲央行当前还没有发表过太具体的未来政策路径图,但市场参与者似乎已经帮其“拟好了”QE退出时间表。据彭博的调查中值预计,欧洲央行将会在6月的利率决议上将风险评估升级至欧元区复苏,9月宣布减少每月购债规模。而逐步缩减QE规模和加息则需要至少等到明年年底,也可能到2019年。

据媒体最新调查,大约有1/3的受访经济学家预计欧洲央行将在6月调整风险评估结果,27%认为将在本周。超过半数的受访经济学家认为欧央行将在9月调整其2.24万亿欧元规模的QE计划,82%的受访经济学家认为欧央行将减少月度购债规模,并延长QE至2018年。

同时,近3/4的受访经济学家认为欧央行的“淡出”将从2018年一季度开始,预计将需要7个月时间。而对于欧央行是将完整公布退出速度,还是逐步公布,支持的经济学家平分秋色。

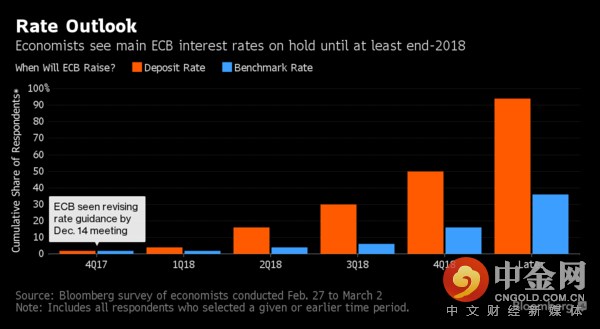

此外,近半数受访者预测借款成本要到2019年或更晚才会调整。

对于欧元走势,外汇资讯网站Fxstreet.com首席分析师Valeria Bednarik撰文称,周四市场焦点将转向欧洲央行决议。外界普遍预期欧洲央行将维持其购债计划和利率在当前水平,但德拉吉的措辞预计将更加乐观,反映出自2016年末以来欧元区经济改善的情况。

Bednarik指出,预计欧洲央行将上调其经济增长和通胀预期,但上调幅度可能较为有限。假如德拉基发表鹰派,欧元或出现上涨,但除非他透露出将会把利率自当前水平上调,或者收紧当前宽松的货币政策的意图,欧元涨势可能将相当短暂。

丹斯克银行(Danske Bank)策略师称,预计欧洲央行将保持鸽派立场。鸽派立场的主要观点为依旧未出现潜在通胀压力的迹象,后者主要依赖于薪资压力的上升。