清早八晨,还没清醒就看到茅台要提价的消息。行情直觉告诉朝财君,白酒这场长达一个月的调整要宣告结束了!不出意料,今天茅台大涨8%,几近涨停。整个酿酒板块都被带动涨了5%,这波操作可以说是牛的飞起!

机构稳坐“提价大船”

茅台从11月中旬开始,就开始调整。当时外资、机构基本上都在减持了,尤其是外资,提前一两个月就开始减了。但是当茅台调整出现缓和迹象的时候,又杀回来了。这个“回马枪”杀的好,小散户都套着救生衣从船上跳下来了,你们捂着嘴笑:“船空了,位置多了!”

有人问我,茅台的利润已经很高了,为什么还要提价?其实,茅台提价和利润高低没有太直接的因果关系。茅台是世界三大名酒之一,是酱香型白酒的典型代表,同时也是上市白酒公司中唯一一家酱香型。(酱香型和浓香型有很大的区别,浓香与窖池年份有关,而酱香型则与地域有关。)所以,今年市场供需关系非常紧张,甚至达到了有价无市的地步。超额完成销售任务则导致发货量急剧减少。另一方面,理顺渠道价格、减少经销商压力也是茅台提价的基础。

此次提价应该重点还是放在飞天茅台,单品提价对于茅台的业绩弹性要高于浓香型。茅台酒的产品收入占比几近90%。

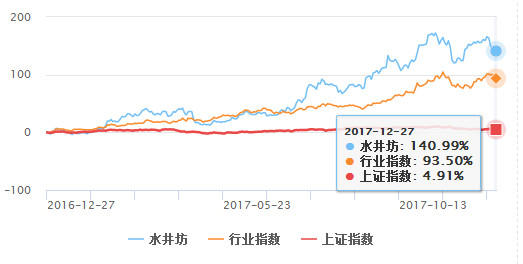

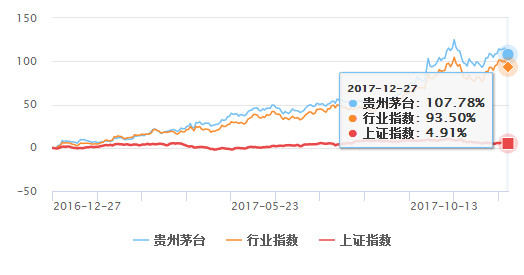

不过,就今年一年的涨幅而言,水井坊的涨幅要明显高于贵州茅台。但是从产品角度出发,水井坊仅仅只是中端产品较多,高端市场份额非常小。而贵州茅台产品形成了低度、高中低档、极品三大系列70多个规格品种,全方位跻身市场,从而占据了白酒市场制高点。所以,贵州茅台已然还是价值的典范。

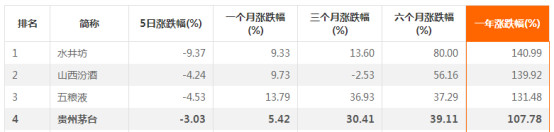

水井坊在的涨幅排名第一,贵州茅台位列第四。

根据Choice金融终端数据,2017年,截至12月21日,上市白酒企业的总市值达17109亿元,比年初的8864亿元足足增加了93%!茅台就贡献了一半多的市值,而水井坊的市值是很小的。所以茅台随便涨几个点,就够水井坊一个涨停板了。换句话说,贵州茅台上涨的资金体量是非常大的。

2018年,机构给出业绩预测大概是728亿左右,但茅台要实施“跨八计划”,力争800亿元以上。这也足以看出,茅台对未来行情景气度极度看好。

其次,贵州茅台的机构参与度与持仓占比都是非常大的。这一轮涨价差,机构是稳坐了。

上涨压力犹存,但无需恐慌

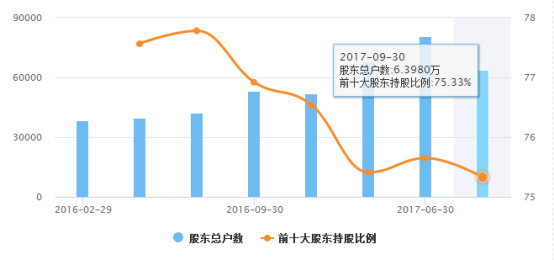

另一方面,茅台的股东户数从2016年开始出现上升的趋势,股东人数越多,则说明筹码越分散。也就是说,其实上涨的压力较大。

但是从资金面以及市场资金人气来说,茅台是强者恒强,只要资金还没有大幅流出的迹象,就暂时不用恐慌。但是对于散户而言,茅台的股价已经非常高了,在选择介入的时候一定要考虑的自身的风险承受能力。如果承受能力偏弱的散户,也可以选择其他的仍有空间存在的,安全边际较高的二线标的。