摘要:“ 借钱买东西 ” 的杠杆收购一直是资本市场典型的融资收购方式,它以举债的方式进行融资,从而使收购方以较低的投入获取较高回报。近期一直被热议的万家文化并购案所披露的交易方式就是典型的杠杆收购,且杠杆达五十倍之高。但高杠杆同样会带来高风险,这种融资收购方式会给收购方和目标公司带来较大的偿债压力,进而容易给目标公司带来经营压力,还可能引发目标公司控制权纠纷。针对这一事件,北京市道可特律师事务所金融资本市场团队将详细梳理杠杆收购的含义及其盛行发展,并以万家文化并购案为例,分析阐释杠杆收购融资方式及其风险。

一、杠杆收购的含义及美国的杠杆收购热潮

杠杆收购(Leveraged Buy-out,LBO),是一种典型的融资收购方式。在收购过程中,收购方通常将目标公司的资产进行抵押,以大量举债的方式融资,并加以少量的自有资金共同作为收购目标公司的交易资金,以此达到通过运用少量资金翘动高额收购标的的效果。待公司提升业绩后分享公司利润,或是待公司增值后,通过转让股权退出公司并实现收益。

上世纪八十年代,美国经济下行,同期美国企业利润大幅下滑。在经济下行和企业利润下滑的催生下,以 “ 敌意收购 ” 为主的兼并潮开始出现。在当时,美国有大量为 “ 分散风险 ” 而产生的多元化经营的巨型公司。而在这些企业中,管理层低效投资、盲目扩张公司业务、挥霍股东利润的情形越来越多,在内部治理乏力的情况下,兼并收购的压力被视为外部公司治理的手段。另外,80年代美国利率市场化导致储贷机构负债竞争成本上升以及对高收益资产需求大增和资产荒,为垃圾债提供了买家。美国银行业频频用提高贷款规模,降低贷款信用来弥补利差损失的同时,本身监管较弱的储贷机构则用大举买入垃圾债的方式来获取超额收益。而高风险高回报率的垃圾债在很大程度上为收购提供了资金支持,推动了杠杆收购的发展速度。

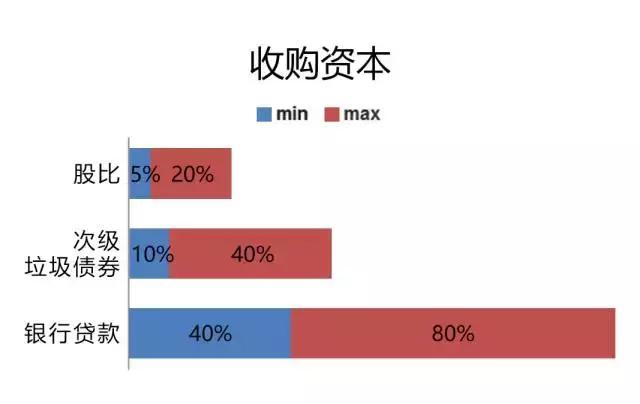

杠杆收购的资本结构大致分布如下:股本占5%-20%;次级垃圾债券占10%-40%;银行贷款占40%-80%。杠杆收购的负债比可在1:5-1:20之间。

以著名的KKR收购雷诺兹·纳贝斯克公司(RJR-Nabisco)案为例,在此次收购中,KKR付出的代价极小, 由于公司发行了大量垃圾债券进行融资,并承诺在未来用出售被收购公司资产的办法来偿还债务,因此,这次收购资金的规模虽然达到250亿美元,但KKR却只需要从自己钱兜里掏出1500万美元的现金。1150万美元翘动了250亿美元的收购标的,高杠杆的收购模式使此次交易被称为 “ 合法基础上的骗局 ”,也使收购方被冠以了 “ 野蛮人 ” 的称号。

但是,杠杆收购也存在着不可忽视的高风险。以大量举债的方式进行融资,必然涉及到并购后的偿债。这种 “ 借钱买东西 ” 的收购方式对于收购方的偿债能力有着很高的要求。尤其是杠杆收购所举之债有十分高的比例需要高额的利息偿付,无疑提高了目标公司的偿债压力的运营风险。这也是最终出现美国九十年代垃圾债泡沫崩塌的重要原因。

二、龙薇传媒的 “ 五十倍杠杆 ”

(一) “ 五十倍杠杆 ” 交易架构

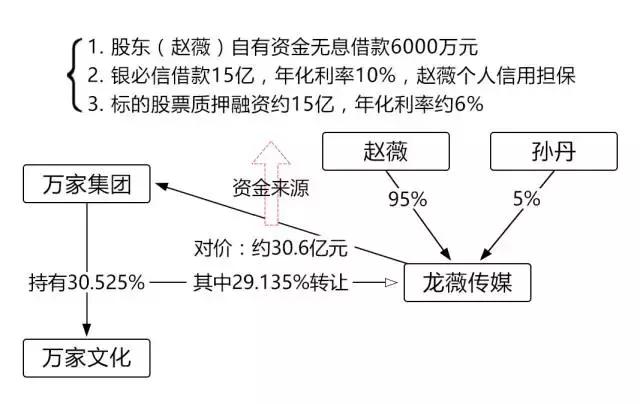

2016年12月27日,浙江万好万家文化股份有限公司(以下简称 “ 万家文化 ” )发布了《关于第一大股东签署<股份转让协议>暨控制权变更的提示性公告》,公告汇总显示,其)第一大股东万好万家集团有限公司(以下简称 “ 万家集团 ” )与西藏龙薇文化传媒有限公司(以下简称 “ 龙薇传媒 ” )签署了《万好万家集团有限公司与西藏龙薇文化传媒有限公司之股份转让协议》。协议中显示,万家集团将其持有的18,500 万股公司流通股股份转让给龙薇传媒,占公司股份总数的 29.135%,转让价款约为30.6亿元。本次转让完成前,万家集团持有公司 30.525%股权,本次转让完成后万家集团持有公司 1.389%股权,如上述股份转让最终实施完成,公司的第一大股东将变更为龙薇传媒,实际控制人将变更为赵薇女士。

2016年12月29日,上交所就此次股权转让发出问询函,主要关注收购资金来源、在股份过户后的 12 个月内,是否存在将所持上市公司股份进行质押的计划或安排等相关问题作出问询。2017年1月12日万家文化作出回复公告,称本次收购所需资金为 305,990 万元,全部为自筹资金,其中股东自有资金借款 6,000 万元,未收取利息等资金成本;第三方自有资金借款 150,000 万元,为银必信公司借款,筹资成本为年化利率 10%,担保措施为赵薇女士个人信用担保;拟向金融机构股票质押融资 149,990 万元,目前正在金融机构审批流程中,融资年利率遵守市场化原则,预计 6%左右,能否最终取得批准存在一定的不确定性。另外,标的股份完成过户后,龙薇传媒在第三笔转让价款支付前,全部标的股份 18,500 万股应质押给万家集团。龙薇传媒取得金融机构股票质押融资的批准并支付第三笔转让价款之后,标的股份将质押给该金融机构。

(二)高杠杆受质疑导致融资受限

龙薇传媒于2016年11月成立,注册资本为200万元,在此次交易中,仅以股东赵薇自有资金借款 6,000 万元撬动30亿元50倍高杠杆万家文化股份收购。此外,据证券时报网统计,三年后,龙薇传媒需要偿还本息共计约40.35亿元。如此高额的杠杆收购方案引起了社会的极大关注,而就在社会热议之时,2017年2月14日,万家文化发布公告称拟转让股权比例将由29.135%改为5.0396%,并将全部以现金支付。并在2月16日及2月23日对上海证交所和浙江证监局称,无法按期融资是因为本项目融资金额较大,需上报银行总行进行审批但本项目融资方案最终未获批准。此后,龙薇传媒与其他银行进行多次沟通,希望就本项目开展融资合作,但均明确答复无法完成审批。因此,龙薇传媒判断无法按期完成融资计划。并与银必信沟通调整股份收购比例。股份调整后收购价款,除已经支付的 2.5 亿元外,其余收购资金龙薇传媒拟通过自筹方式解决。并解释称,银行短期内态度发生较大变化的主要原因是市场对本项目的交易结构和方式存在较大质疑以及银行内部风险控制等;受限于其内部管理制度,银行及西藏银必信均未提供书面说明。

(三)交易所涉问题

“ 借钱买东西 ” 的杠杆收购虽然能够通过举债的方式进行融资,使收购方以较低的投入获取较高回报。但收购方经常会向债权方承诺较高的利息,并经常选择承诺以目标公司股权质押、以目标公司资产抵押或是以目标公司未来的经营所得、投资收益偿还等方式来提供担保或进行清偿。因此,高杠杆常常伴随着高风险,这种融资收购方式会给收购方和目标公司带来较大的偿债压力和经营压力,如果公司最终难以偿债,还可能引发目标公司控制权纠纷。

此次收购标的虽然经历了短时间内的大缩水,未实现高杠杆的股权收购交易,但由于股权交易双方对于交易标的在较短的期间作出了较大变化,以至于对目标公司的股价及投资者的决策都造成了较大影响,加上有报道称此次交易有前十大股东被疑借机出逃的情况,万家文化此次并购很可能涉及违规。万家文化在2月28日的公告中披露,万家文化已收到证监会的调查通知书,公司若因此立案调查事项触及《上海证券交易所股票上市规则》规定的欺诈发行或重大信息披露违法情况,公司股票将被实施退市风险警示,公司存在退市风险。

三、案件分析及启示

前文提到,由于杠杆收购具有举债融资的特点,因此此种融资方式存在着较高风险。一是容易引发控制权纠纷的问题。如上文分析的万家文化并购案,上市公司的收购方经常将目标公司的股权质押给债权方,在收购方不能偿还贷款时,针对该上市公司很容易就控制权问题发生纠纷。二是容易损害债权人权益。收购方高额举债,如果出现不能及时足额偿债的情况,必然会影响上市公司经营和上市公司股价,进而容易损害上市公司中小股东权益。

北京市道可特律师事务所金融资本市场团队认为,由于杠杆收购是市场交易形成的股权收购模式,股权交易过程中经常会交叉着不同的融资方式和多样化的参与主体,监管难度很大,而且目前我国对于杠杆收购没有量化的倍率限制,监管方面主要是通过交易所、证监会等监管机构进行控制。但在我国企业 “ 去杠杆 ” 的大趋势,特别是证监会逐步加强对于股市的严格监管,杠杆收购的融资方式将会进一步受限。证监会主席刘士余在年初召开的证券期货监管工作会议上,就谈及要严惩 “ 资本大鳄 ”,要严格进行全面监管,而 “ 资本大鳄 ” 最常利用的就是高杠杆。

另外,短期内迅速调整购买股份,且债权方、交易对方均在短期内认同次方案,并对协议进行变更,也很难认为是审慎行为。万家文化又在此时被证监会立案调查,此次并购是否涉及违规我们将持续关注。

作者:金融资本市场团队