前言

这是一家被市场选择性忽略的标的,2016年归母净利润7329.30万元,位列所有新三板企业第248位,位列所有做市企业第60位,位列广东省新三板做市企业第11位,2016年5月31日开始做市,在经过市场16年10月至17年4月的一波上涨行情后,股东人数至今尚未破200,知道的人多买的人却少。

公司简介

公司是一家提供一站式食材配送与后勤服务的企业,其中后勤服务主要形式为团餐,即通过外包大中型企业(2000人以上)食堂的方式为整个大团体提供统一的工作餐;一站式食材配送主要为客户提供各种净菜、果蔬及其他食材。公司深耕华南地区,并向福建、湖北、上海等地拓展业务,市场份额连续多年在广东排名第一,为国内具有较大影响力的食材配送及后勤服务企业。

财务数据

2014年~2016年公司营收分别为5.23亿、6.26亿和7.40亿,近3年复合增速19%左右,2014年~2016年毛利率分别为24.94%、24.38%、20.64%,2014~2016年归属母公司股东的净利润分别为4785.40万元、6424.28万元、7329.31万元,近3年复合增速24%左右。

核心要点

1、团餐业平稳增长,食材配送业面临互联网+转型升级

1990年代开始,社会分工逐步细化,将后勤外包给专业公司成为企业的普遍做法。高校自从1999年实行后勤社会化改造后,共释放了约3000万人的团餐需求。2014年起中国政府大力倡导的廉政政策,各级党政机关、国有企事业单位的团餐亦承接了部分社会接待功能,更加推动团餐业的发展。

根据博思数据的预计,到2020年,后勤外包服务行业整体市场规模将达到18224亿元,而团餐业作为后勤外包行业的最重要组成部分,市场规模将达到14807亿元,年均增速为10%,市场潜力巨大。

除了后勤服务业务之外,和兴隆的另一项主要业务为一站式食材配送。与普通的物流运输不同,食材配送属于生鲜物流的范畴,对运输时效与运输技术都有较高要求。近年来,众多生鲜电商的崛起不断冲击传统的生鲜物流的格局与商业模式,其中就包括物流运输与互联网+的结合。食材配送行业不仅需要通过互联网化手段提升运营效率,还需要从互联网中得到的数据统计以优化供应链——借助互联网敏锐地捕捉到消费者的需要。因此,食材配送行业的互联网+转型升级势在必行。

2、行业集中度不高区域化特点明显,和兴隆坐稳广东头把交椅

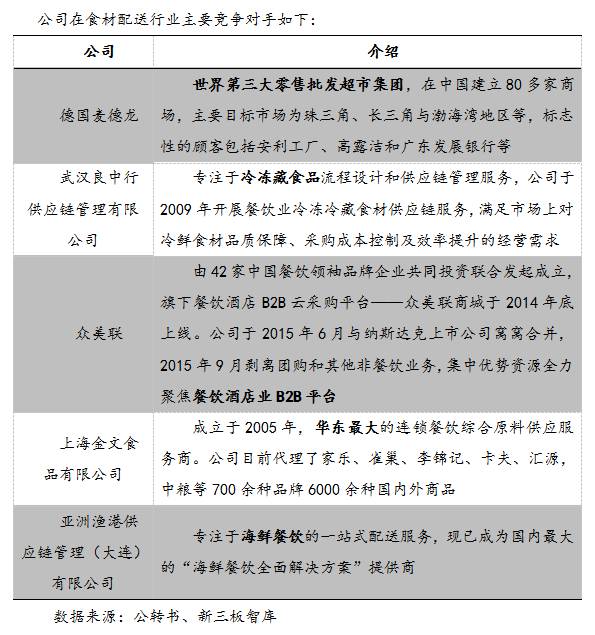

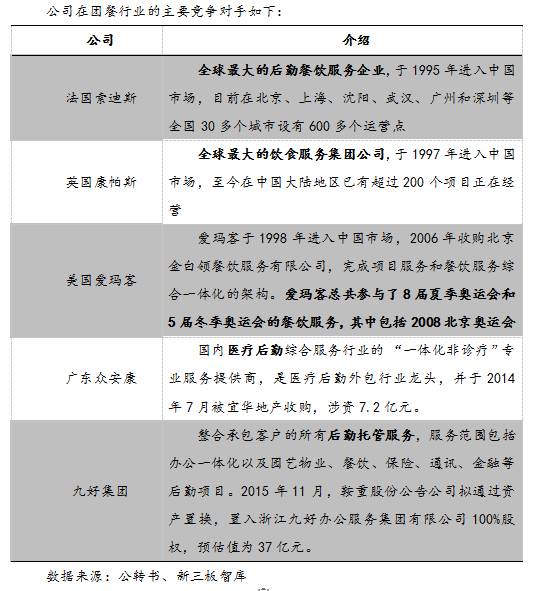

公司在食材配送和后勤服务领域分别有不同的竞争对手。在食材配送领域主要竞争对手为德国麦德龙、武汉良中行、众美联、上海金文食品及亚洲渔港;在后勤服务领域的主要竞争对手为法国索迪斯、英国康帕斯、美国爱玛克、广东众安康及九好集团。

在食材配送行业,和兴隆在国内最大的竞争对手为德国麦德龙。无论从体量,还是布局规模上,和兴隆都不如批发零售巨头麦德龙,但在区域市场上,和兴隆仍具有一定的优势。公司长期以华南地区为核心,经过多年探索与发展,积累了大量客户资源,树立了良好的品牌形象。根据和兴隆公转书,公司的市场份额在广东多年来排名第一。

与其他竞争对手的比较中,武汉良中行专注于冷藏冷冻食品的供应链服务,众美联专注于酒店B2B业务,上海金文食品专注于华东地区的连锁餐饮市场,亚洲渔港专注于海鲜餐饮市场,均未与和兴隆形成直接竞争。可以看出,食品配送行业具有区域化、市场细分化的特点。

目前,国际三大团餐品牌索迪斯、康帕斯和爱玛客均已进入中国,业务拓展迅猛。但从市场份额来看,行业的集中度仍然很低。根据中国产业信息网的数据,团餐行业中,本土企业市场规模为95%,三巨头的市场份额仅为5%左右。相比发达国家团餐行业的高集中度来看(美国团餐市场集中度为80%、日韩为60%),中国的团餐业市场集中度仍然很低,给本土企业留下较大成长空间。

在和兴隆的本土竞争对手中,广东众安康专注于医疗行业的后勤外包业务,九好集团专注于客户的所有后勤托管服务,也并未与和兴隆形成直接竞争关系。

综上,虽然公司在食材配送行业和团餐行业都有强劲竞争对手,但是目前海外巨头在国内的市场份额仍然较低,国内主要竞争对手与公司在业务领域或区域上有所不同,因此也给和兴隆未来发展留下较大的增长空间。

3、业绩增长平稳,具备一定议价能力

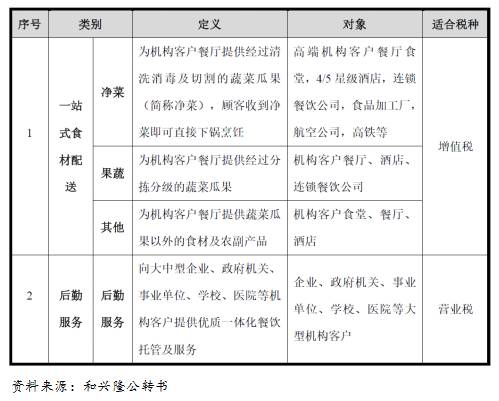

公司主要为机构客户(如大中型企业、党政事业单位、学校、部队、医院、航空高铁、写字楼以及专业大型产业公司等)提供一站式食材配送与后勤服务,主要的产品和服务如下:

从收入结构可以看出,公司主营业务突出,其中食材配送业务占比最高。由于公司在食材配送领域的积累了众多的供应商、客户资源和品牌形象,因此在此领域内获得持续快速的增长,食材配送销售收入是公司重要且稳定的收入来源。

从地域分布来看,公司业务主要集中在广东地区,2014-2016年度广东地区销售收入占营收比重分别为70.55%、71.25%和73.14%,是公司最主要的业务来源,公司收入具有很强的区域性。另外,由于公司在深圳市场的业务拓展,使得广州地区业务占比逐年增加。

公司2013-2016年食材配送行业的毛利率分别为25.40%、23.47%、21.40%和18.37%,毛利率呈小幅下降趋势。由于食材配送业务的营业成本主要为材料成本,因此食材配送业务毛利率下降主要是因为公司原材料采购价格有一定幅度的上升。

公司2013-2016年后勤服务业务的毛利率分别为28.35%、29.01%、32.53%和28.07%,毛利率呈上升趋势。公司在后勤服务中积累了丰富的经验,形成了流程化的管理制度,资质等级较高,培养了一批优秀的团餐管理人员,保证了公司后勤服务稳定且较高的毛利率。

从公司的供应商情况来看,公司2013-2016年前五大供应商的占比为17.75%、17.57%、12.76%(1-10月份)和16.00%,供应商集中度不高。从公司的客户来看,2013-2016年前五大客户的销售占比为13.36%、10.12%、9.43%(1-10月份)和7.95%,客户集中度也不高,并且呈下降趋势。

由于公司在食材配送和后勤服务领域内拥有较高的资质,积累了众多优质的供应商和客户,能够根据农产品市场价格的变动情况和自身的成本变动相应调整采购和销售价格,保证了公司在食材配送和后勤服务业务相对稳定的毛利率。

公司最新估值

2016年9月27日,公司公布股票发行方案,拟以10元/股价格,发行不超过1000万股,预计募集资金金额不超过人民币1亿元,投后估值11.21亿元,对应2016年pe 15.29X。

公司潜在风险

1.食品安全控制不得当风险。公司所处行业因涉及社会公众安全,对食品安全监督及质量控制有很高的要求,不排除公司运营过程中可能会出现食品安全控制不当的风险,给公司带来重大损失;

2.异地扩张不达预期的风险。上海分公司和湖北分公司近3年收入水平基本持平,后续异地扩张有可能存在不达预期的风险;

3.竞争加剧的风险。饿了么、美团等互联网平台纷纷涉足团餐市场和食材供应链市场,不排除互联网公司一些不正当竞争手段导致市场竞争加剧的风险。

后续关注重点:未来将构建一站式食材供应链平台及一站式后勤平台

(1)食材配送:一站式食材供应链平台

公司计划在现有为大型机构客户提供一站式食材配送业务的基础上,采取实体配送和互联网技术相结合,在保证食材品质可追溯的同时,为其他中小客户提供有价格竞争力的食材和服务。从“一站式食材配送”向“一站式食材供应链平台(网络)”转型,延伸食材配送服务,成为一站式食材采购平台,切入到市场空间更广阔的中小客户群体中,想象空间巨大。

(2)后勤服务:一站式后勤平台

同时,充分利用公司在食材配送和后勤服务领域的行业龙头地位,以品牌美誉度,搭建一个一站式机构客户后勤综合服务平台,平台将整合后勤服务多领域团餐和食材供应商,为机构客户提供一站式采购平台、机构客户后勤托管服务平台等综合后勤服务。

文/邱弘毅

重要声明

本报告信息均来源于公开资料,但新三板智库不对其准确性和完整性做任何保证。本报告所载的观点、意见及推测仅反映新三板智库于发布报告当日的判断。该等观点、意见和推测不需通知即可作出更改。在不同时期,或因使用不同的假设和标准、采用不同分析方法,本公司可发出与本报告所载观点意见及推测不一致的报告。

报告中的内容和意见仅供参考,并不构成新三板智库对所述证券买卖的出价或询价。本报告所载信息不构成个人投资建议,且并未考虑到个别投资者特殊的投资目标、财务状况或需求。不对因使用本报告的内容而引致的损失承担任何责任,除非法律法规有明确规定。客户不应以本报告取代其独立判断或仅根据本报告做出决策。

本报告版权归新三板智库所有,新三板智库对本报告保留一切权利,未经新三板智库事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用本报告的任何部分。如征得新三板智库同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“新三板智库”,且不得对本报告进行任何有悖原意的引用、删节和修改,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

▪