2016年上半年整个新三板市场交投逐渐转冷,关注流动性的讨论也渐渐变多,近日隋强在中国社科院举办的新三板发展战略高层论坛上演讲表示,“市场上有种声音,投资者门槛从五百万降到三百万到一百万,我们可以探讨”,外界将其解读为有望降低投资者门槛(我们并不认为短期内会降低投资者门槛),在讨论新三板流动性问题之前,我们有必要先厘清几个概念:

1.流动性是指资产能够以一个合理的价格顺利变现的能力,我们常说这支股票流动性很差,就是指很难按理想价格卖出;

2.所谓的流动性只针对做市企业而言,协议转让企业不在本文讨论范围之内;

3.对流动性应有清醒的认识,即新三板市场一定是一个流动性高度分化的市场,不同质地的企业之间流动性差异很显著;

4.市场整体流动性低迷并不可怕,怕的是优质企业并没有享受到与其基本面对应的流动性溢价,这也是大量优质企业出逃的主要原因;

5.优质企业的流动性困局在于:企业市值管理诉求与投资者退出诉求之间的矛盾没有一个很好的解决通道,即在不对企业市值造成较大影响的情况下,投资者能够实现部分或者全部退出。

在现有条件下,机构的收益兑现往往是建立在对企业市值的伤害之上的,即使外部投资者认为企业价值被低估,也会由于对卖盘信息知之甚少而止步,无论是对机构而言还是对企业而言都不是好事。我们认为降低投资者门槛,对于解决优质企业的流动性困局效果甚微小,以个人投资者为代表的增量资金体量(假设增量资金会入市的话)与机构按合理价格退出所需要的资金体量想去甚远,二者至少相差几个量级,无疑于杯水车薪,不妨尝试推出大宗交易,打通机构与机构之间交易的通道。

目前市场上已经出现2个不太好的苗头,监管层有必要对流动性困局给予足够的重视,尽早从顶层设计角度提出解决方案。第一个苗头是出现了做市板块的市盈率持续低于协议板块的情况(详见中信证券胡雅丽团队新三板市场策略周报2016年第33期:做市板块估值溢价持续六周收缩),这个情况可能会导致优质企业选择以协议转让方式交易,而缺乏优质企业注入的做市板块有可能失去投资者关注,新三板市场彻底沦为一级市场;第二个苗头是我个人比较看好的一支做市股票因为近期限售股解禁,小部分的卖单造成了股价比较严重的下跌,同样的情形也许早就在其他优质做市企业身上发生了,但我觉得当前这个时间点很微妙,一是第一批股票解禁大潮已经来临;二是最早一批进来的新三板基金将要到期,整个做市板块会面临很强的收益兑现诉求,需要监管层在制度层面进行疏解,而且随着时间推移,收益兑现的诉求和规模会越来越大。下面是我做的一些统计结果,时间为2014年8月25日至2016年9月2日,样本为所有做市企业。

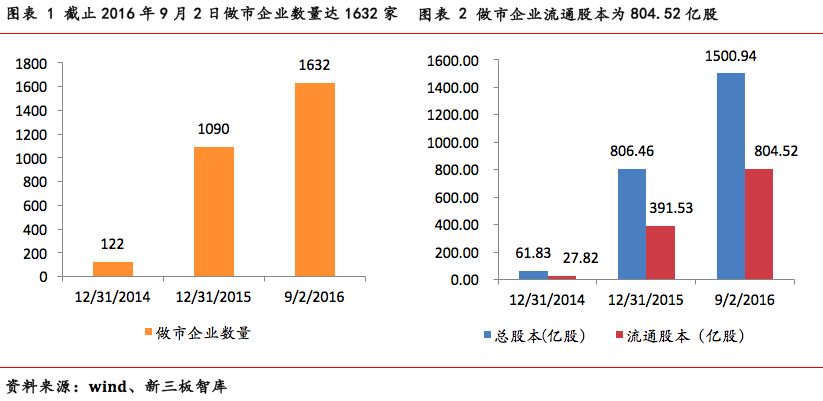

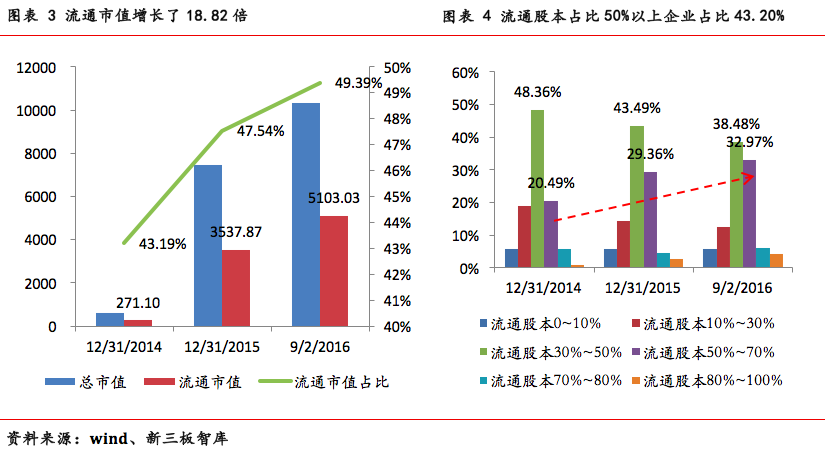

一.做市板块流通市值2年上涨18倍,流通股占比50%以上企业占43.20%

我们对2014年12月31日,2015年12月41日和2016年9月2日三个时间节点的做市企业数量,总股本,流通股本,总市值,流通市值,流通股本占比不同企业数量进行了统计,得出以下结论:

1.流通市值由2014年底271.10亿元增加至5103.03亿元,增长了18.82倍,且流通市值占比由43.19%上升至49.39%,总体上升了6.2%;

2.流通股本占比50%以上企业数量占比由2014年底的27.05%上升至目前的43.20%,在此期间流通股占比30%~50%的企业数量占比由48.36%下降为38.48%,而流通股占比50%~70%的企业数量占比则由20.49%上升为32.97%,这是造成流通股本占比50%以上企业数量占比提升的主要原因。

小结:做市2周年之际,做市板块流通市值与股票可大比例流通的企业数量出现跨越式增长,类似2015年3月股票供给不足以应对市场增量资金需求的情况基本不可能发生了,甚至当前供给端可能会给市场造成较大压力。

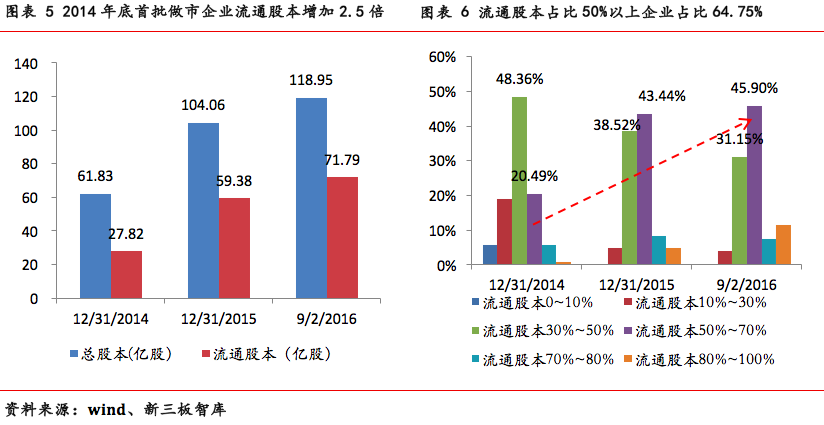

二.流动性困局已经开始影响2014年首批做市企业,总市值相较2015年底缩水29.16%

为了更细致的研究流动性困局对做市企业影响,我们对2014年底首批122家做市企业进行跟踪研究,这批企业比较符合我们之前的2个判断:第一批股票解禁潮+机构股东基金产品期限临近,有强烈的收益兑现诉求。

1.2014年首批做市企业流通股本由2014年底27.82亿股增加至2016年9月2日的71.79亿股,增加2.5倍,流通股本占比50%以上企业数量占比由27.05%增加至64.75%,远高于做市板块整体水平(43.20%)。

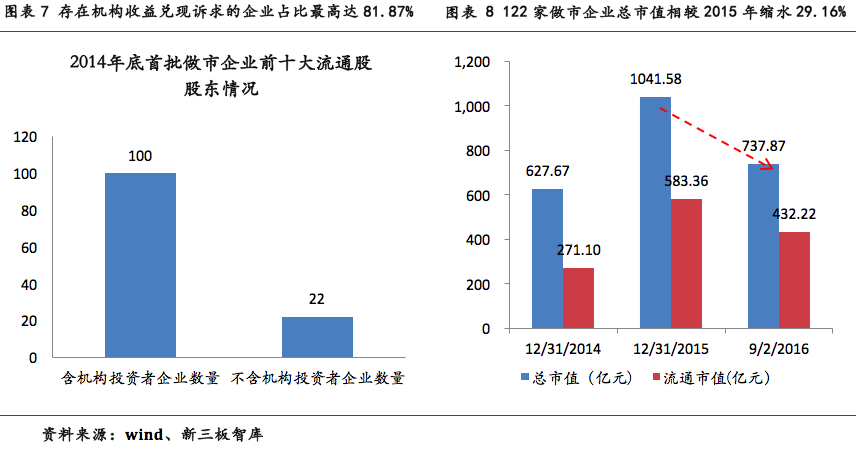

2.截止2014年12月底,122家做市企业中有100家企业的前十大流通股东中有机构投资者(非做市商),非机构投资者(仅有做市商/个人投资者)的企业为22家(16家为做市商+个人投资者,6家为纯个人投资者),按照早期基金2+1的设置,122家做市企业中的机构基金将陆续到期,存在机构收益兑现诉求的企业占比最高达到81.97%。

3.随着流通股本的增加及机构收益兑现诉求不断增强,流动性困局已经开始对2014年底首批122家做市企业造成影响,其2016年9月2日的总市值相较2015年12月31日缩水了29.16%。

小结:相对而言2014年底做市的122家企业在整个做市板块中算是流动性较好的一批企业,而从数据上来看,随着解禁潮来临及基金产品期限临近,不可避免的机构收益兑现诉求与企业市值管理诉求发生了严重冲突,这类现象应引起监管层重视,及早出台政策给予解决。

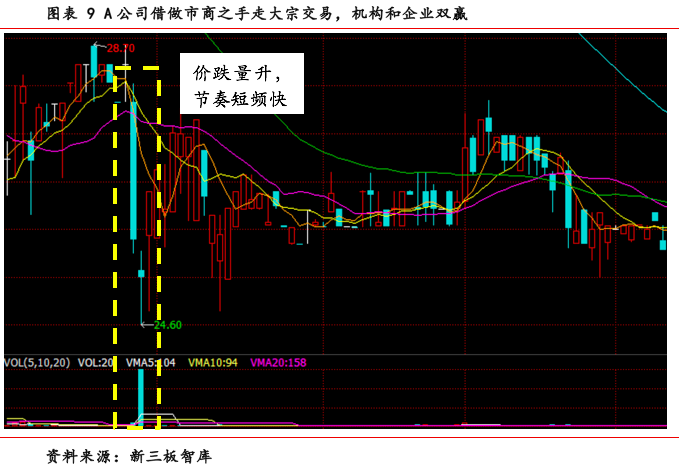

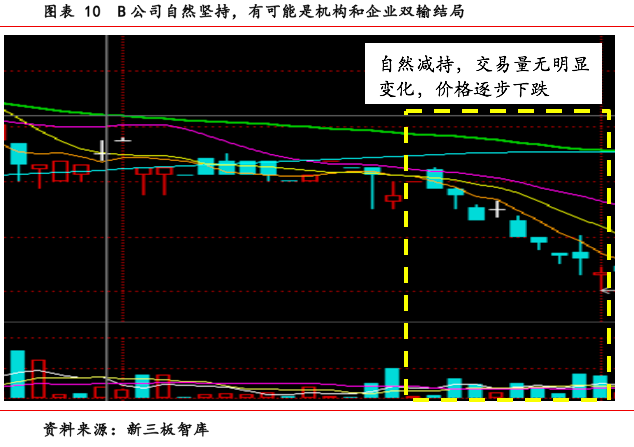

三.2个实际案例看大宗交易如何解决流动性困局

最后通过2个案例阐述下我们认为大宗交易的意义。2家都是很优质的做市企业,一家市值10亿以上,一家净利润3000万,非传统行业,分别称作A和B,A是借做市商之手走大宗交易(特点很鲜明,价格明显低于市价且成交量巨大),虽然短时间内股价下滑严重,但原有股东完成股票交割后公司股价迅速回到相对合理的价位,且3个月内都始终在合理价位上下小范围波动,看好A公司的投资者参与风险较小,B是自然减持,之所以判断B没有借助做市商之手走大宗交易的原因是成交价格逐步下跌,交易量与往日相对没太大差异,目前公司股价还处于下跌通道,作为看好B的投资者而言,不太好判断价格底在哪里,容易被套在半山腰,参与风险很大。从这2个实际案例可以看出,A公司通过大宗交易的方式即完成了机构股东的退出,公司市值也没有受到太大冲击;B公司目前处于机构减持初期,按照正常自然减持发展下去有可能是机构收益缩水和公司市值低迷双输结局。

重要声明

本报告信息均来源于公开资料,但新三板智库不对其准确性和完整性做任何保证。本报告所载的观点、意见及推测仅反映新三板智库于发布报告当日的判断。该等观点、意见和推测不需通知即可作出更改。在不同时期,或因使用不同的假设和标准、采用不同分析方法,本公司可发出与本报告所载观点意见及推测不一致的报告。

报告中的内容和意见仅供参考,并不构成新三板智库对所述证券买卖的出价或询价。本报告所载信息不构成个人投资建议,且并未考虑到个别投资者特殊的投资目标、财务状况或需求。不对因使用本报告的内容而引致的损失承担任何责任,除非法律法规有明确规定。客户不应以本报告取代其独立判断或仅根据本报告做出决策。

本报告版权归新三板智库所有,新三板智库对本报告保留一切权利,未经新三板智库事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用本报告的任何部分。如征得新三板智库同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“新三板智库”,且不得对本报告进行任何有悖原意的引用、删节和修改,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

本文为新三板智库原创,转载请注明来源

了解更多资讯,添加新三板智库公众号xsbzhiku