PE复牌大跌已经成为新三板的魔咒,九鼎再次延期复牌,已经让市场饱受折磨,本文从市场行情、抛盘压力、护盘可能、九鼎估值、重组利好等多方面阐述九鼎复牌是否会大跌。

自2015年6月5日至今,九鼎集团已经停超过一年半,收于6.83元。重组方案迁延如此之久,在A股是绝对不可能的。期间中科招商复牌,复牌一度跌幅超过50%,如今稳定在1.26元左右的关口。而耐不住股东压力复牌的信中利,一开盘就遭遇了“大甩卖”:开盘至午间休息,信中利股价一直在4.00元~6.00元间波动,这个价格相比停牌前的收盘价27.99元算,至少已经跌去70%。(乌龙指不算)

市场行情

九鼎集团停牌的时候,正是新三板最火热的时候,2015年6月5日,新三板做市指数收于1829点,截止2017年1月16日,新三板做市指数收于1098点,跌幅达39.9%。至少从理论上,九鼎投资需要一个估值修复的过程。

抛盘压力

如此需要分析一个问题,谁会卖?我不知道机构的想法,被关了这么久,很多人被迫躲避了股灾N.0,不知道会怀着感恩的心坚守、有赚就好的心离开或者老死不相往来的恨斩仓?我们先了解一下九鼎集团的股权结构。

第一次定增(2014年4月)

以每股610元向钱国荣、张宏等138名股东发行股份579.8万股,公司注册资本增至1,829.8万元,市值达111.6亿元。

第一次资本公积金转增股本,每10股增1,903股,注册资本增至35.0亿元,改善公司流动性。(2014年5月)

2014年7月,公司实行第二次定增,以每股3.92元发行5.7亿股,注册资本增至40.7亿元,市值增加至159.5亿元,资本实力增强。

2015年4月,公司再次资本公积金转增股本,每10股增2.27股,注册资本增至50.0亿元,流动性进一步改善。

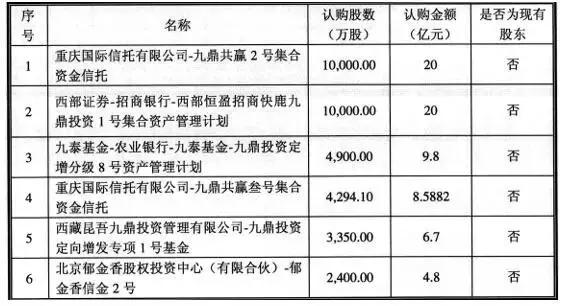

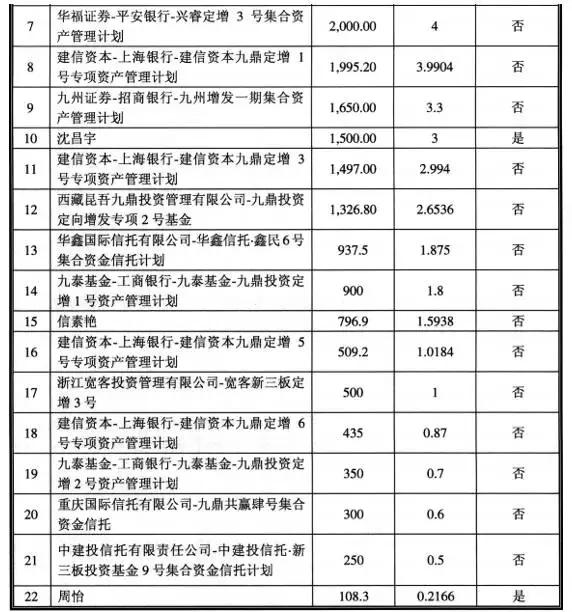

2015年8月,公司实行第三次定增,以每股20元发行5亿股,融资100亿元,注册资本达到55亿元,净资产增加至250亿元,公司持有大量现金,资本实力大为增强,增发后市值超过1,000亿元。

截止停牌,九鼎集团共有股东数3206户,扣除定增的约300人,实际二级市场买入股东有2900人左右。这些人买入价格绝对不低,可能是要卖的。

三次定增中前两次都是和九鼎集团有较为密切关系的机构和个人,第一、第二次的投资者抛盘的压力可能并不会很大,因为在复牌前无论是出于对企业长远的看好、资金压力不大、与大股东的充分沟通、未来业务合作多重角度,前两次股东卖出股份的动力都不会特别足。唯独第三次,是大量信托计划、资管计划甚至是结构化产品的产品!背后则是成百上千个净值在10万-100万的个人投资者。抛盘的主力就是这些必须兑付的信托、资管计划!第三次定增的价格实际为7.32元,如今市场价格为6.83元,实际浮亏6.7%。这种浮亏、浮盈在10%以内的价格,是最容易引起抛盘的。第三次总共引入22个投资者,占股份总数的9.09%,足以形成巨大的抛盘压力。而且,目前市场上对PE复牌有本能的恐惧,往往这些恐惧又会循环式加大抛盘力度。加上2900多个散户股东,这部分股份一定会不惜一切代价卖出的!

护盘可能

护盘的力量无非有三种,大股东护盘、机构为了出货护盘。大股东拿出真金白银护盘的可能大么?我认为不大,因为九鼎集团的资金需求是非常大的,以九州证券为例,最后一次融资计划估值在1000亿元左右,九鼎集团所有关联企业增资将近100亿。面对百亿左右的砸盘可能性,九鼎集团更可能做到的是安抚投资者、尽量重组成功释放重大利好,不太可能拿出现金参与护盘。

机构护盘?2016年年底,新三板出现了一波小阳春行情,经过了解是做市商做年底业绩和大量即将到期的基金自导自演的一场游戏,主要是吸吸引接盘侠的。并无实际意义,成交量也未有放大。而2017年才没几天,新三板就六连阴,可见机构护盘也不是真心实意,无非是大家相约抬轿子罢了。

九鼎复牌,如果大家都是要夺路而逃,恐怕机构也不会当好人的。

复牌利好

对不起,这里不是A股,没有人听故事。

九鼎估值

九鼎给自身定位是一个PE机构,但是他又带有金融集团的特征。由于九鼎的结构实在过于复杂,通过企查查一层一层往下拨,具体到所有九鼎有关企业不太可能,但是也勉励而为,列出表格。

借贷宝(争议较大)

中融在线P2P(未有实际运作)

九州证券股份有限公司(最后一轮融资估值达到1000亿)

烟台金象泰紫薇花园(均价5000元/平方米)

聚通宝财富管理有限公司

深圳市武曲星网络科技有限公司(互联网支付牌照)

北京中高双创科技服务有限公司

北京晨星成长教育科技有限公司

云南蓝钻生物科技股份有限公司

丽江美之源食品有限公司

丽江格林斯通食品有限公司

河南心连心深冷能源股份有限公司

河南灵通心连心能源有限公司

新疆深冷气体有限公司

江苏先科半导体新材料有限公司

佰仕居投资管理有限公司

南京炫佳网络科技有限公司

北京沐融信息科技有限公司

北京沐融信息科技有限公司

华通信安(北京)科技发展有限公司

山东友和菌业有限公司

拉风传媒股份有限公司

西藏机械销售公司

上海区域汽车销售、维修、俱乐部产业

嘉兴惠德创业投资管理有限公司

九鼎投资(600053)

嘉兴嘉源信息科技有限公司

中捷保险经纪股份有限公司(保险牌照)

海南天煌制药有限公司

南京优科生物医药集团股份有限公司

九信资产

一家PE机构值多少钱,是不能用市盈率计算的,尤其是带有大型金融集团特征的PE机构,改变确认资产的方式,只需要在会计中将亏损的部分放入资本公积--其他资本公积,利润都是虚的。只有其实实在在持有的股权价值,才是PE机构估值的一句。

在整个九鼎体系内,最值钱的当属九鼎投资、九泰基金、保险牌照、九州证券和旗下较为分散的拟IPO企业。限于信息原因,暂时无法知道这些企业的估值情况和实际运营情况,但是可以作为一个比较。中国平安A+H股的总市值大约是在1.2万亿左右。中国平安是中国最大综合性金融集团之一,拥有金融全牌照。每一块业务都可以产生了持续、稳定的利润,且连年保持在20%以上的增长。

有趣的是,2008年,中国平安在内地上市的时候,最高到达1万亿的市值!这也是当年疯牛的后遗症带来的高估所致。多年后的今天,中国平安依旧还未回到当初的高估值,这是因为金融集团本身结构复杂、关联交易较多无法避免让人看到一个模糊不清的庞然大物。九鼎经过多年的运作,已经具备了这些特征,希望未来九鼎能够将旗下业务分拆梳理清楚,分别打包借款或者上市(或者新三板)、尤其是清理一些无用的子公司、空壳管理公司,让企业对外更透明化,这对提升自身估值也大有好处。

九鼎的未来定然一片光明,不过现在有可能有一些高估了。

(本文为掘金三板资深用户投稿,不代表掘金三板立场。作者:徐告子 微信号:jialilue1hao)

欢迎关注掘金三板微信公众平台:juejinsanban

掘金三板,新三板的投融资者都在这里!