2016年定增难,却意外激发起了新三板股权质押这块沃土。股权质押自然而然得有钱。在当今经济如此萧条的情况下,是谁又甘冒如此大风险为新三板企业雪中送炭来?

2016年1月1日至2016年8月2日,新三板共发生1289次股权质押融资。其中514起为银行融资,175起为担保公司提供融资,137起为证券公司提供融资,97起为小额担保提供融资,35起为信托提供融资。这么看银行还真的是救世主呀。

非也!非也!其实,银行的股权质押不过是增信的一种手段罢了。企业将房产、土地、设备抵押后,银行不放心,四处看了看,掂量着股权还算点有价值的东西,说:“你股权也拿来质押一下吧。”所以,准确而言,这不是股权质押。指望着银行创新,和指望恐龙会钻木取火一样不靠谱。

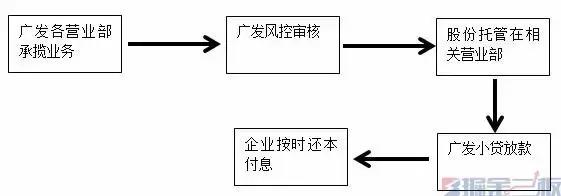

广发小贷模式

谁在真正玩股权质押呢?笔者目前发现了证券公司的两种模式。广东广发互联小额贷款股份有限公司和北京恒泰普惠信息服务有限公司。广东广发互联小额贷款股份有限公司是广发证券联合广东海天集团等多家有实力的公司,于2015年8月设立的小额贷款公司。目前的运作模式就是:

目前,2016年该公司总共在市场上完成19起股权质押,最迟的一单是6月16日。已经一个半月没有声响了,根据广发证券相关人员介绍,目前总部的人是“多做多错,少做少错,不做不错”,风险控制也是层层审核,荒谬到能够做股权质押的企业是不缺钱的企业了。许多业务已经不做。或者换句话说,是在一年不到的时间内,发现前期做的风险暴露极大。故而从增量业务转向保守的存量业务。

私下有了解,此项股权质押成本年利息高达20%,如若加上各项成本,相信会在24%左右。而风控措施确实不到位,在做了业务之后才发现后面的窟窿太大,填进去的钱不过是沧海一粟。于是各项业务便停滞了。

广发小贷模式质押率比较合理,风控极为严格,但是流程时间比较长,利率还不低。对于企业而言,如果想要迅速得到这笔钱,恐怕得等上一段时间。尤其是在资金源于广发小贷的情况下,券商也面临着全面监管的压力,广发模式最近动作不会太快。

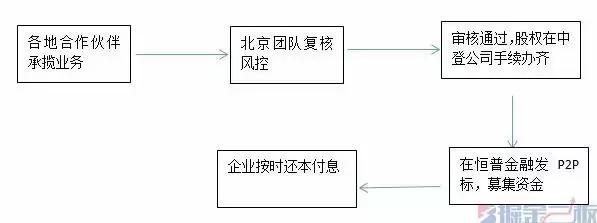

恒泰模式

另外一种模式,便是恒泰证券的模式。

恒泰证券通过子公司恒泰先锋投资有限公司设立北京恒泰普惠信息服务有限公司,设立时间为2015年4月。业务模式是这样的。

如果说枫盛阳(430431),大家就都懂了,不幸踩雷的就是恒普金融。截止7月5日,网页显示,全部金额都已经还清。而7月6日,枫盛阳发布公告,被解除股权的司法冻结。原来是恒普金融及背后投资者通过起诉等方式,迫使大股东筹集资金还清了负债(看来讨债还是有一套的)。

经过这场教训,恒泰普惠做事也逐渐谨慎了起来。从原来以股价为基础计算质押率,现在改为以每股净资产为基础。折价基础为每股净资产的5-7折。一般而言,这就是企业的清算价值了。如果企业不还钱,机构可以在公开市场上大甩卖,总是有人要的。其次,并不是任何企业都能做股权质押的,既然能做股权质押便是拥有一定的还款能力。以5-7折的价格将企业拱手让人,没有企业家会有钱不还。

恒普金融的质押率挺低的,这当然是缺点,企业资金缺口比较大,往往希望能资产利用最大化,质押率越高越好。但是恒普的优点也很明显:放款速度快。往往20天左右,就能拿到资金,效率就是高!而且成本也较为合理,一般为15%左右,和广发比,那是轻多了。当然有人会说,银行很低!首先,银行低是明面上的低,你拿不到,那是给国企和上市公司准备的。其次,私下的成本是多少还说不准呢,谁知道呢?所以,摆在桌面上15%,您就接了吧!

恒普金融中有趣的是,他的投资者不像一般的P2P平台投资者。以枫盛阳为例,就两个投资者投了共3000万元,将这个标一口吃下来。该平台总共有融资额超过12亿元,最大的投资者投资金额竟然高达7100万元!原来,恒泰证券积累了一批高净值的客户,尤其是山西煤老板,他们的资产无处可去,于是在这里找到出口了。

实际了解,如果通过恒泰金融做的股权质押实际成本约为15%,而给投资人的成本为6.5%。中间有8.5%的差额(这个利差,好大!)

但是,金融的核心在于风控。与广发小贷不同,恒泰普惠近日更有逆势扩张的动向。7月29日,恒普金融上线三个标:东南光电、宏图物流、国润新材。共募集资金1350万元,瞬间标满!根据网上公告,还有更大的单在酝酿着。以我的了解,东南光电从接触到募集总共也不过15天时间,速度、风控都是很有效率的!

我认为恒泰金融做的风控标准有效的不仅仅在于其能够以5-7折做质押,更在于他能够与当地的金融机构作出比较紧密的配合。东南光电、中标集团是泉州的两家新三板企业,泉州新三板企业数量本来不多,之所以能够得到平台的青睐,还是得力于在该地区他们有着一支精干的合作团队。这个团队对泉州的新三板极为熟悉。我有一次曾问:“某某企业做么?”他回答:“企业老板过去赚钱的时候对人爱理不理,现在不行了,在外面欠债太多了。”如若是北京的团队过来,两眼一抹黑,指不定就被人坑了,出现下一个枫盛阳。

未来会怎么样呢?

我曾经购买过一个理财产品,底层资产是海航集团以联讯证券(830899)做股权质押,再大举收购其他资产。这个模式总共涉及两个信托、两个保险公司、一个金融资产交易所。其实,这也是股权质押。不过流程未免太过复杂。不过这里就给了我们启示:保险公司可以为股权质押做增信么?基金公司呢?

目前新三板股权质押最大的特点就是资金方构成复杂,有些有担保,有些没有担保。在成熟的债券市场,没有担保是不可能发债的。新三板股权质押其实可以引入PE公司和保险公司作为担保。为完善这一产业链条做准备。

其次,风控措施一定要重视。市场上现在出现了一种模式:新三板纯信用贷,额度在300-500万之间。理论上企业的违约成本极大,但是中小企业依旧是中小企业。500万还不起的企业,太多了!在新三板扩容的早期,真的是“山中无老虎,猴子称大王”,企业质量不算好。虽然我相信在当今社会,没有一个新三板企业会还不起500万元。但是还不起并不代表按时还,如果出现了一单违约,对于资金方,追讨得耗费多少精力和成本?还是一句话:核心还是企业的还款能力!

每种模式都有每种模式的好处和缺点。此时兴盛的模式,不一定是活得最久的。此时看似低谷的模式,不一定没有出头之日。一切都是因为新三板太新,新到每个参与的人都是试错者,都是历史的小白鼠。毕竟这是一个伟大的进程嘛。

(本文为掘金三板资深用户投稿。作者:徐告子)

本文为作者个人观点,不代表掘金三板立场。

掘金三板,新三板的投融资者都在这里!