喜牛私募基金行业孵化器

公众号ID:tinybullclub

喜牛"Tiny Bull",喜欢牛人、牛市,再微小的牛,聚合在一起也能成为大牛!

喜牛梦想家俱乐部,立志于帮助具有投资天赋及能力的伙伴,实现私募基金职业投资梦想!

你知道蒙代尔-弗莱明模型不,就是“不可能三角”

蒙代尔-弗莱明模型,也常被称作不可能三角,描述的是一个国家必须在资本自由流动,汇率管理能力和独立自主的货币政策中做出选择,只有两项选择可以同时实现。比如,一个国家想要固定货币汇率,并且货币政策不受外界影响,就不能允许跨境资本自由流动。如果一个国家锚定汇率,而且资本进出自由,那么就不可能有独立的货币政策。如果一个国家选择了独立的货币政策和资本自由流动,那么也必须接受浮动汇率。

要理解蒙代尔-弗莱明模型其实并不难。想象下如果一个国家的货币锚定美元并且允许跨境资本自由流动,假设该国的央行设定的利率比美联储要高,那么资本会追逐更高的收益而流入。资本流入会提升该国货币的需求,最终会打破固定汇率。同样,如果设定的利率比美联储要低,那么资本会流出导致货币贬值。

那么这三项中放弃哪一项带来的影响最小?对于发达国家来说,基本不会采用资本管制,因为他们有发达的资本市场,市场里有来自全球的投资者,不可能实行资本管制。典型的例子是英国,伦敦可以说是欧洲的金融中心,也是除了美国以外最大的美元市场,如果实行资本管制,英国无疑将失去其在欧洲金融中心的地位。因此,对许多发达国家来说他们其实只有两选,放弃固定的汇率或者放弃独立货币政策。

那么是放弃固定汇率还是独立货币政策呢?稳定的汇率有利于促进跨境贸易和投资,显然所有加入欧元区的国家都选择了稳定的汇率。欧洲国家众多,交叉贸易往来又很频繁,使用统一货币不仅规避掉货币的波动也能完全消除欧洲的兑汇成本。在欧元准备初期,所有成员国将汇率和德国马克锚定,由于欧洲资本是能自由流动的,成员国也不得不跟随德国的货币政策。其实可以把统一货币看作是一种比锚定汇率更为稳定的汇率机制。在欧元推出之后欧洲贸易的确出现了繁荣的景象,所有人都对欧元区的前景看好。

但是,繁荣中也潜伏着危机。这15个欧元国家的经济周期不可能相同,失去了独立的货币政策也就失去了成员国抑制经济过热和托底经济下行的能力。德国在欧洲举足轻重,德国央行行长自然也就成为了第一任欧洲央行行长。这位央行行长被戏称“15分钟先生”因为他就任15分钟就将德国的货币政策复制到欧洲央行。这样的货币政策对荷兰这样与德国经济往来密切的国家来说没有太大影响,但是对西班牙或者希腊来说就代价就很高。欧洲央行的货币政策对希腊来说在繁荣时过为宽松,而在危机来临时,希腊又无法贬值货币对冲经济下行。促成欧元诞生的欧洲领导人很有勇气和远见,他们看到了货币一体化带来的益处,但是他们显然对资本流动、汇率和货币政策之间的关系认识不足,才会有欧洲如今难以收拾的局面。

早在1963年就蒙代尔-弗莱明模型就发布了,到1970年布雷顿森林固定汇率体系崩溃后才渐渐被人关注,此后被编入经济学教课书(当时作者是现任美联储副主席Stanly Fischer),影响了包括Paul Krugman在内的经济学家。直到1999年蒙代尔-弗莱明模型才被授予诺贝尔经济学奖。

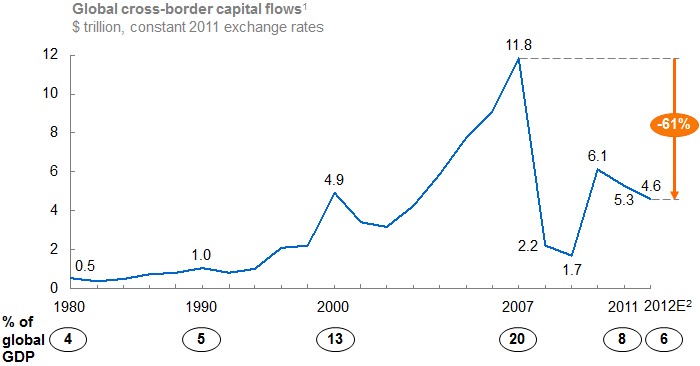

不可能三角现在已经是许多政策制定者的广为采用的模型,它在现代经济学中的重要地位,和日益增强的国际贸易和资本往来有关。在二战后的几十年中,经济学家很难想象会出现快速、大量的跨境资本流动,跨境资本不但要面临严厉的监管,投资者本身也对跨境投资很小心。但是国际资本流动出现了快速的增长,尤其是在2008金融危机之前。在1980年全球跨境资本流动只有0.5万亿美元,此后出现快速增长,在1980到2007这不到30年的时间里,跨境资本流动量增加了22.8倍。

正是如此大资金流动,让蒙代尔的理论成为了许多学者深入研究的对象。伦敦商学院教授、法国经济学家Hélène Rey近来的研究表明,不可能三角其实只有两角。

允许资本自由流动的国家,即使采取幅度汇率制度,也不能完全享受自主货币政策。Rey教授观察到风险资产的价格诸如高收益债券的收益率伴随着银行信贷一起扩张和收缩。这种联动现象是由投资者风险偏好所推动的“全球金融周期”而产生的。而全球投资者的风险偏好又受到美联储的极大影响。当美联储降息时,美元借贷成本降低,推动全球资产价格上升,也推动了抵押物的升值,因此全球信贷环境宽松。反过来,美联储加息不仅会提高美国本身的借贷成本,也会影响英国,加拿大等发达国家的借贷成本,也就是说即使这些国家采取了浮动汇率政策,美联储的货币政策也影响了该国的利率。Rey教授的研究表明由于跨境资本流动能量很强,即使汇率自由浮动,也会让一个国家自主的货币政策打折扣。

中国的经验似乎也证明Rey教授的观点。中国实行严格的资本管制,理论上来讲中国既可以有固定的汇率制度也能有自主的货币政策。但是中国在去年宣布放弃锚定美元,引入一篮子货币,虽然过去的几个月里央行也有干预人民币,人民基本也处于半自由浮动。另外,货币政策方面,中国也显得束手束脚,尽管中国经济环境仍然不容乐观,尽管今年1月股市出现大幅下跌,但央行自从去年10月后就没有任何宽松的动作,而是在人民币贬值势头最高的时候时刻提醒市场不会继续宽松。很明显,即使在资本管制和放开固定汇率政策的背景下,中国货币政策也受到了美联储加息的影响,被迫收紧。

—·END·—

作者:沈梦杰(喜牛投资)

(图片来源于网络)