作者:云掌财经 财努力

它曾是中国一代牙膏大王,占据中国牙膏市场份额高达13%。但是,如今它却已跌落,市场份额不到1%,这其中,究竟发生了什么?

“一口好牙,两面针。”这句消费者耳熟能详的广告语,如今对于多数人来说只剩回忆。曾经开创了中药牙膏先河的两面针,一度是中国牙膏市场的佼佼者。但在外资冲击、品牌老化的魔咒下,作为主业的牙膏逐渐衰弱。开始多元化投资后,不断亏损的子公司又不断拖累着两面针的业绩。

这个江河日下的民族老品牌,前路漫长而艰难。

中国国产牙膏大王

30多年历史的两面针一直是柳州人的骄傲,它的控股股东柳州市产业投资有限公司背后就是柳州市国资委。

两面针的总部坐落于柳州。在东环大道上,公司园区掩映于草木之间,宽阔气派。它的前身是亚洲枧厂等5家小型的肥皂厂,后来更名为“柳州市日用化工厂”,正式成立牙膏车间,生产“南方”、“红宝石”等牙膏。1978年,两面针研发出中国第一支中药牙膏,开药物牙膏的先河。

1994年,柳州市牙膏厂改组为柳州两面针股份有限公司,与中华、黑妹并列三大国产品牌,在中国的牙膏市场占垄断地位。2001年,两面针牙膏年产销量突破4亿支,连续15年销量排名第一。2003年巅峰时期,两面针牙膏占据市场规模的13%。2004年,两面针在上海证券交易所挂牌上市,成为行业内首家上市企业。

通过资本市场筹集到大量资金后,两面针开始拓展自己的商业版图,向日化、药业、金属材料等领域进军。从2004年开始,先后投资房地产、蔗糖制造、日化、巴士、药业种植、卫生用品、造纸、进出口贸易等产业。同年的年报披露,两面针实现主营业务收入5.68亿元,主营业务利润1.27亿元。主营业务中,牙膏占比51.48%,其次是钢材贸易,占比23.13%。

多元化折戟

巅峰时刻的两面针,开始了自己的转型之路。

当两面针已初步形成了以资本运作、精细化工、大日化和医药保健为主导,同时涉足口腔护理用品、洗涤用品、旅游用品、生活纸品、医药、精细化工、制浆造纸和房地产等八大产业的多元化战略格局时,多元化并没有给两面针带来其所期望的大展神威,反而使其逐渐舍弃主业,导致放在主业的注意力减少,投入不断降低。从2007年开始,年营业收入下降到1.78亿,并且成趋势性下降,直至2014年,牙膏业务的销售收入1.06亿,只有巅峰时期的四分之一,不到两面针总营收的10%,被其他品牌牙膏远远抛在后面。

更甚的是,两面针所有的投资项目中,各大实业项目亏损严重,入不敷出,变成了“拖油瓶”。在经济不振,房地产、制造业低迷的态势下,其多元化战略已经布下了一堆难兄难弟相互拖累的格局。

11年累计亏损超11亿元

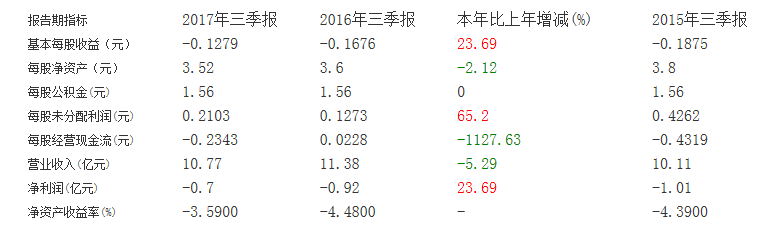

根据两面针前三季度的财务报告数据显示,其营业收入为11亿元,同比下降5%;净利润仍亏损7035万元。这已是两面针净利润持续亏损的第四年。

除此之外,两面针前几年实行多元化发展战略,加上牙膏主业不振,从而导致整体业绩持续下滑甚至亏损。

公司财报数据显示,2006年之后,公司的扣非净利就开始长达近11年的不断亏损,当年扣非净利亏损2700万元。2013年至2016年,每年的扣非净利亏损都高达亿元以上,今年前三季度扣非净利润亏损7160万元,总共加起来,两面针最近11年来扣非净利润亏损额高达11亿元。

卖“子”求生

近日,两面针发布公告称,今年5月份挂牌出售的旗下子公司捷康三氯蔗糖制造有限公司(下称“三氯蔗糖”),目前只有飞尚实业集团有限公司(下称“飞尚集团”)一家意向受让方申请受让,并以挂牌底价6557.01万元摘牌。目前,两面针已与飞尚集团签订《股权交易合同》。

根据三氯蔗糖历年的营业收入来看,该公司并非两面针的不良资产,还能够为两面针贡献不小的利润,为何要剥离该业务?两面针方面解释为,有利于优化资产结构,集中资源聚焦在日化主业上。

这不是两面针第一次出售资产,去年,两面针终于实现扭亏为盈。财报显示,公司营业收入15.62亿元,归属于上市公司股东的扣除非经常性损益的净利润为2690.30万元。然而,两面针靠的却不是牙膏,而是出售资产及投资分红。

2016年年报显示,报告期内,两面针出售中信证券股票1162万股,实现投资收益约1.6亿元;出售长风路2号危旧改土地及地面附属物,获得处置收益1239.1万元;获得深圳市中信联合创业投资有限公司分红1597.41万元。

从现在市场的形势来看,两面针实际上已经逐步被边缘化了,这个成立70多年的老品牌,成了很多年轻观众眼里的陌生人。

版权声明:

本资讯号除注明来源的文章外,均为云掌财经原创文章,欢迎转载,引用请注明本公众号【云掌财经】