今年暴涨2.4倍的方大炭素表示:不要慌,我们的石墨电极价格还要涨3年。背后的逻辑是:3倍的需求对应1倍的产能。

而在供需三重逻辑驱动下,钒系产品价格也飙涨3倍。相关研究员还表示,价格上涨仍具有持续性。

二季度基金加仓大金融!海通表示,银行当前偏低估。

石墨电极价格还会连涨3年?

近日,招商等几家券商和多家私募基金对方大炭素进行了调研。

说到方大炭素,或许有小伙伴要说,我知道它今年就涨了2倍多,可是没上车,我也不敢上了。下图就是它的股价图。

这次会议,其实就是帮我们分析涨势能不能持续的这么一个问题。

涨价逻辑:供需分析

需求端:1吨电炉钢需要3.5-4公斤电极,今年新增3000万吨电炉钢需要12万吨石墨电极,所以最低缺口12万吨,实际缺口15-20万吨。

供给端:全国产能50万吨。2017年初两会召开,京津冀很多中小企业苯并芘、二氧化碳超标,导致工厂关停,少了4-5万吨的产能。

所以,3倍的需求对应1倍的产能。

涨价的待续性?

目前新增电炉还在继续开,钢厂只要每吨有100元的净利润就可以继续干,需求稳健。供给端来看,350mm以下规格的有偷偷开工的,但中小企业的低功率复产对公司没有影响;450、500mm以上规格的没有新产能。

供需维持紧张,另外,原料针状焦日趋紧张,未来将制约石墨电极供给释放。公司作为全国最大产能公司,有喜科墨月产1000吨针状焦的供货,形势一片大好,还会越来越好,可持续性也比较长。

因此,方大碳素方面认为,石墨电极价格向上的趋势估计还会持续3年时间。

飙涨3倍,比肩石墨电极!

近期环保限产改善了许多行业的供需结构,尤其是各种金属、化工产品等。今天又有一篇关于金属涨价的深度研报——钒系产品涨价。

钒是什么?

钒被称作“工业味精”。钒作为添加剂用于钢铁产品,其通常伴生于钒钛磁铁矿,通过微合金化提高钢铁性能。

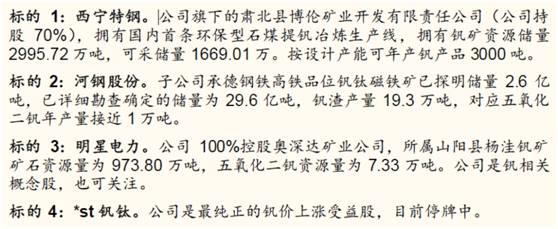

2016年国内钒产量(按五氧化二钒)产能9万吨,产量6.5万吨左右,以国内自产自销为主。国内供给格局呈现攀钢、承钢高度垄断的集中局面(两家占比超过70%)。

钒价上涨的逻辑?

6月以来,钒价加速上涨,目前五氧化二钒、钒铁、钒氮合金产品价格分别已经达到12万、20万、17万元/吨,逼近2009年高点。

国金研究员认为,支撑涨价的逻辑主要有三点:

1)质检总局严查螺纹钢质量,钢企合金化过程中将提高钒的用量0.002%-0.005%,预计将提升钒需求11%;

2)6月份开始全国环保加码,特别是对国内五氧化二钒主产地——攀枝花地区的大规模环保停产,导致行业供给不足;

3)7月份开始,中国限制24中固体废物进口,将影响大量原材料钒渣的进口。

研究员还表示,价格上涨仍具有持续性。

跟踪的行业微观情况显示,主导厂商受环保因素影响相对较小,产能利用率维持高位,而同时厂内钒铁、五氧化二钒库存持续下降,显示行业供需紧张。随着限制钒渣进口等问题出现,预计后续供需紧张将持续较长时间。

相关个股:

不过,虽说产品价格涨得猛,股价却没见明显表示,这其中的原因,就是钒类产品体量小,在推荐的这几个公司中占比也比较小。另外,16年价格属于回升,而今年才是高于平均水平,经过此次加速上涨,钒的逻辑引起市场关注。关于个股,建议把钒作为投资的逻辑之一,而非主要逻辑,毕竟体量小。

大金融:银行明显低估

从近期公布的二季度基金持仓数据来看,大金融和大消费是主要加仓板块。从市场表现来看,大金融表现稳健,尤其是银行、券商子板块。

海通策略团队对比了A股和国际市场的估值,认为银行股存在明显低估,保险、券商则估值偏高。

中国金融业盈利能力可观。2016年中国金融业增加值占比达8.3%,超美日过去20年的峰值水平。自2005年以来,我国金融业增加值占GDP比重从05年的4%持续上升至16年的8.3%。

A股银行估值与业绩的匹配度好、性价比高。从PB看,A股银行板块PB现值为0.96倍,美国为1.24倍,日本为0.53倍。从ROE看,A股银行板块16年ROE为13.4%,美国为9.7%,日本为5.5%。

龙头表现看,银行估值也属偏低。从PB看,工商银行、招商当前PB分别为0.96、1.54倍,所在行业0.96倍PB,美国银行、富国银行分别为0.89、1.39倍,而所在行业PB为1.24倍。

免责声明:文章信息来源于公开资料,本公司对这些信息准确性和完整性不作任何保证;文章观点仅供参考,不构成投资依据。股市有风险,投资需谨慎。