忽闻银行要存管,拄杖落手心茫然

帮主跟你唠唠嗑:这《网络借贷信息中介机构业务活动管理暂行办法》一出,估计很多网贷平台又要躺地上哭了。

资本寒冬还没来,就要先在管理制度上扼杀一批嗷嗷待哺的孩纸们。

其中第三十五条有关“存管”挺有玄机,怎么说的呢:借款人、出借人、网络借贷信息中介机构、资金存管机构、担保人等应当签订资金存管协议,明确各自权利义务和违约责任。

不管不行啊,我们这帮小白本来也就赚那么多,存点钱理财投资还让不认识的人划拉走了,这个时候还真想找个有“妻管严”的。

暂行办法只要求平台跟银行存管?

那我们平时听到的托管又是啥?

且听帮主慢慢道来。

『存管管个啥?』

简单来讲,网贷公司的交易资金放在银行的帐户上,银行只是进行保管客户资金,避免了资金在网贷平台的直接积累,但是不承担扮演监督资金流向的角色。银行只是按照协议定的指令进行资金划转,钱到底去哪儿,它们不关心。

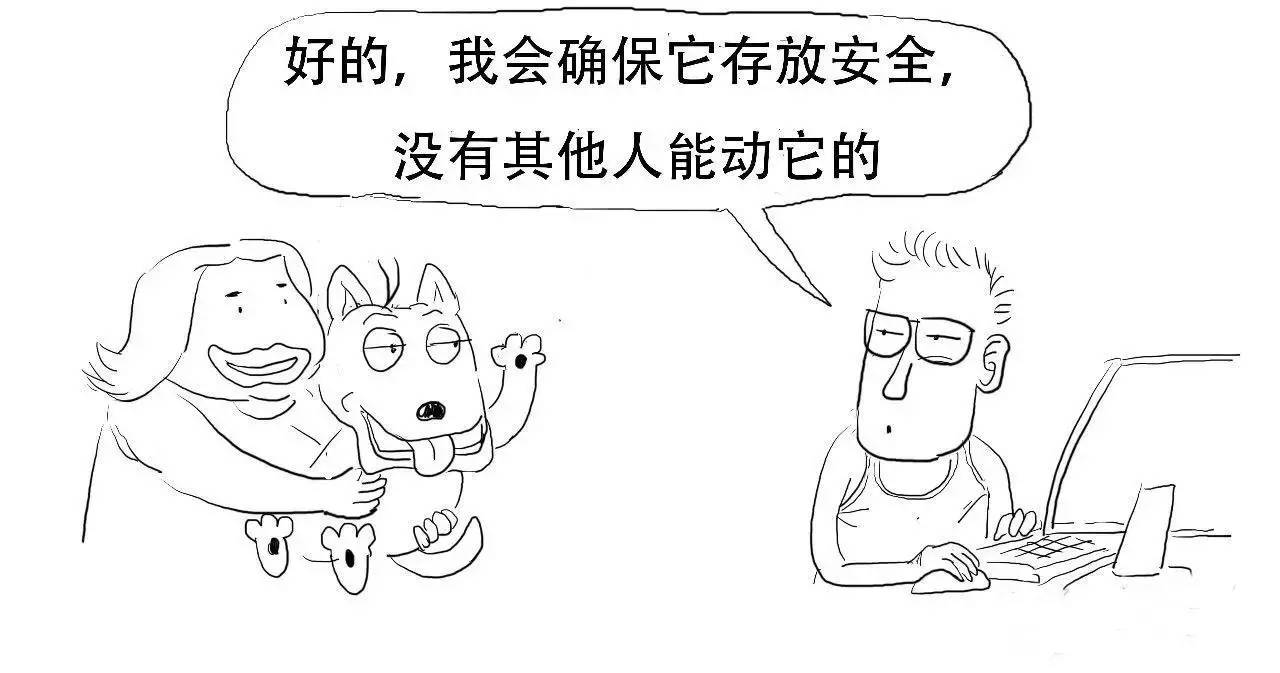

打个比方,如果你出去旅行,把家里小公狗“存管”在朋友家,朋友虽然会保管小公狗,而倘若小公狗自己发情跟别的小母狗跑了,朋友是不负责任的。

『托管,托儿所式的管?』

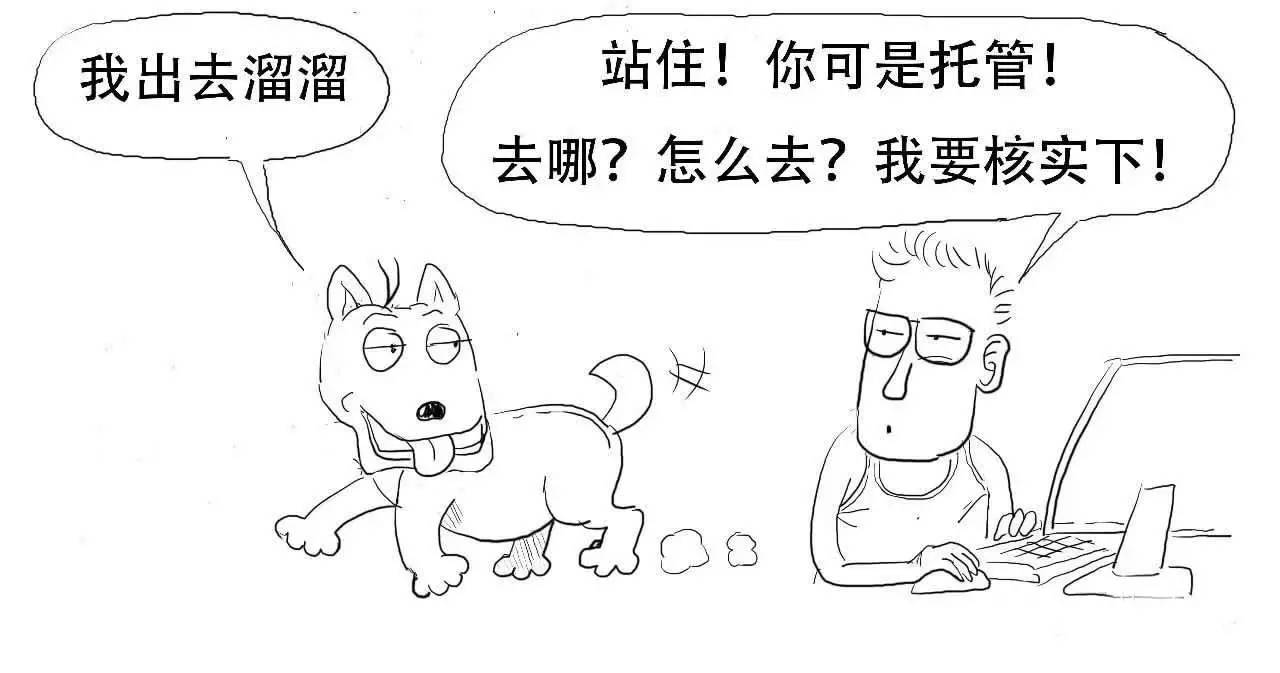

银行按照指令做资金划转,除保证资金正常流转,还要搞明白钱的来源去向。银行要对项目资金真实性走向进行核实,包括要核实借款人信息和借款合同的真实性。

这里银行是要牵扯责任的。

你的小公狗“托管”在朋友家,朋友不仅要检查他到底是不是公狗,如果它要出去玩,朋友还得核实它要去哪儿,怎么去。

不然出了事朋友是要负责任的。

『存管托管就万无一失了?』

这些方法很大程度上减少了平台碰到资金的可能性,不过风险点在于银行无法对每一笔借款逐一审核,这意味着借款人造假的可能性依然是存在的。

帮主就不得不再跟大家扯个概念:监管。

监管是指具备行政能力的机构,如央行、银监会等,对行业进行监督管理的行为。从银行所要承担的责任、风险及相关法规要求等角度来说,监管>托管>存管。

在基金行业,银行监管是指银行监督基金管理者遵守各种协议,限制其不正规的运作。所以,在严格的监管下,基金管理者一点点歪门邪道的想法都不许有。

那万一要是有一点儿呢?

央妈微笑答:毙掉。

在基有帮,投资人产生的交易资金我们一分也摸不着的。

交易资金会在基金销售平台(代销机构)的托管银行短暂停留,与基有帮合作的基金销售平台是广发证券旗下的盈米财富,他们的职责是将交易资金汇总,再由他们将申购款转给基金公司的托管银行,且这些动态会受到证监会和银监会全程监管。通俗来讲,不论是我们基有帮,基金销售平台,还是基金公司,连看一眼资金的机会都没有。

帮主已经替你偷笑了:想卷钱跑路?简直是天方夜谭。

再退一万步想,如果哪天我们任何一方生存不下去了,钱还是在托管银行那里,一分也不会少。

帮主相信现在大家对钱的去向和安全性都放心了。而基有帮能带给大家的就是优质的基金资源。这有钱大家一起赚的事儿,央妈不仅不能反对,还得大力支持嘛!基有帮推出的《安心稳赢计划》,是智能机器人挑选出最合理的双债基金组合,其原理是利用海外债基对冲RMB贬值,让各位买的安心放心。

<End>

万事开头难,咱们慢慢来

市场有风险,投资需谨慎