『帮主跟你唠唠嗑』:

前天帮主讲到了银行存管和托管的区别,留言区有人说豁然开朗,帮主可劲儿高兴呢。

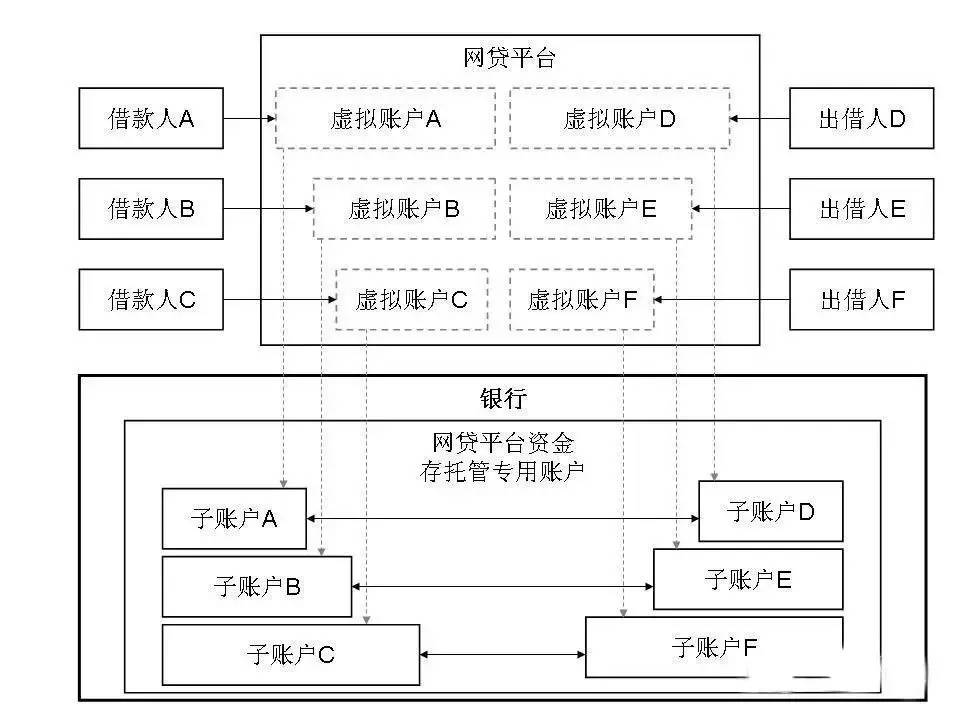

其实这里面还有一个概念,除银行存管、银行托管外,实操中还有第三方支付托管。也是咱们经常听的“第三方支付”。

很多网贷平台申请不下银行托管,但他们也要坚强的活下去啊,所以就会选择“第三方支付”的方法。

『究竟啥是第三方支付?』

所谓第三方支付的托管,实际就是由银行提供账户,而支付环节则由第三方支付完成。所以,第三方支付在这里起到按照协议指令进行资金划转的角色。

在网贷行业中,常见的第三方支付平台有汇付天下、易宝支付、联动优势、环讯支付、新浪支付等等。

他们在与网贷平台合作之前也会对平台本身的背景和资质进行审核。

『为啥就选择了第三方?』

网贷行业一直以来都是备受金融产业关注的行业,目前还没有正式的明文规定对此行业进行严格的监管和规范,但是从国家态度以及大环境形势的趋势来看.

网贷平台用户资金必须委托具备资质的第三方进行资金账户管理

网贷平台用户在第三方资金账户管理的账户不能有余额

就是怕他们圈钱溜之大吉啊。

当然,最理想的是网贷平台直接跟银行大人合作。

然而,银行托管不仅仅看注册资本,看平台背景,还要有很强的人脉,毕竟这其中的风险和利润都很大,银行不会轻易背书。

嗷嗷待哺的网贷平台想了,没有银行的护航,我还是要任性扬帆!这第三者……啊不,第三方支付对网贷平台的审核标准相较于银行低。

所以网贷平台只要努力抬抬脚,这门槛就能在“第三方支付”跨过去了。

『第三方支付安全否?』

鲁迅同学早就指出,我向来不惮以最坏的恶意揣测中国人!但是一牵扯到钱,真的是防不胜防。市面上也有用第三方支付好好做事儿的网贷平台,但是根据目前现状,第三方支付的信用等级会低于银行,银行存托管安全度会更高。

网贷平台与第三方支付合作

风险大致有几点:

1.第三方支付公司挂了、或者挪用资金的风险。

目前第三方支付用户存放在该支付平台的所有资金,是统一存放在以支付公司的名义开具的银行账户的,因此支付公司存在资金挪用的可能,银行没有办法有效甄别。

2. 第三方支付存在转移资金的风险。

第三方支付内部账户之间的资金转移在银行系统里并不体现,因为内部账户的资金转移并不影响第三方支付在银行账户的总金额。

3. 网贷平台对开设在第三方支付上的账户拥有控制权,可以提取资金。

因此如果某些居心不良或者经营不善的网贷公司想携款潜逃,是具备可能性的。

这回大家应该对银行存管、托管和第三方支付都清楚了。

帮主在这儿提醒各位,在理财投资之前一定要擦亮双眼。

<END>

万事开头难,咱们慢慢来

市场有风险,投资需谨慎